国货正凭借着极致性价比迅速占领市场

编者按

并不是人人都爱用大牌。在大众彩妆市场,随着消费群体、渠道、媒体发生了根本性改变,美宝莲称霸的时代已经过去,韩国平价彩妆因品质问题销售也是逐年下滑,欧美的新锐品牌由于欠缺在国内电商渠道的运营经验,短期难以在中国市场快速做大。

曾经有人问过这样一个问题:年轻人什么时候最穷?

有人回答说,大学生以及刚毕业走向工作岗位不久的这群人最穷。思考一下,这个答案似乎是有道理的——TA们囊中羞涩,TA们站在美好生活开启的最前沿,充满了澎湃的希望和泛滥的荷尔蒙,有着最为凶猛的消费欲望。

还有人问过另一问题:为什么现在的大学生都不粉校花校草了?

我们亲爱的Z世代回答说,“这年头谁还不是个宝宝呀,你觉得你美我还觉得我最美呢!”这样的回答展示出年轻人自信又洒脱的世界观的同时,也可以感受到,现在的年轻人对于美的标准是多元的。他们并不需要有人树立一个公开的“唯一”的标准,审美这件事只与认同与否相关。

这代年轻人普遍很早就接触护肤品和化妆品了,在他们的日常生活中,似乎并没有什么稀奇,甚至有些高中女生就已经开始化妆。对这部分群体而言,经济实惠的开架类产品是她们的首选。而这个曾经被日韩化妆品占领的市场,正在被崛起的国产美妆迅速蚕食。

2020年双十一,李佳琦和薇娅分别以38.7亿和53.2亿的直播销售额断层领跑,直播观看人数均过亿量级,场面堪称屠榜。他们的带货能力是无人匹敌。

花西子是近两年来快速崛起的国产品牌。2020年花西子天猫旗舰店GMV接近32亿元,同比增长122%。说到花西子就不得不说其充满中国风的设计,完美展现了“东方彩妆,以花养妆”的品牌定位。

其中,花西子东方彩妆礼盒简直是芳心狙击手,网友称尽管知道花西子以养肤、精致著称,但还是被其东方韵味的设计所惊艳。而在使用体验上,也不会令人失望,可谓是“内外兼修”了。

小编亲测同心锁口红M211,膏体雕花精致优雅,显白的朱砂橘棕调,薄涂一层是西柚色,厚涂为复古红棕色,柔雾质地,顺滑不干。百鸟朝凤9色金棕盘。立体浮雕非常漂亮,每个颜色都很日常,关键是不飞粉,可以用作高光,中间红色当做腮红也超级好看。

花西子养肤粉底液。这款粉底适合混油皮、色号N20黄调白皙,是有一点点厚重的乳霜质感,但是却意外的很好推开,这款相较于雅诗兰黛DW1W1要显白一些,在遮瑕力方面也是一级。

再说完美日记,成立仅三年,但已成为仅次于华为的00后最喜爱国货第二名。2020年前三季度,完美日记直营渠道收入占比达91%,其中线上直营占78%,线下门店收入占9%。直营渠道覆盖了2350万名消费者,人均贡献收入121元。

对于完美日记这个品牌来说,要问真的好用吗?客观的回答是:正常好用。如果你喜欢他家具体哪款产品的设计/颜色,可以尝试购买,不会被坑到。

总的来说,从消费者反映来看,国货近年来好评如潮,备受关注和喜爱。那么,对于目前经济增速放缓,失业率上升,居民消费能力下滑的后疫情时代,国货所处的市场竞争环境究竟是怎样的以及相较于传统大牌美妆来说是否真能突围?

01

文化差异带来偏好差异

从欧美日成熟彩妆市场看,受品牌风格个性化影响,单一品牌集中度低(日本/欧洲/美国CR5分别为18%/27%/28%),集团化发展为主要路径(按集团市占率统计欧美日CR5均为60%左右) 。

近10年来拥有新模式/高时尚度/众多年轻粉丝的新贵们迅速崛起(FentyBeauty/Smash box/Too faced等),成为美妆集团争相并购的热门品类。

对于中国而言,东亚国家文化及肤质最为接近,参考日本彩妆/护肤消费比例超四成,中国目前仅为两成(彩妆500亿+,护肤2500亿),未来彩妆消费提升空间大。对比不同地区美妆市场,可以发现,文化差异导致不同国别美妆子品类需求偏好差异较大。

在日本市场,女性追求白净嫩滑的皮肤以及自然淡雅的妆容。倾向于购买具有美白以及抗衰老的护肤品,从日本美妆及个护市场结构来看,护肤占据46%。化妆在学生时代便开始普及,近15年来彩妆占日本美妆个护比例维持在19%-20%之间。

在西欧市场,护肤、彩妆、香氛占比分别为23%、14%、14%,品类的需求分布与日本有明显的差异。在护肤方面西欧侧重保湿、修护、抗衰老,对美白的诉求不高;同时欧洲人认为雀斑具有自然美,无需遮盖,因此彩妆品类的消费主要是眼影和唇膏;而欧洲是香水的发源地,香水需求占比位居世界首位。

在美国市场,护肤、彩妆占比分别为23%、19%,二者规模较为接近。在护肤方面美国人侧重保湿、修护、抗衰老。由于美国种族众多,肤色差异较大,因此对底妆的需求较大;同时面部轮廓较为立体,因此对眼妆和唇膏的需求较大。

高端彩妆市场中,外资品牌凭借强大的品牌影响力,文化底蕴、引领时尚的能力,据招商证券预计,其将在高端赛道保持稳固的市场份额,国内品牌难以进入高端市场。

但在大众彩妆市场,随着消费群体、渠道、媒体发生了根本性改变,美宝莲和巴欧称霸的时代已经过去,韩国平价彩妆因品质问题销售也是逐年下滑,欧美的新锐品牌由于欠缺在国内电商渠道的运营经验,短期难以在中国市场快速做大。

02

国货新锐品牌如何突围

从市场格局来看,高端/大众各占五成,其中欧美大牌具备强品牌力/引领时尚能力,称霸高端彩妆赛道。但客群/渠道/媒体发生质变,有望推动大众彩妆赛道未来3年发生重大转变,预计传统欧美大众彩妆品牌如美宝莲、巴欧,以及韩国的梦妆、悦诗风吟等受产品创新不足、线下渠道拖累、品牌老化等原因市占率将明显下降。

而国货新锐(花西子、完美日记、彩棠等)有望通过发力垂直细分品类、差异化产品、高性价比定价、渠道数字化与精细化运营、激进营销、快速上新等优势将占据大众赛道头部位置。

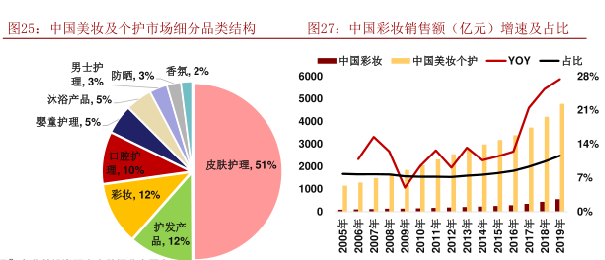

首先,中国市场彩妆占比低,增速快。中国市场护肤占比51%,与日本较为接近,美白、保湿、抗衰老的需求较为突出。受Z世代崛起、社媒推动、电商助力、资本涌入等因素影响,彩妆在中国迎来了前所未有的快速成长期,占比从2016年的8%快速提升至2019年的接近12%,连续三年增速超20%。但彩妆仅占护肤规模的23.5%,较日本彩妆占护肤41%的比例仍有较大提升空间。

2016年后高端彩妆增长迅猛,原因为资金推动、海外品牌发力线上及社媒渠道。大众彩妆增长保持在低双位数水平,一方面受品牌老化、线下CS洗牌影响传统的海外大众彩妆下滑;另一方面,国货新锐品牌凭借高性价比、差异化产品、激进的营销、线上精细化运营等优势异军突起。

最近3年中国彩妆市场出现了较大的变化,大众市场中以完美日记、花西子、稚优泉、滋色。玛丽黛佳为代表的国货新锐迅速成长,市占率迅速提升。欧美传统品牌如美宝莲、巴欧、韩国品牌梦妆市占率则明显下降。

从定价上来看,2020年12月天猫旗舰店分品牌的成交均价显示,国货品牌中只有花西子、彩棠成交均价超过了170元,完美日记、橘朵、稚优泉等店铺的成交均价都在100元以下。同时根据亿邦动力网统计,百元以下的产品销量在唇彩、底妆、眼妆整体销量中占比均在60%左右,国货凭借极致性价比迅速占领市场。

此外,新渠道错位竞争也为国货带来巨大优势,近年来受线下CS渠道或者百货渠道调整影响较大,包袱重。同时线上主要依靠TP运营,效率及精细化程度较低。在线下渠道,不同于传统国货通过多层级代理模式布局线下CS门店,新锐品牌或是开设直营店(完美日记)、或是入驻集高颜值和强社交属性的线下新锐彩妆集合店(the colorist 、wow colour等)。未来的大众赛道将是“高颜值、强营销、高性价比、快上新、渠道全”的国货品牌的天下。

(作者:来咖智库 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。