国内疫情多点散发,导致PMI数据全线回落,服务业PMI尤甚。在气候转暖和疫苗大规模接种之前,恐难有改观

国内疫情多点散发,导致PMI数据全线回落,服务业PMI尤甚。在气候转暖和疫苗大规模接种之前,恐难有改观。制造业端,生产和需求双双回落,需求回落速度更快,出口订单有所下滑,产成品库存被动累积。服务业端,生活性服务业景气度已回落至收缩区间。

一、 服务业:生活性服务业回落至收缩区间

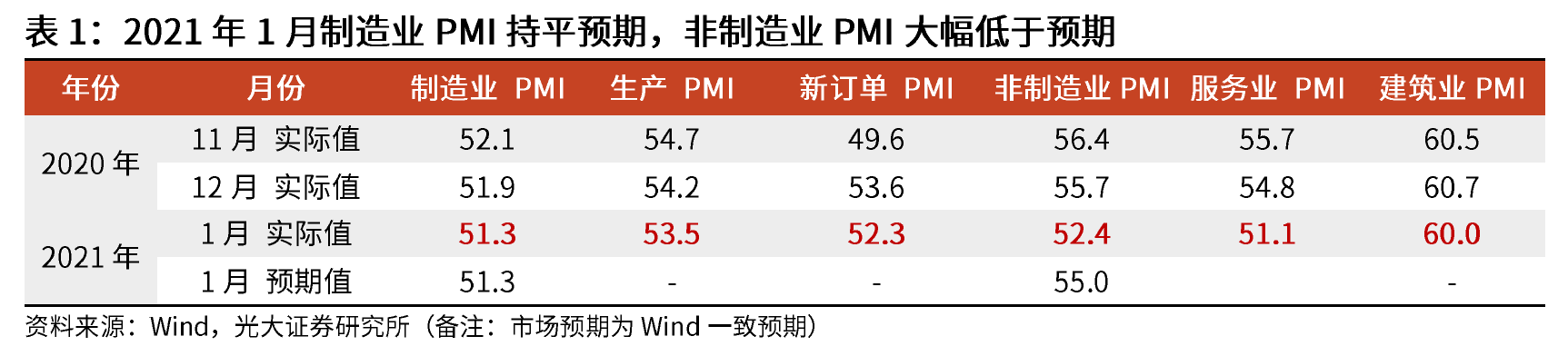

非制造业不及预期,主因服务业PMI拖累。2021年1月,非制造业PMI录得52.4%,低于上月3.3个百分点(上月为2020年12月,下同)。其中,服务业的拖累较大,1月服务业PMI录得51.1%,低于上月3.7个百分点;1月建筑业PMI录得60.0%,低于上月 0.7个百分点。

服务业PMI中,生活性服务业PMI回落至收缩区间。2021年1月,生产性服务业和生活性服务业商务活动指数分别为56.2%和49.1%,分别低于上月2.0和6.3个百分点。生产性服务业仍保持较高景气水平,生活性服务业景气度则回落至收缩区间。据统计局调查,本月住宿、餐饮、文化体育娱乐、居民服务等接触式、聚集性消费行业商务活动指数回落幅度较为明显,均位于收缩区间。另外,近期一些地区物流放缓,加之商务往来和居民出行减少,道路运输、航空运输等行业商务活动指数降至临界点以下,行业活跃度有所下降。

在气候转暖和国内疫苗大规模接种之前,服务业PMI恐难有改观。各国疫苗接种在稳步推进,但疫苗的采购和接种都呈现区域分布不均的局面,发达经济体超额覆盖、发展中经济体尚未实现完全覆盖。这会使得全球疫情出现肥尾化、厚尾化。在气候转暖和国内疫苗完成大规模接种之前,疫情对服务业PMI 的压制恐难有改观。2021年1月服务业的业务活动预期PMI为55.30%,低于上月4.8个百分点,大幅下行,也表明企业对于未来疫情发展较为担忧。

二、制造业:需求回落,库存被动加速累积

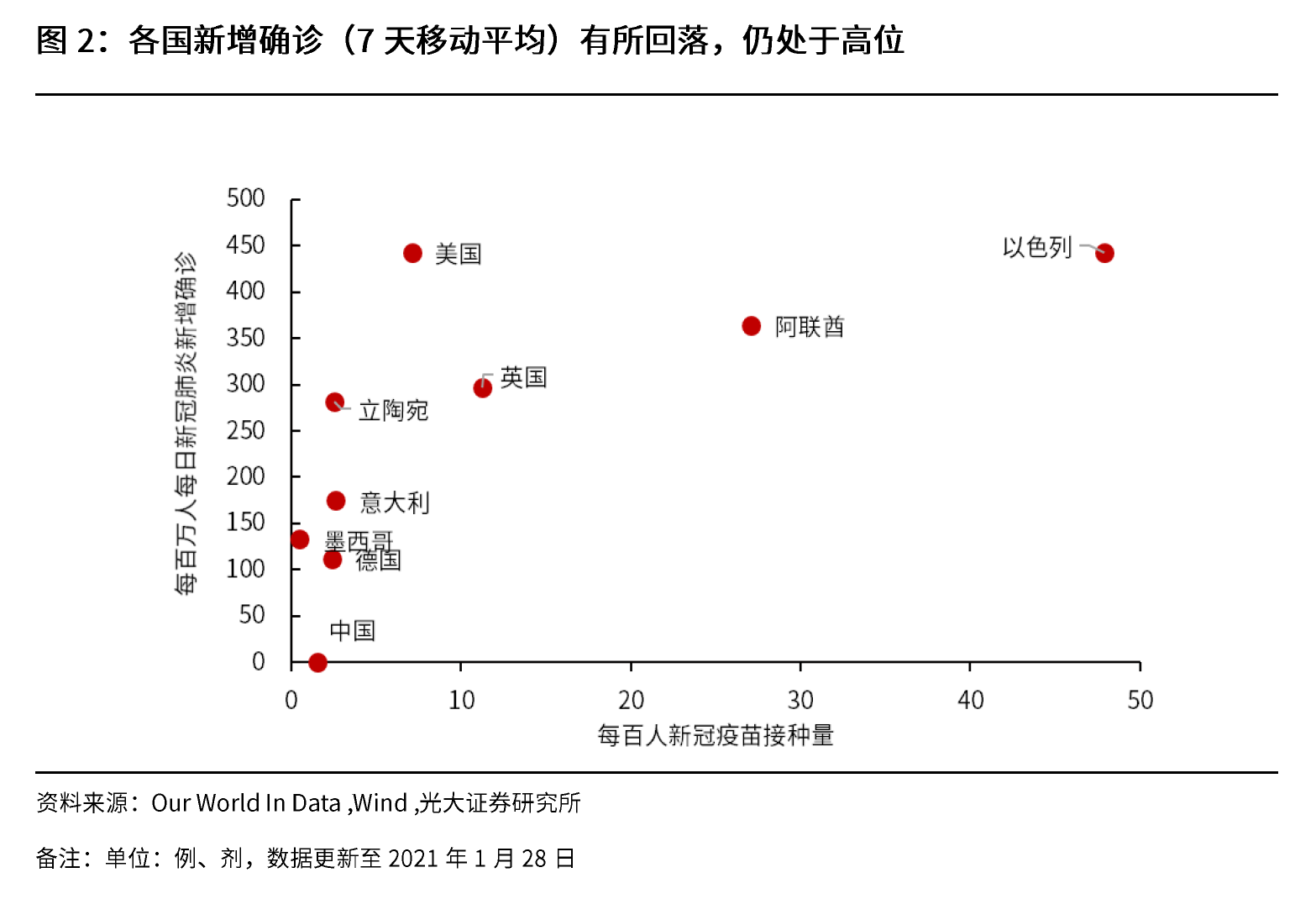

制造业总体扩张势头有所放缓。2021年1月制造PMI为51.3%,比上月回落0.6个百分点,连续7个月位于51.0%及以上区间,表明制造业继续保持扩张,但步伐有所放缓。据统计局介绍,1月河北、吉林、黑龙江等地受疫情影响较为明显,有调查企业反映近期生产、采购、运输等活动均面临一些困难。

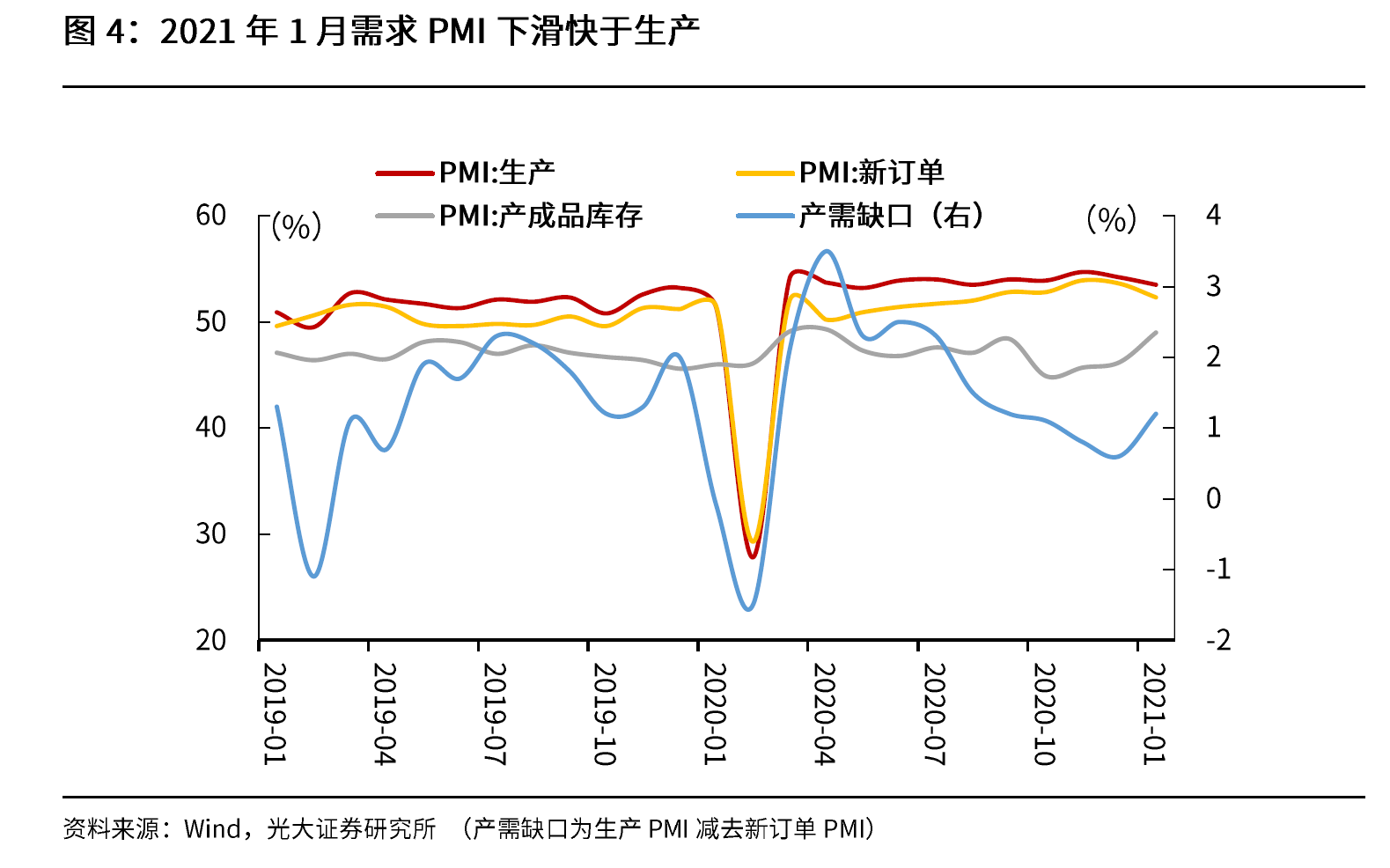

制造业的生产和需求均下跌,但是需求下跌的速度快于生产,导致库存被动加速累积。1月生产PMI 为53.5%,低于上月0.7个百分点,新订单PMI 52.3%,低于上月1.30个百分点。虽然生产需求双双下跌,但是需求下跌的速度快于生产。1月产成品库存PMI为49.0%,高于上月2.8个百分点,环比上行速度明显快于三、四季度。考虑到2020年12月国内居民消费已经受到疫情影响,核心CPI同比出现下滑,国外也度过圣诞消费旺季,我们认为企业主动加速补库的意愿并不强,库存加速的“力量”主要来源于需求端的回落,而非企业对于未来需求突然乐观。

三、 需求:出口强劲,疫情压制国内需求

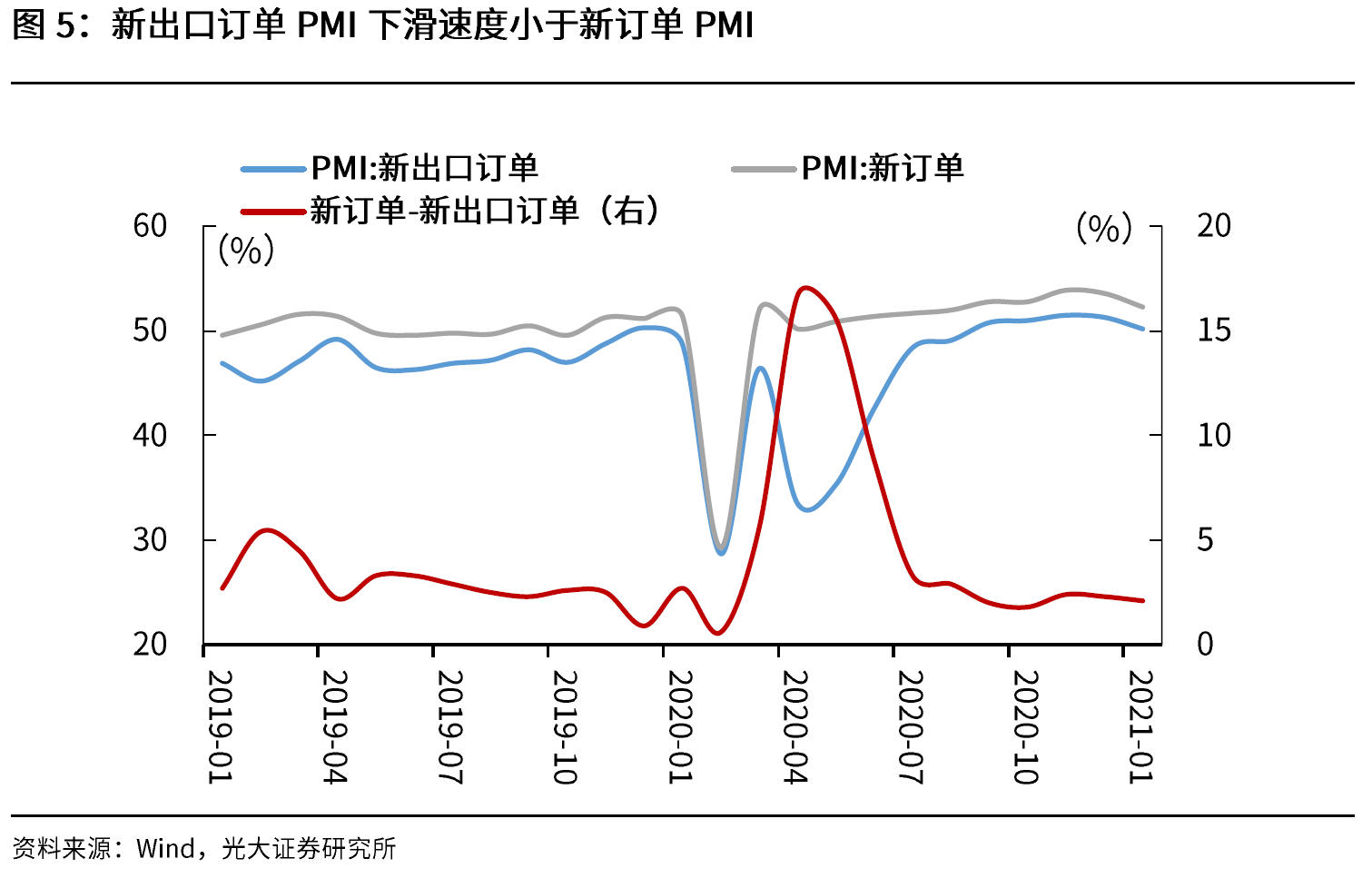

疫情对于国内需求的压制进一步上升。1月新出口订单50.2%,低于上月1.1个百分点,但回落的程度小于新订单(新订单回落1.3个百分点),表明国内需求对总需求的拖累更大。“新订单PMI—新出口订单PMI”为2.10%,相对上月缩窄,表明疫情对于国内需求的压制进一步上升。2021年春节,多地倡导“就地过年”,据经济观察报1月28日报道,大数据显示火车购票类APP活跃度仅为去年的四成。春节返乡人员减少,叠加国内疫情防控形势愈发严峻,春节内探亲访友的频度将下降,聚餐、观影等接触型聚集型消费也将下滑。

(我们在12月的价格和实体数据点评中均强调了疫情多点散发对于国内需求的影响,具体请参考1月11日的报告《结构性刺激背景下,价格变化“冰火两重天”——2020年12月价格数据点评》,1月18日报告《全球共振,迎接2021上半年中国经济强复苏——2020年12月实体数据点评》)。

出口虽短期回落,但未来将保持强劲势头。1月新出口订单PMI 为50.20%,低于上月1.10个百分点,但是仍然处于荣枯线之上,仍然高于2020年1月至9月。在海外生产链条受迫于疫情再次宕机、新一轮财政刺激再次支撑居民需求的背景下,中国出口将持续发力,保持强劲势头。据统计局,农副食品加工、计算机通信电子设备及仪器仪表等行业新出口订单PMI和进口PMI均位于51%以上,反映这些行业的外贸业务比上月有所增加。(具体请参考1月14日对于12月贸易的点评报告,《供需缺口仍在,中国未来出口强劲势头不改》)。

四、价格:出厂价格快于原材料价格回落

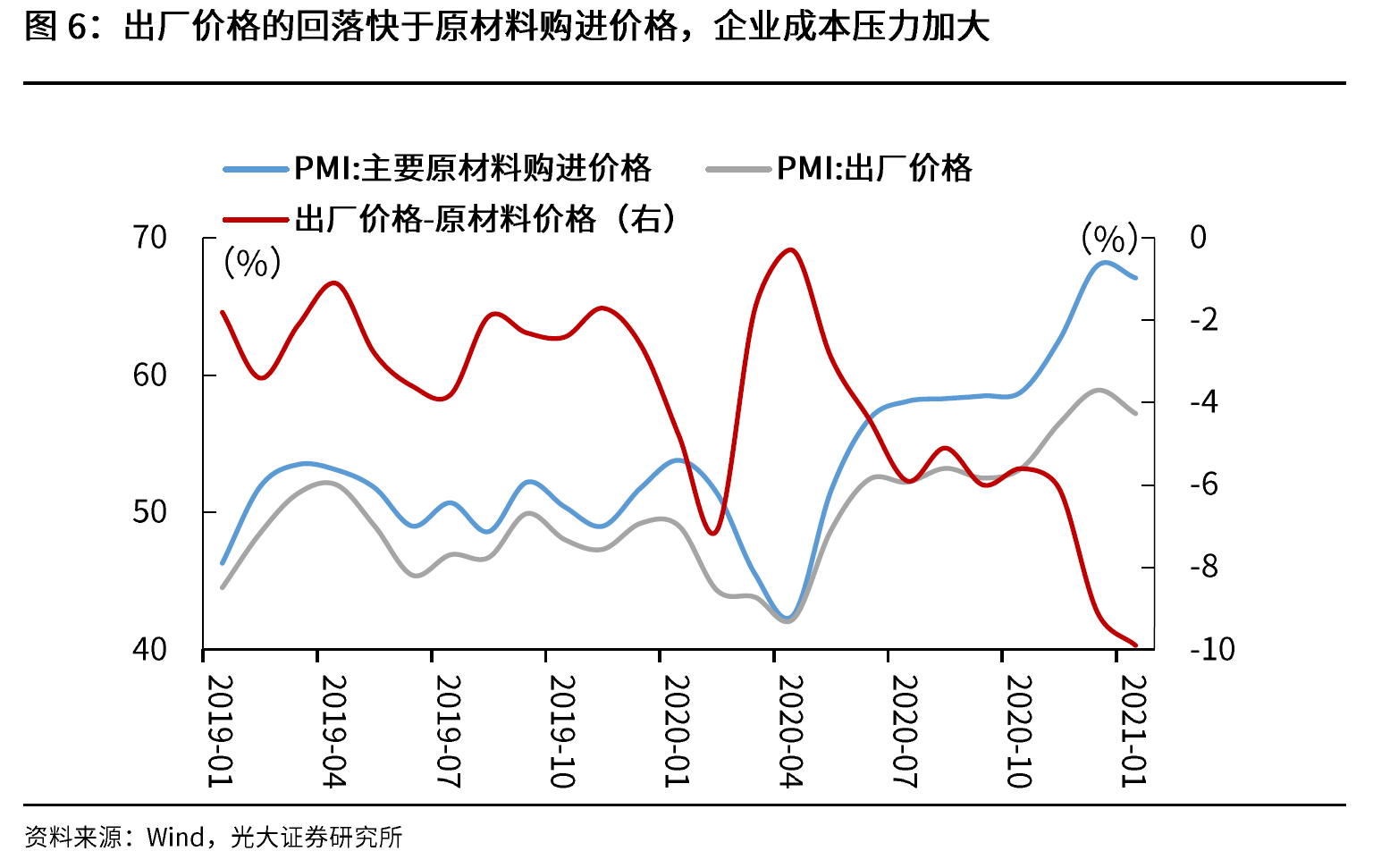

2021年1月,出厂价格PMI为57.2%,低于上月1.70个百分点;原材料购进价格PMI 为67.1%,低于上月0.90个百分点。出厂价格的回落明显快于原材料购进价格的回落,企业端的成本压力继续加大。

五、 建筑业:维持高景气,业务活动预指数大幅下滑

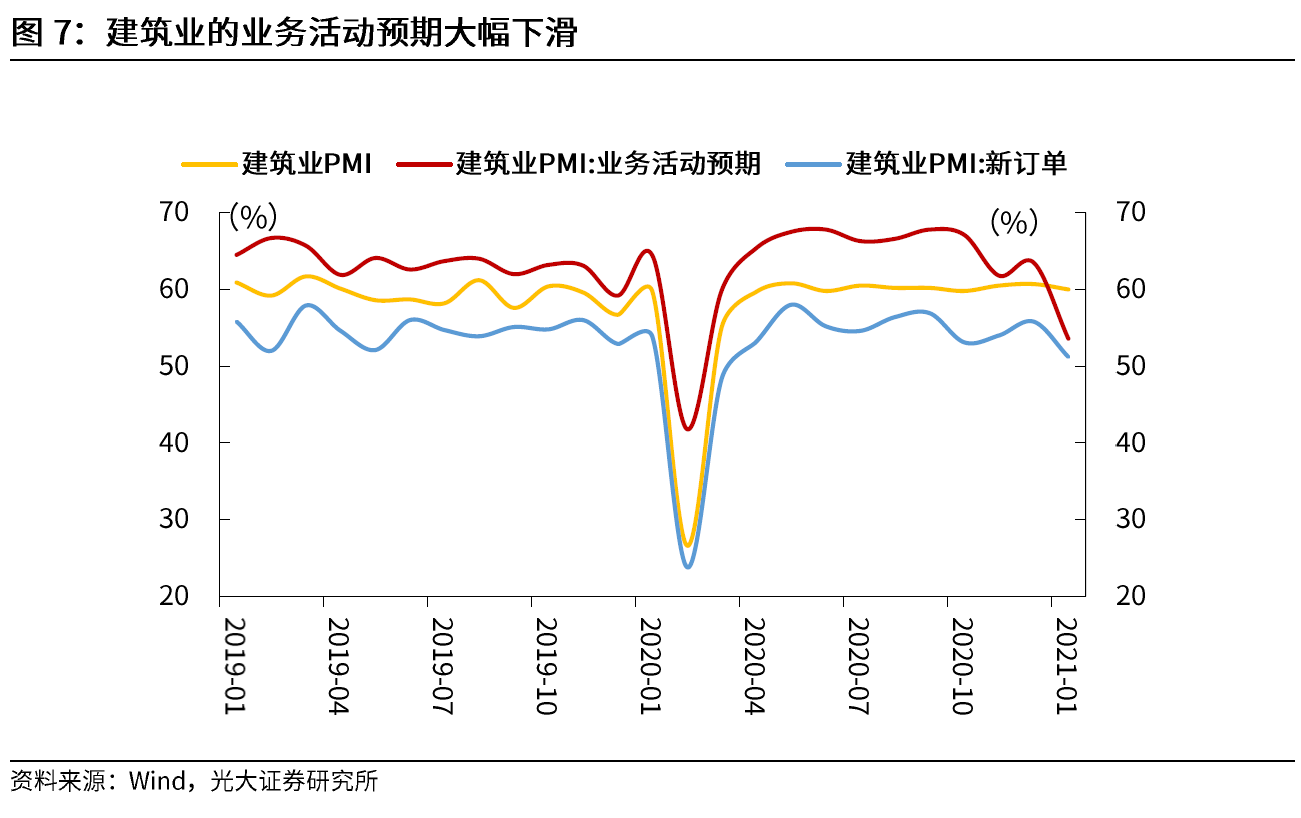

建筑业PMI仍然处于高景气度,但业务活动预期和新订单大幅下滑。2020年1月,建筑业PMI 为60.0%,低于上月0.7个百分点,仍然处于高景气度区间。但是,建筑业新订单和业务活动预期PMI分别低于上月4.6个9.9个百分点,出现大幅下滑。据统计局,认为未来3个月内业务活动减少的企业比重有所上升。预期的大幅下滑,是受到了近期地产融资政策的收紧,和基建增速不及预期的影响。但是我们认为,基建未来仍有支撑,房地产开发商也将持续加快新开工,不需过分担忧。

基建低于预期,但随着2020年剩余专项债在2021年上半年集中投放,后续仍有支撑。2020年12月,广义基建单月增速4.2%,相对11月大幅下滑。我们认为,2020年专项债对于基建投资的拉动作用还未完全释放,专项债项目开工准备周期较长,使得专项债资金的到位和支出的进度不匹配,地方可能仍留存部分专项债资金。随着2020年剩余专项债资金在2021年上半年集中投放,基建投资增速有望企稳回升。

房地产韧性较强,在融资收紧的大环境下逐渐趋缓。2020年下半年以来,房地产融资政策边际收紧,央行控制开发商杠杆上限,金融严监管下,四季度新增表外融资也持续转负。在这个大背景下,一方面开发商要加快新开工和推盘预售,加快资金回流降杠杆,这将持续支撑房地产投资。但另一方面,开发商拿地强度持续下滑,土地市场溢价率持续下行,压制了房地产投资的上行空间。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。