上海机场直线跌停,重修免税协议议价能力骤降,国泰君安将股票目标价下调37.78%

2月1日,上海机场开盘即跌停。

周末,多家券商下调了上海机场目标价。其中,国泰君安对上海机场的目标价较此前下调37.78%。中金公司和日本大和证券双双对上海机场下调评级,并降低目标价,大和证券给出“卖出”评级。

而被下调评级的关键,在于1月29日盘后上海机场发布的,关于和日上上海重修免税经营条款的公告。

上海机场于1月29日盘后发布《2020年度业绩预亏公告》、《关于签订免税店项目经营权转让合同之补充协议的公告》两份公告。

第一份公告显示,2020年,公司的归母净利润预亏13.26亿-14.06亿。

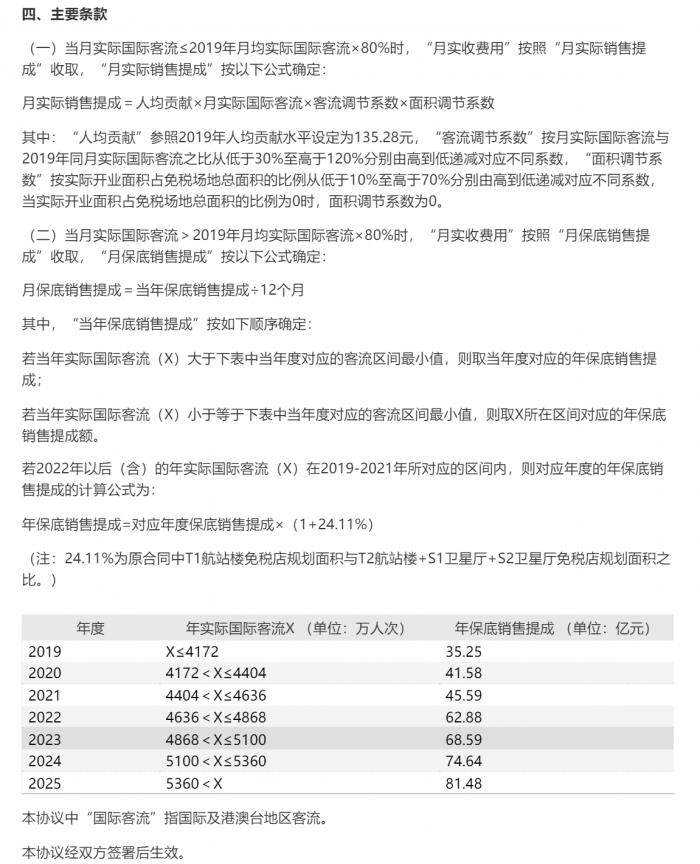

第二份公告显示,公司就2018年9月7日与日上上海签订的《上海浦东国际机场免税店项目经营权转让合同》中,部分条款发生变更。其中,对日上上海在浦东机场所需对公司支付的条款进行了修订,其余涉及日上上海经营T1航站楼区域免税店相关协议将不再履行。

与日上的条款变更为何如此紧要?

2017-2019年,日上上海对上海机场支付的免税店租金分别是25.55亿、36.81亿、52.10亿,占公司2017-2019年营业收入比重分别为23.30%、39.53%、47.60%。

主要合作伙伴的合作条款变更,将对上海机场未来的营收或产生重要影响。

变更的主要内容如下:

简单来说,就是日上上海要交给浦东国际机场的租金,将跟浦东机场国际及港澳台地区航线的客流紧密相关,这具有极大的不确定性。

这一条款变更对上海机场并不友好,举例来说,就像商户对商场说,交给你的租金取决于你的商场客流量,而不是固定租金。

中金公司明确表示,上海机场去年业绩预告低于预期,同时未来五年免税收入也低于此前预期,下调公司评级至中性,并调降目标价6.7%至70元。

尽管多数国内券商因为“这样那样”的原因,没有明确对上海机场看空。但“微妙的”看空情绪已经显现。

兴业证券在点评上海机场免税合同发生重大调整时,对最终的结果定义为“审慎增持”——也就是说,要增持的话可能要小心了。

国泰君安则认为,上海机场的免税合同调整方案低于团队与市场的预期,除了国际客流恢复不确定外,更大程度源于对机场免税渠道长期价值预期的下降。

国泰君安称:“海南离岛与线上渠道等,降低了对机场免税渠道价值的预期,机场议价能力减弱。”

且新的协议取消了保底与分成二者取高的模式,改为当国际客流≤2019年80%时,取分成;当国际客流>2019年80%时,取保底——通俗来说,就是国际客流少了、免税店营收少,上海机场能拿分成;但是国际客流多了、免税店营收多了,上海机场只能拿保底。

国泰君安认为:“第一,保底,金额未调整,但由免税收入下限变为上限,且约定对应国际流量。疫情影响消除后,向上弹性消失。第二,分成,与实际销售额脱钩,改以 2019 年人均免税收入为基准,主要与实际国际客流挂钩。”

这么一分析,日上上海对上海机场开出的条件,简直超出了“常理”!

据此,国泰君安下调上海机场2021年免税收入至14(原来为31亿元)、下调2022年至42亿元(原来为63亿元)。同时,下调上海机场目标价至42.51元(原目标价为68.31元),大幅下降37.78%。并明确提出,上海机场议价能力减弱。

不过,仍有券商积极看多。

招商证券对上海机场提出“强烈推荐”,并称,未来不排除在客流恢复超预期的情形下,公司可重新谈判,争取对自己更为有利的条件。

(作者:王媛媛 编辑:朱益民)