昨日A股

A股延续反弹走势,三大指数集体收涨,其中创业板指涨逾2%收复3200点关口。汽车股扛起领涨大旗,资金回流锂电、光伏、军工等前期抱团主线,食品饮料等板块盘中拉升,注册制次新、机场航运、医药商业等板块则跌幅居前。

隔夜外盘

欧美股市集体收涨,道指、纳指涨逾1.5%,标普涨1.39%;贵金属、散户抱团概念股下挫,游戏驿站大跌60%;国际银价重挫逾10%。

重磅资讯

1、2021-2025年,中央财政将累计安排100亿元以上奖补资金,引导地方完善扶持政策和公共服务体系,分三批(每批不超过三年)重点支持1000余家国家级专精特新“小巨人”企业高质量发展。

2、华商储备商品管理中心发布公告,将于2月4日、2月9日两次挂牌投放各3万吨中央储备冻猪肉。后市猪肉价格有望继续下降。

3、三部门:增加海南离岛旅客免税购物提货方式,可选择邮寄。

4、多位百亿级私募人士透露,去年四季度发行的产品已经建仓,部分新产品仓位已经超过八成。业内人士直言,要边打边看,市场大概率不会出现系统性风险,但需警惕业绩暴雷、估值偏高的标的;同时寻找被“误杀”的优质股票,更为理性地建仓和调仓。

5、国家能源局近日组织召开2021年页岩油勘探开发推进会,提出要加强顶层设计,将加强页岩油勘探开发列入“十四五”能源、油气发展规划,并做好政策保障,建立专项推进机制。

点评:东吴证券陈显帆认为,国内页岩油开采仍处发展初期,在常规石油增产乏力的背景下,页岩油将成为重要补充。

杰瑞股份主营压裂设备,用于页岩油气开采。

卫星石化充分利用页岩油气革命带来的低成本乙烷,布局的乙烷制烯烃项目具备成本优势。

6、2月2日,中海油化学上调尿素(大颗粒)出厂价150元/吨至2100元/吨,达到2018年底以来新高。阳煤平原、山东明水、陕西华山等企业也连续数日上调尿素出厂价。

点评:调研显示,原料天然气紧缺导致尿素厂停产是报价上调的主要原因。另外由于担心疫情导致节后断供,下游节前备货需求升温,周期性的化肥冬储也在进行。国际方面,海外工厂因疫情停工,导致订单向国内转移,出口价格坚挺。公司方面,鲁西化工、华鲁恒升分别拥有尿素年产能60万吨、200万吨。

7、刚进入1月份,南下资金就买爆了港股。单日资金超过200亿成了常态。根据高盛预估,今年南下资金可能会达到950亿美元(约7365亿港元),是去年的两倍。SaaS服务商阜博集团(03738.HK)今年涨幅已达133.14%,自去年初以来的累计涨幅更是高达1721.43%。回顾2020年的港股,香港主板2020年涨幅TOP30中,SaaS概念的公司就占了3个。

点评:国内SaaS市场正在快速增长,预计年增速在35%以上。机构研报指出,SaaS是中长期兼具高确定性、成长性的优质赛道,同时疫情之后,企业数字化转型、云化进程料将显著加速,利好SaaS产业。

二六三是国内业务最纯、布局全面、实力强劲的SaaS入口式平台公司,是国内唯一能够提供完整企业统一通讯服务厂商。

三五互联系国内通过SaaS模式为中小企业信息化建设提供软件应用及服务主要的提供商之一。

8、新能源巨头齐放大招!

宁德时代(300750.SZ):拟投资合计290亿元建设三电池项目

比亚迪(002594.SZ):拟对三家子公司进行增资

阳光电源(300274.SZ):拟定增募资不超41.56亿元用于新能源发电装备制造基地项目等

隆基股份(601012.SH):签订逾73亿元多晶硅料采购合同

中环股份(002129.SZ):子公司签订多晶硅购销合作长单框架协议

点评:自2020年以来,8500亿市值的宁德时代已陆续公布多个百亿级扩产计划。在多个国家政策推广、市场对新能源车接受度逐步提高的背景下,供需两端因素共同推动本轮电动化趋势不断深入。就国内而言,2020年年初,市场对新能源车销量的预期在100万辆左右,但全年实际实现销量136.7万辆,2021年有望进一步增至180万辆。先导智能、星云股份、大族激光等公司近期均曾公告获得宁德时代的锂电池设备订单。

风险预警

上金所:近期,国际市场贵金属价格波动加剧,市场风险加大;同时,临近春节假期,请各会员提高风险防范意识,做细做好风险应急预案。提示投资者做好风险防范工作,合理控制仓位,理性投资

上海机场:连续两日跌停,不存在应披露而未披露的重大事项

祥鹏航空、海航航空信用评级遭下调

上海家化:2020年净利润为4.3亿元,同比下降22.78%

电子城:弘创投资、资管计划、联想控股合计拟减持不超过总股本6%

三只松鼠:股东NICE GROWTH LIMITED及其一致行动人合计拟减持不超过总股本6%

中兴通讯 占总股本8.26%限售股将于2月4日上市流通

紫光集团:境外子公司紫光芯盛三期美元债违约

机构点睛

山西证券:本周净回笼影响将逐渐消失,在中期震荡行情下,本周指数或将企稳。节前成交量将有所下降,短期小概率出现快速上涨机会。中期来看,目前 A 股依然处于结构型牛市,将经常出现快速调整的情况,建议投资者不宜恐慌,可对主线标的的投资周期拉长,等待盈利预期进一步抬升后的介入机会。

短期建议关注传媒板块反弹机会。另外,可适当关注非银金融板块。光伏板块上周出现大幅调整,最近发布的板块内业绩符合预期,中长期增长确定性较强,机构关注度高,目前是逢低介入相关板块业绩高增长龙头标的较好时机。

粤开证券:当前年报预告集中披露期结束,配置方向上,从业绩和估值两方面出发,优先关注估值具备比较优势且业绩预期向好的品种,包括后周期的金融股和资源股,以及顺周期板块。

资金雷达

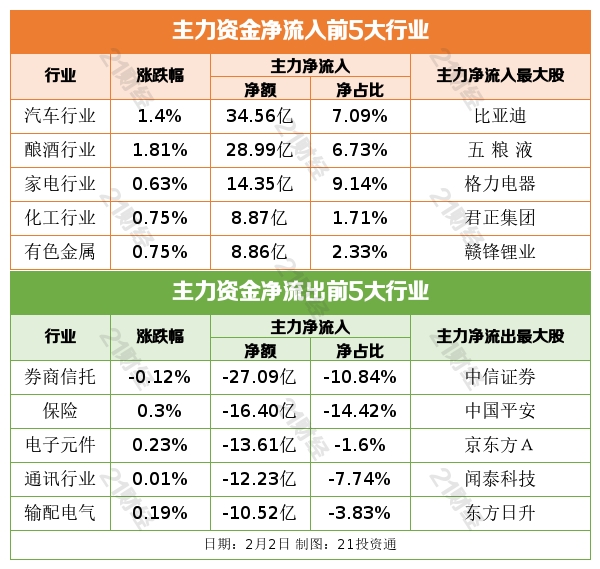

行业资金流

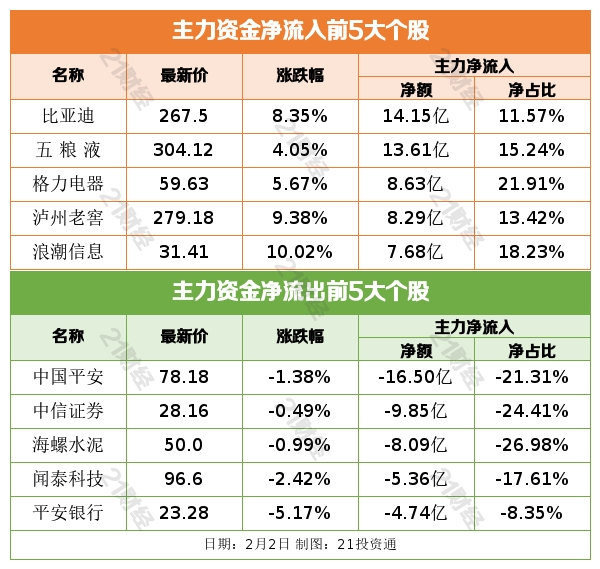

个股资金流

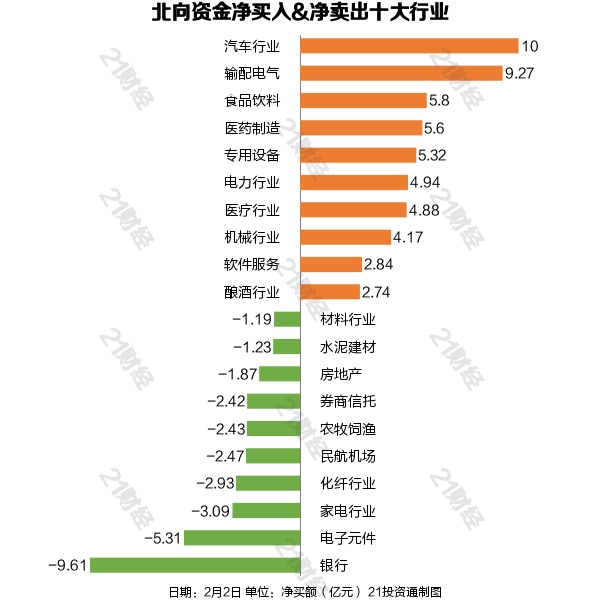

北向资金

2月2日,北向资金净买入32.81亿元,已经连续三日净流入。其中沪股通净买入2.99亿元,深股通净买入29.82亿元。增持汽车行业,减持银行。

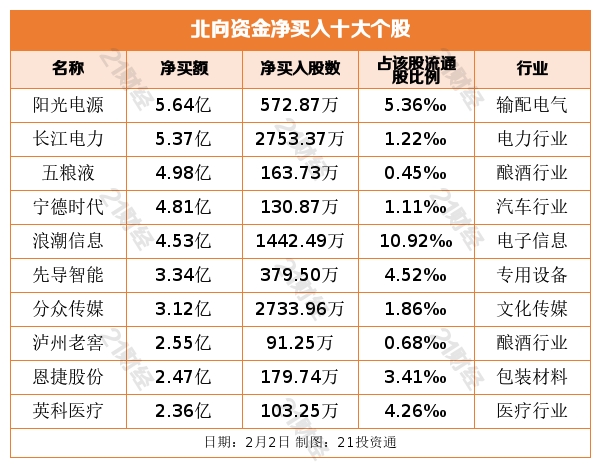

个股方面,北向资金净买入阳光电源(300274.SZ)、长江电力(600900.SH)、五粮液(000858.SZ)、宁德时代(300750.SZ)、浪潮信息(000977.SZ)居前。

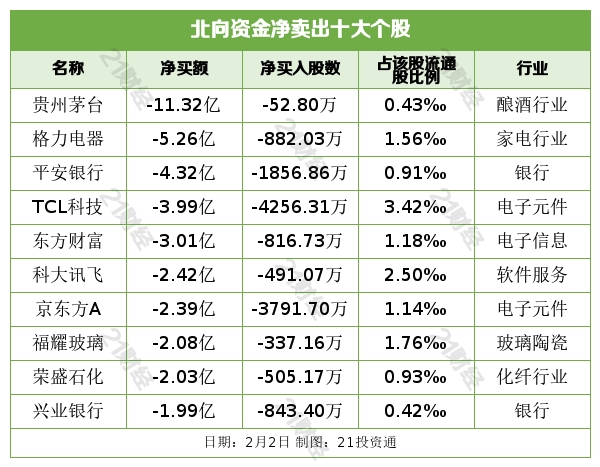

净卖出贵州茅台(600519.SH)、格力电器(000651.SZ)、平安银行(000001.SZ)、TCL科技(000100.SZ)、东方财富(300059.SZ)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员叶映橙,张巡 编辑:丁青云)