华夏幸福已深陷债务泥潭。

出品|公司研究室

文|曲奇

华夏幸福已深陷债务泥潭。

2月1日晚,华夏幸福发布公告称,截至目前,华夏幸福及下属子公司发生债务逾期涉及的本息金额为52.55亿元。截至1月31日,公司货币资金余额为236亿元,其中,仅有8亿属于可动用资金,无法用于偿付金融机构负债的受限资金有228亿元。

股价离平仓线仅有30%下跌空间 定增难度大疑似缓兵之计

1月28日晚,华夏幸福公告称,公司拟以发行A股股份的方式,购买朗森汽车产业园持有的天津玉汉尧石墨烯储能材料科技有限公司33.34%股权。因有关事项尚存不确定性,公司股票将于1月29日起停牌,预计停牌时间不超过10个交易日。

市场对这次定增并不看好,一是认为公司大股东的股权质押快到预警线,定增是公司为停牌找的理由,二是A股房企受政策限制,定增难度大,定增失败的多,即便成功耗时极长。

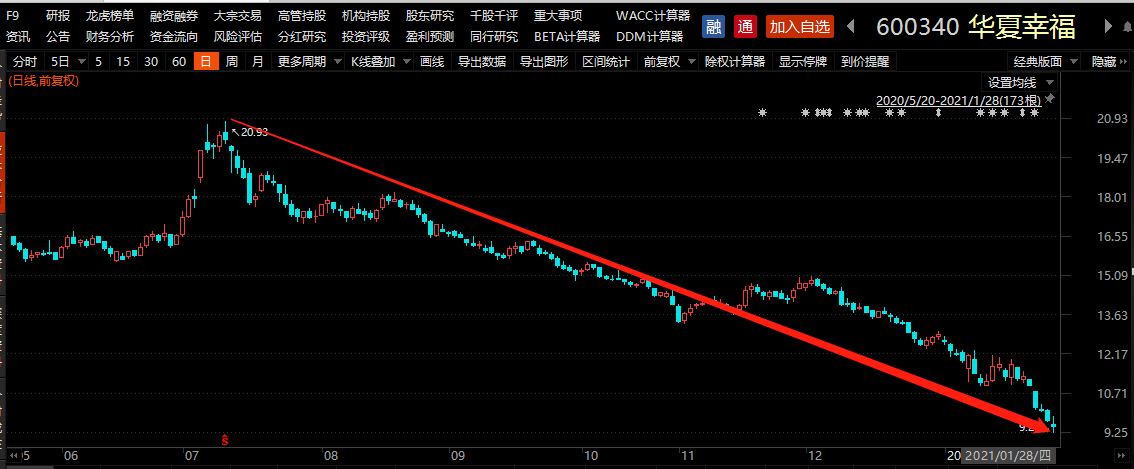

Choice数据显示,截至2021年2月2日,大股东华夏幸福基业控股累计质押约4.20万股,占公司总股本10.73%。Choice数据预估的质押预警线为7.56元,质押平仓线为6.62元,较1月28日收盘价9.45元,分别为20%和30%的下跌空间。

1月25日到28日期间,华夏幸福累计跌幅超14%。根据华夏幸福的走势来看,如果公司接连被曝出债务违约,大概只需要几天,股价就跌到了质押预警线和平仓线。

近几年受制于政策上对房地产的限制,房企试图在A股通过增发再融资很困难,定增失败的阵营里有万科、招商蛇口、泰禾集团、阳光城等公司。即便中粮地产通过增发实现重组,前后也用了20个月,如此长的审核时间,对当下的华夏幸福来说,远水解不了近渴。

定增失败的阵营中,与华夏幸福现状较为接近的是泰禾集团,两家公司都处于债务危机中,现金流接近断裂。2020年4月28日,泰禾集团公告称,公司拟以发行股份的方式购买其控股股东泰禾投资持有的永兴达100%股权,因这笔收购事项拟停牌不超过10个交易日。

2020年5月13日,泰禾表示,鉴于目前公司被法院列为被执行人、存在债务逾期事项,以及香港地区目前的经济局势等相关原因,相关部门事前审批环节存在重大不确定性,收购事项终止。

或许,在A股房企再融资闸门紧闭的背景下,泰禾的定增只是一个假动作。5月13日当天,泰禾同时发布了另一个公告,公司正在筹划引入战略投资者。2020年7月,万科以24.3亿对价拿下泰禾19.9%股权,据知情人透露,泰禾与万科4月便开始接触。

无论是从股权质押的角度看,还是质押的难度及泰禾的情况来看,华夏幸福的定增都像是缓兵之计。

年内到期应偿付金额超千亿 当地政府拖欠应收款超160亿

2月1日当天,华夏幸福召开债委会,与会者包括央行、银保监会、证监会、河北省政府等相关领导,以及超200家华夏幸福债权人。当日晚间,一份“华夏幸福债委会会议纪要”截图在网络上流传,据《棱镜》《观察者网》等多家媒体援引知情人士透露,文件内容基本属实。

会议纪要显示,华夏幸福董事长王文学将公司陷入债务危机的原因归为以下几点:一是,错误研判环京形势,环京住宅量价齐跌,四年累计影响公司回款超1000亿元;二是,新拓展区域尚在培育,效果不及预期(长三角大湾区);三是,前期扩张激进,管理不精细,公司计划超越实际能力,经营不效率,考核机制不健全,抓规模不重效益;四是,多轮疫情使公司雪上加霜,2021年到期应偿付金额1000多亿,公司目前货币资金200多亿均受限,资金枯竭。

环京楼市火热的时候,华夏幸福仅靠沙盘就可以卖房,2016年华夏幸福销售额1203亿,首次突破千亿大关,成为全国少有的区域性千亿房企。2017年6月,环京区域住房限购后,华夏幸福销售额大受影响,2018年公司销售额仅增长7%,销售回款率46%。环京销售不利,让华夏幸福2018年陷入现金流危机。

然而,会议纪要并未指出引发债务危机最主要的原因,华夏幸福以住宅养产业新城的经营模式,造成资金层面的短期资金投资长期项目,造成大量资金沉淀及期限错配。

产业新城是华夏幸福与河北政府合作开发的项目,这或许是河北政府出手援助华夏幸福的原因之一。

会议纪要显示,廊坊市长杨燕伟首先肯定了华夏幸福推动区域产业升级做出的突出贡献,并表示政府将提供政策支持,紧急调拨财政资金,加快一部分政府应付款的偿付,全力帮助企业尽快销售回款,解付保证金等。

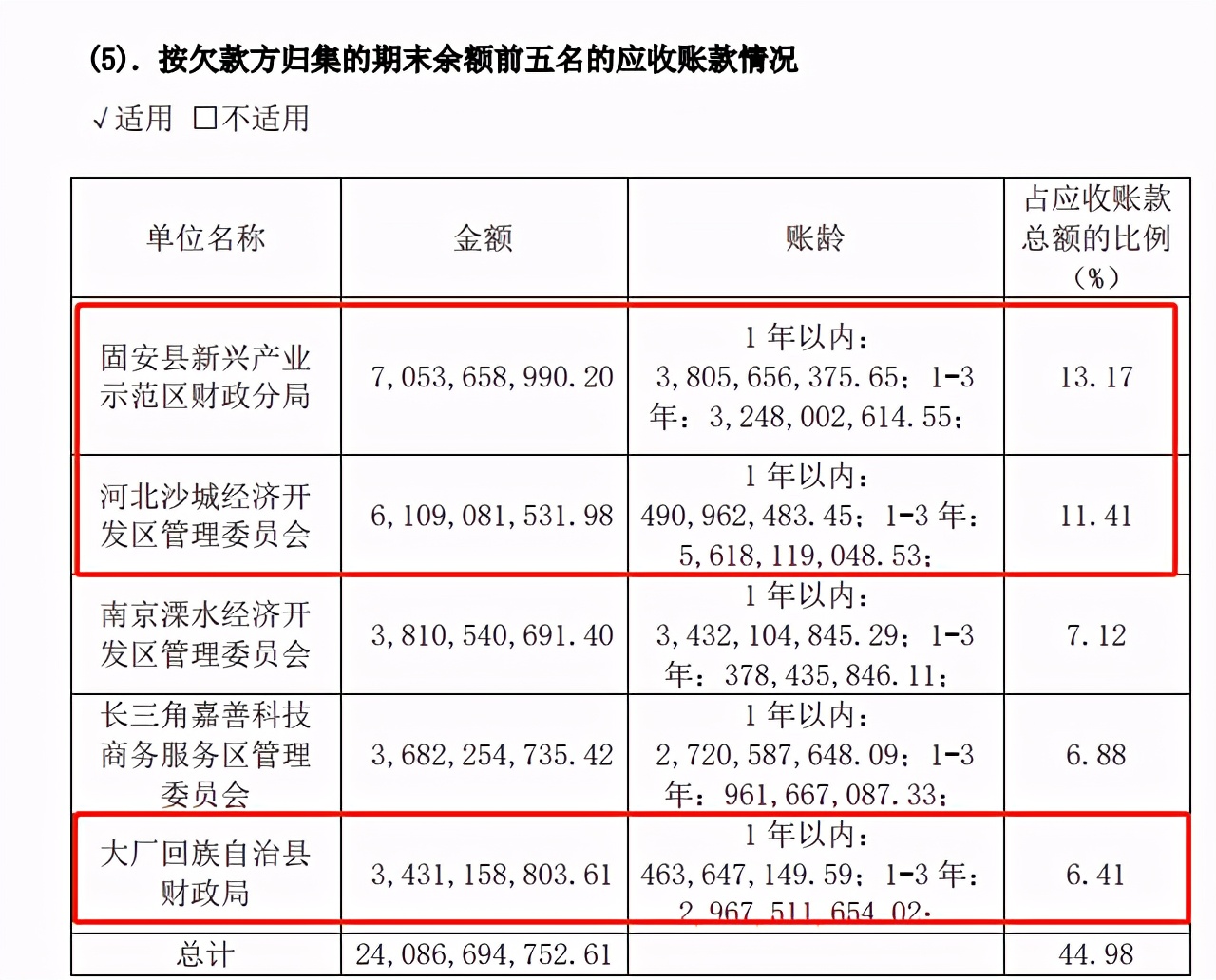

2020年中报显示,华夏幸福应收账款547.74亿,前5个欠款方中有3个是当地政府,分别为固安县新兴产业示范区财政分局、河北沙城经济开发区管理委员会、大厂回族自治县财政局,分别拖欠公司70.53亿、61.09亿、34.31亿,合计165.93亿。当地政府若可以偿付部分应付款,则能减轻一下华夏幸福的负担。

华夏幸福欲以时间换空间还债 浮亏90亿的平安会再出手援助吗?

尽管华夏幸福与河北政府,都希望金融机构可以帮企业以时间换空间,推进债务化解。但华夏幸福的债务危机走向,最终还是要看金融机构等债权人的态度。

2月1日的债委会上,平安资管和工行河北分行被推选为债委会主席,平安和工行也是华夏幸福最大的两个债权人。两家公司发言人表示,拥护配合政府,共同推进债务风险化解工作、不抽贷、不断贷、努力实现共赢。

两家金融机构中,平安的角色需要格外注意,平安既是华夏幸福最大的债权人之一,又是公司第二大股东。平安会以何种方式帮助华夏幸福,或许是后者能否走出债务危机的关键。

2020年12月末,华夏幸福向中国平安一对一发行3.4亿美元私募债,期限364天,利率10.875%。此时,平安向华夏幸福提供的借款利率已明显偏高。而且据外媒报道,平安曾与华夏幸福就新的三年期金融合作协议展开后期阶段的磋商,但谈判已于12月中止。债委会之后,平安与华夏幸福是否会重启金融合作谈判,是市场关注的重点。

会议纪要显示,华夏幸福的偿付方案包括加快回款以改善现金流、加快资产处置、引入战投、分阶段有序偿债。然而,中金公司研报曾指出,华夏幸福土地储备中75%位于三四线城市,52%为环京地区,去化难度偏高、回款速度偏慢。可见,靠卖房的销售回款改善现金流会比较慢。

此前,市场有传闻称,华夏幸福可能将位于三四线的部分产业新城项目全部或部分权益转让,以换取现金流进行还债。但公司当前未售货值约1300亿元,变卖资产还债后,会不会只剩下一个空壳子呢?

引入战投或许是既可以给市场信心,又可以改善现金流的办法。

2018年和2019年,平安作为战略投资者前后共用约180亿人民币换得华夏幸福25.25%股权,帮华夏幸福暂时摆脱了危机。然而这笔投资,以华夏幸福当下370亿市值来算,平安浮亏约90亿。

以泰禾为参照,未来华夏幸福股价走低的概率较大。已经被套住的平安,还愿意再救一次华夏幸福吗?除平安外,又有哪家公司愿意接盘呢?这一次,王文学要去哪里找白衣骑士?

(作者:WEMONEY研究室 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。