赛道空间极大且发展潜力无限。在美股市场中,电商行业市场总值达到2.978万亿美元,尽管2020年全球零售总额下降了3%,电商零售仍增长了21%,总计达到4.28万亿美元,占全球总零售市场18%。

行业竞争激烈,龙头企业优势明显。该行业呈现出一超(亚马逊)一强(阿里巴巴)+众多跟随者的局面,头部优势和两极分化明显。

1.核心问题

新冠疫情流行以来,各行各业都受到不同程度影响。围绕以下三个关键问题,本文着眼于探索电商行业现状与发展。疫情当下,电商行业全球发展形势如何?电商行业竞争格局怎样?龙头企业的核心竞争力在哪?

2.电商市场规模

在美股市场中,电子商务隶属于互联网和直接营销零售(Internet and Direct Marketing Retail)行业。随着互联网的发展,全球零售电子商务行业增长迅速,但在2017年之后增速逐渐放缓。2020年,由于新冠疫情影响,零售业务的关闭、社交隔离等让网络购物用户大幅增加,电商行业增长出现反弹。

在美股市场中,电商行业市场总值达到2.978万亿美元,行业规模庞大且发展潜力无限。

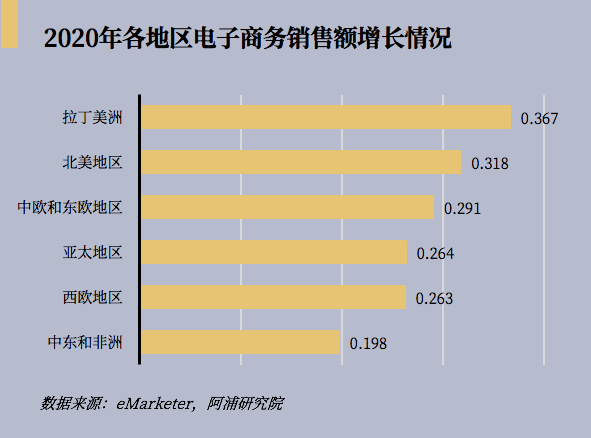

尽管2020年全球零售总额下降了3%,电商零售仍增长了21%,总计达到4.28万亿美元,占全球总零售市场18%;从各洲增长情况来看,拉丁美洲表现强劲。

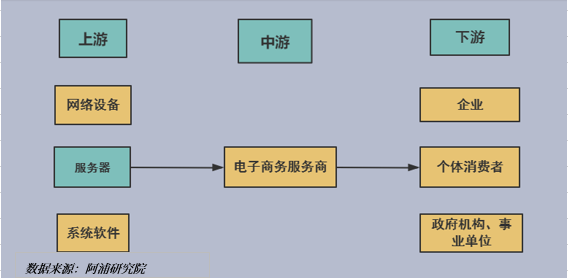

3.电商行业产业链

电商行业中主要包括平台型和产品型电商,前者不生产产品,只提供零售渠道;后者提供产品或服务,电商只是其附加渠道。从运营模式来看,主要有B2C,C2C等模式。随着技术发展,各种类型的电商网站层出不穷。

平台型和产品型电商区别:

平台型电商易被同类替代,需要独特竞争优势。平台型电商不生产商品,只是零售渠道,依赖价格竞争,用户端以低价获客,供应商端以低佣金吸引卖家接入。在无特定背书的情况下,商品或服务的质量无保证。

早期阶段用户转换成本较低,用户忠诚度需要靠价格以外的特点来建立。在尚未形成核心竞争力和网络效应前,易受到其他消费场景、渠道中低价和保真高质的冲击。

产品型电商基于自有产品,有一定附加优势。产品型电商提供产品或服务,电商只是附加渠道,价格策略以产品而定,因为节约了线下渠道的费用,一般有价格优势,且产品质量有保证,可以靠高品质竞争。用户粘性跟随产品,电商便利渠道有附加吸引力。

4.行业竞争格局

那么电商行业整体竞争格局如何呢?下面将基于波特五力模型进行全方面分析市场竞争现状。

4.1 新进入者的威胁—中

威胁加强的方面:

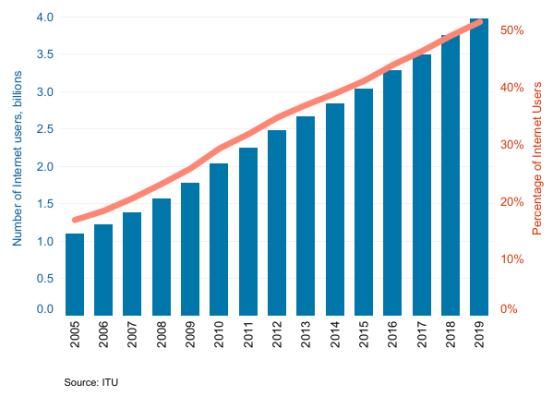

潜在客户群体庞大,行业天花板高。电商行业基于互联网接入,截至2019年底,全球网络用户数已占世界总人口的50%以上。分国家来看,电商行业兴盛的国家中,高收入国家的互联网用户占比已突破90%,中国占54%。同时2020年美国的电商渗透率(按成交额计算)仅19.3%,仍有大量待开发用户和市场进入机会。

全球互联网用户数及占全球人口占比(单位:十亿;%)

全球互联网用户数及占全球人口占比(单位:十亿;%)产品标准化程度高,用户转换成本低。平台是主要的服务模式,不同公司间提供的服务差异较小,除非有独特的核心竞争力,不然用户粘性低,易在平台间转换,给予新进入者竞争机会。

监管打击电商垄断,提供潜在进入机会。中国国家市场监督管理总局发布《关于平台经济领域的反垄断指南(征求意见稿)》,规范电商领域“二选一”等现象;美国和欧盟发起对亚马逊的反垄断调查,指控其滥用“大数据”为自营产品牟利。监管者打击行业巨头,给新进入者生存空间。

威胁减弱的方面:

现有玩家构筑壁垒,新进入者难打破。头部玩家具有规模经济的壁垒,卖家和买家之间形成正循环,网络效应明显。企业也已积累很多忠诚客户,潜在进入者必须有能力去改变顾客的品牌偏好和忠诚度,难度显著。

获客成本高,抬高行业门槛。行业获客方式几乎纯线上,严重依赖流量和曝光,易被头部依靠现有优势垄断,减少竞争。同时,受价格战影响,公司倾向于“烧钱”获新,在短期内快速积累原始用户量。该行为需要新进入者有一定资本和现金流,门槛较高。

新进入者需要有独特的核心竞争力。新进入企业可以利用高科技技术在垂直领域深耕,以极好的客户体验杀出重围,但亚马逊等现有龙头也注重新技术研发,新进入者不占优势。

4.2 替代品的威胁—中

传统线下交易方式仍占主流,有其特有优势。网络零售行业销售额占全球总零售市场低于二成,且线下交易承担的信用风险较小,可以直接接触商品,避免网络购物中实物与描述不符的情况。

电视购物、邮件下单、电话订购等直销方式。传统媒体有强大的广告效应以及背后资本运营,且对互联网接触较少客户比较友好,有更简便的订购方式和完善的配套体系和物流体系,具有部分稳定客户群体。

4.3 同业竞争者竞争程度—高(垄断竞争)

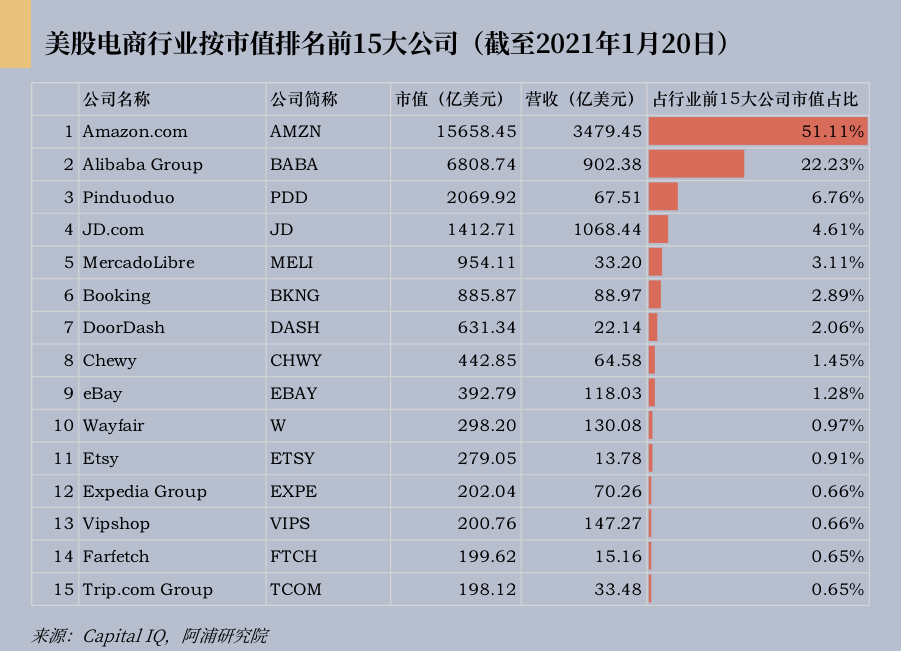

行业两极分化,马太效应凸显。从市值上看,该行业呈现出一超一强+众多跟随者的局面,头部优势和两极分化明显。除亚马逊、阿里巴巴、拼多多、京东四家最头部公司外,其余竞争者在市值和营收上皆势均力敌。行业龙头如亚马逊、阿里巴巴等牢牢占据大部分市场份额,分别是51%、22%,积累大批忠诚客户,行业地位很难逆转。

行业内竞争者的类型多样化。市值前15大公司涉及的主营业务广泛,多数企业集中于某一垂直领域结合新技术等不断发展,有纯电商平台(eBay)、社交电商(拼多多)、外卖电商(DoorDash)、宠物用品电商(Chewy)、旅行预订电商(Booking)等等,错位竞争争夺子市场份额。

产品标准化程度高,易引发价格战。电商服务依靠网络平台,开发架构开源,技术和商品标准化程度高,用户转换成本低。直接后果之一是拉新获客通常以价格战方式竞争,且低价不可持续,用户忠诚度较低,竞争激烈。

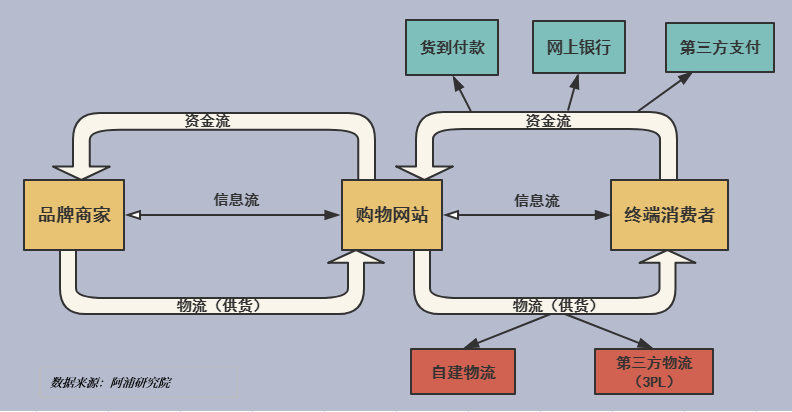

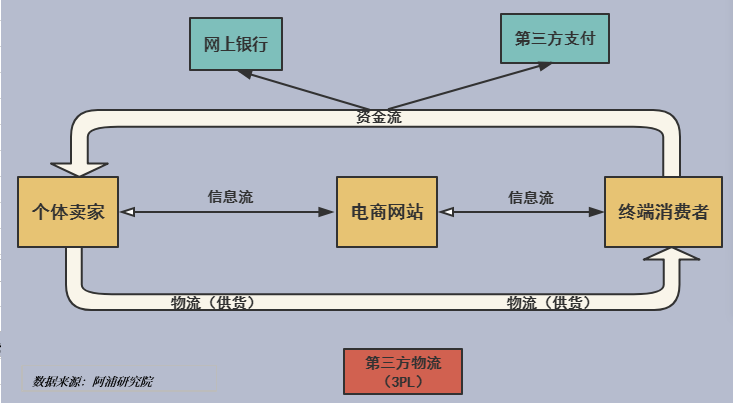

4.4 供应商议价能力—低电商企业的供应商为企业(B端)与个体(C端)卖家。集中度低,议价权小。供应商数量多且分散,无单一大客户控制,谈判中卖家处于被挑选状态,议价能力不高,但在各电商平台之间的转移成本比较高。产品的同质化程度不一。企业端根据行业不同存在相似产品,提供的商品标准化程度较高,个体端较有特色。产业链延伸能力不同。企业可以向下游自建电商,具有较大市场影响力和顾客忠诚度的品牌卖家,不仅可以带来较高销售量,也能为平台引流,因此在一定程度上可以与电商企业商议价格。个体端一般无法向上游拓展,很难单独议价。

B2C网购市场产业链

C2C网购市场产业链

4.5 买方议价能力—中

电商企业的买方同样也分为企业(B端)与个体(C端)。

购买力有限,议价能力低。企业购买量大,但买卖方数量都足够大,使得任何单一买家都不占很大比例。个体消费者能力有限,一般购买比例较小。

平台和产品多,转换成本低。由于现在电商平台多,提供的产品种类多更有拼多多等企业打低价竞争,买家在各平台之间的转换成本很低,可以在不同平台间进行商品的挑选。电商企业为留住买家,会有一定让利空间。

5.龙头企业的核心竞争力

行业目前呈现一超一强+众多跟随者局面。那么想要了解电商行业,势必要从龙头企业分析,深入挖掘行业特点与核心竞争力。下面将从亚马逊和阿里巴巴中美两家巨头窥探市场发展与未来趋势。5.1 亚马逊

Amazon(股票代码:AMZN),成立于1994年,是一家美国电子商务公司,是最早开始经营电子商务的公司之一。2020年福布斯最佳雇主排名中,亚马逊高居第二。公司通过网络和实体店以及第三方为消费者提供服务,客户通过网站、移动应用程序、Alexa、设备、流媒体和实体店选择需要的产品或服务。2020年市场份额超50%,是当之无愧的美股电商龙头。

核心竞争力:

(1)以客户为核心的价值观

在电商行业,客户体验无疑十分重要。亚马逊以客户体验为前提,在物流服务、退换货服务和支付等方面十分用心。亚马逊也非常注重客户忠诚度的建立,比如给顾客提供Amazon Prime会员计划,享有超过1亿件商品的无限免费配送,无限观看电影和电视剧,包括亚马逊原创内容,以及其他福利。

(2)自营物流—完美物流配送系统

为了给客户提供可靠的配送服务,亚马逊自建了物流系统,拥有世界一流的自动化包装流水线、订单处理系统和库存管理系统,基于商品销售情况优化商品在各个地区运营中心的库存分配,将商品放在靠近顾客的运营中心确保商品快速送达。

(3)强大的AWS云生态系统

在亚马逊的经营中,不可忽视的就是它强大的云计算系统AWS。亚马逊AWS拥有全球最高的公有云市场份额,2019年全年,亚马逊AWS所占的全球市场份额为32.3%。为亚马逊的产品服务等提供强大数据支撑。

5.2 阿里巴巴

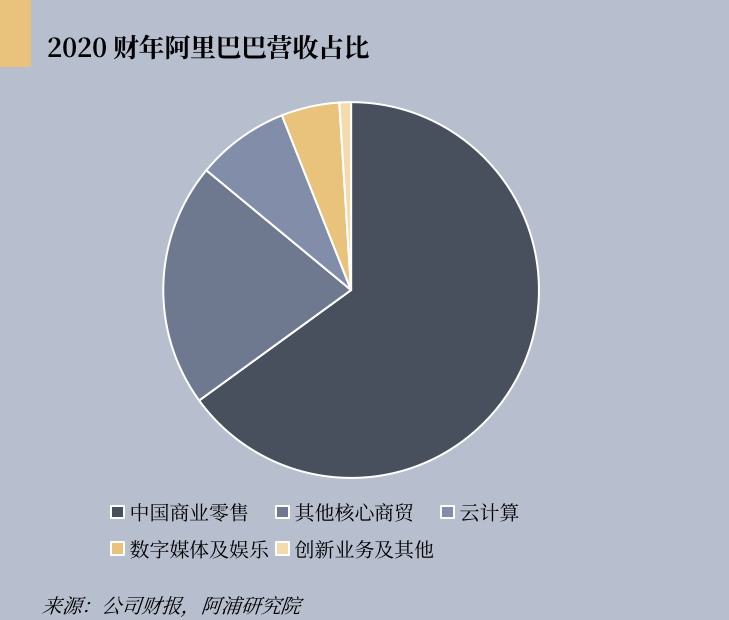

1999年,阿里巴巴(股票代码:BABA)在中国杭州成立,业务包括核心业务(零售和批发商业)、云计算、数字媒体和娱乐以及创新项目。截至 2020 年 3 月 31 日的一财年,阿里巴巴数字经济产生了 70530 亿元人民币的 GMV,其中主要包括中国零售市场的 GMV 65890 亿元人民币。

核心竞争力:

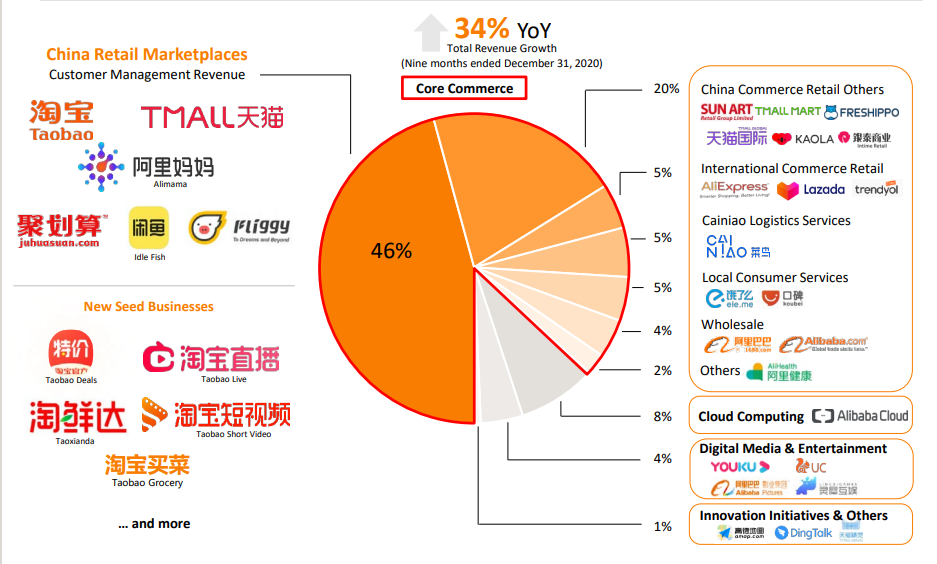

(1)阿里生态:信用+金融+物流+大数据

阿里巴巴的生态体系包括淘宝、支付宝、菜鸟驿站、蚂蚁金服等平台,从下图可以看出阿里的业务覆盖面之广。

来源:阿里巴巴2021年2月2日电话会议

(2)四大业务板块形成协同效应

消费市场(淘宝、天猫、1688、阿里巴巴)作为最大入口同时获客企业和用户,叠加菜鸟提供下游配送服务、支付宝提供支付工具。企业端开发阿里云辅助消费市场和大数据,并作为下个营收增长点;用户端发力本地生活服务(饿了么、口碑)增强用户的使用频率和粘性。创新业务提供工具,且探索未来发展方向;大文娱是阿里气氛组。

(3)数据优势和网络效应加深护城河

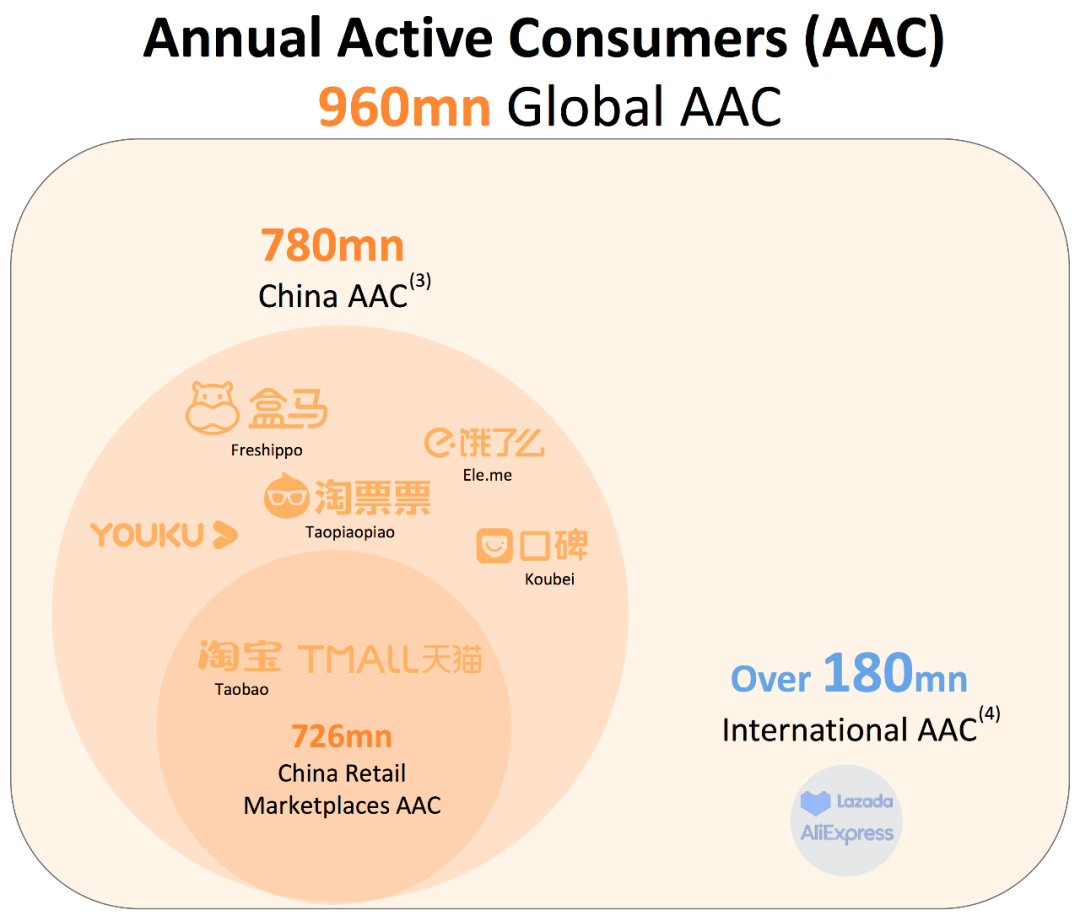

阿里巴巴旗下应用拥有7.8亿中国年度活跃消费者和9.6亿全球活跃消费者,有一定的口碑,再加上阿里巴巴的广告和技术投入,积累了庞大的客户数据。阿里收集客户信息完善精准推荐,越来越细分化与全面,使算法更有针对性和有效性。同时大量的客户和消费者基数形成良性循环,加强了双边的网络效应。

阿里巴巴的年度活跃消费者构成(单位:百万人)

6.行业发展

对于企业来说,该行业呈现出一超一强+众多跟随者的局面,头部优势和两极分化明显。

头部玩家具有规模经济的壁垒,且不断投资于技术开发、生态建设等活动巩固自身优势,其余玩家需找准自身核心竞争力,是利用人口红利快速扩张市场份额,还是结合其他行业,比如宠物、房地产,进行电商转型。

随着技术发展,行业可开发空间仍潜力巨大。潜在客户群体庞大,行业天花板高。总体来看,电商行业近些年增长放缓,疫情期间行业找到了新的增长点,但长远来看,当疫情过去行业是否会恢复之前形势还需观察。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。