长期目标价

微软(MSFT)于2020年9月3日进入阿浦美股长期投资。截止2021年2月6日,长期目标价为$250,保持不变。

2021Q2财报分析

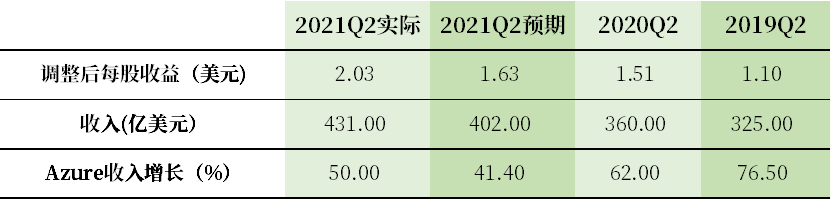

2021年1月26日盘后,微软发布2021财年第二季财报。报告显示二季度营业收入、营业利润和净利润分别增长17%,29%和33%,调整后每股收益增长34%。细分业务中智能云增长最强健,营收同比增长23%,其中智能云Azure营收增长达50%;其次为个人计算,营收增长14%,其中Xbox游戏营收增长40%。

生产力和业务流程部门:

- Office Commercial和云服务营收增长11%,其中Microsoft 365 增长21%

- Office Consumer和云服务营收增长7%,Microsoft 365 Consumer订阅人数增长至4750万

- Linkedln营收增长23%

- Dynamics和云服务营收增长21%,其中Dynamic 365营收增长39%

智能云部门:

- 服务器产品和云服务营收增长26%,其中Azure收入增长达50%

个人计算部门:

- Windows OEM营收增长1%

- Windows Commercial产品和云服务器营收增长10%

- Xbox游戏硬件和游戏软件服务增长40%

- Surface设备类营收增长3%

搜索广告营收(除去获客成本)增长2%

本季度重点信息

1、超越华尔街预期

二季度调整后每股收益和收入均超预期,Azure云计算收入增长也超过分析师预期。财报次日(1月27日),微软股价开盘创历史新高,达240.44美元/股。

2、多元业务齐发

智能云业务:从PC向服务器架构转型,微软具备天然优势,而作为智能云增长引擎的Azure能很好的把内部客户带入云环境中,且随者云平台的发展,这种优势将更加突显。5G通讯普及和全球数字化转型,将加速智能云业务发展。

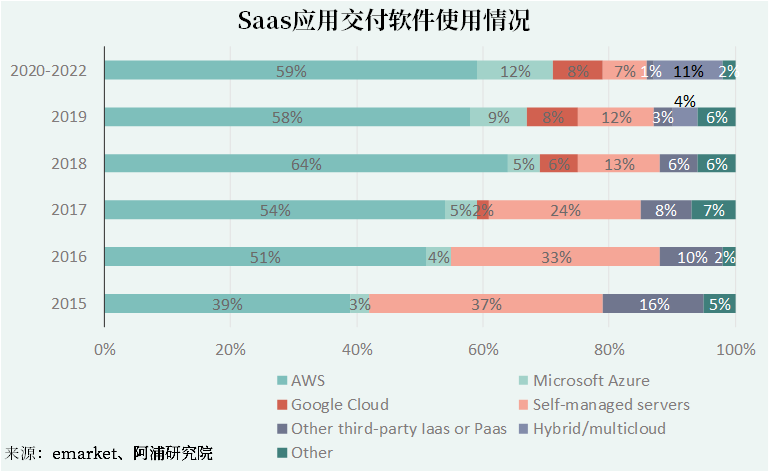

云产业链:覆盖IaaS-PaaS-SaaS,提供三种云服务模式,在SaaS应用交付软件中Azure排名今年不断上升,未来三年占比将达12%,仅次于亚马逊的AWS,而在IssS和PaaS微软的占有率也不断上升,排名全球第二。

另外Xbox相关业务高增长率也预示着微软在云游戏行业前景广阔。微软筹备收购游戏发行商Bethesda母公司ZeniMax Media,这一收购达成将助推微软云端游戏服务Xbox Game Pass和xCloud。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论