预测一:全球经济同步复苏,预计增速5%-6%

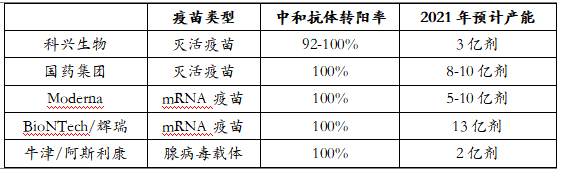

近期多支新冠疫苗获准上市,市场对疫情改善抱有更大希望,以及几个主要经济体追加政策支持,预计2021年全球经济将明显复苏。海银研究院预计,2021年全球经济可能增长5%-6%。

图1 部分疫苗实验结果及其产能

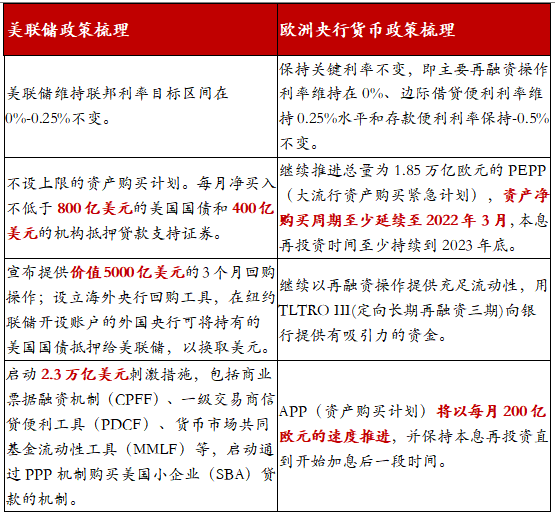

图 2 2021年美联储以及欧央行货币政策展望

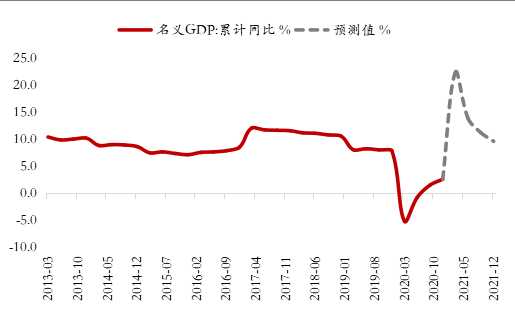

预测二:2021年中国名义GDP增速或达9.4%

受益于全球经济恢复,中国出口仍将保持一定的韧性,房地产、基建投资有望保持平稳增长,其中相较2020年,最终消费将明显改善推动制造业投资企稳回升,需求端的持续好转,将带动经济增长企稳,因为2020年一季度低基数的原因, GDP同比增速在2021年可能出现前高后低走势,预计2021年名义GDP增速将回升至9.4%左右。

图3 预计2021年中国名义GDP增速将回升9.4%左右

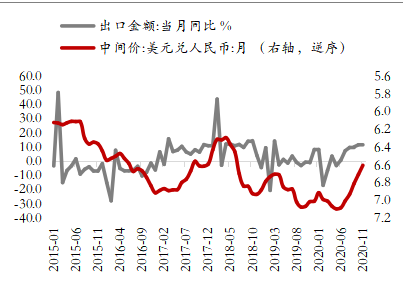

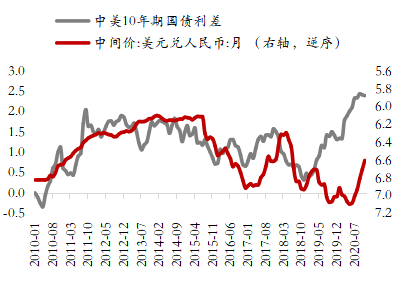

预测三:人民币兑美元汇率保持强势,全年范围6.2-6.7

由于疫情期间美国政府实施了史无前例的宽松政策,美联储资产负债表大幅扩张,相较美联储,中国央行仍维持正常的利率政策。从中美10年国债利差来看,中国国债收益率吸引力明显,预计人民币兑美元将延续强势,全年波动范围在6.2-6.7左右。

图 4 中国出口保持韧性支撑人民币汇率强势

图 5 中美10年期国债利差走阔有利于人民币汇率稳定

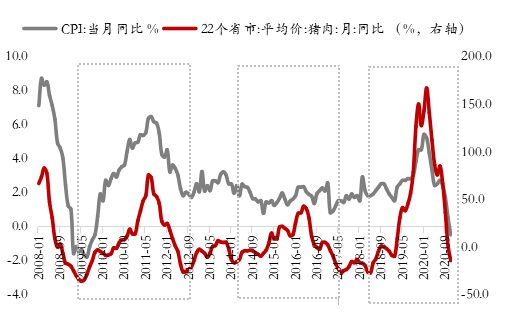

预测四:猪肉价格继续下降,CPI同比0.5%

根据农村农业部数据显示,截至2020年11月底,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上,照此趋势,2021年二季度,全国生猪存栏将基本恢复到正常年份的水平。生猪产能恢复,意味着猪肉价格进入下跌周期,参照过往3个猪周期,一般猪肉价格下行周期将延续10-14个月,那么这一轮猪肉价格下降或将延续至2021年四季度。我们预计2021年CPI全年中枢在0.51%左右,上半年会在非食品价格的推动下企稳,在年中达到全年高点后回落。

图6 2020年猪肉产能恢复,猪肉价格下降带动CPI回落

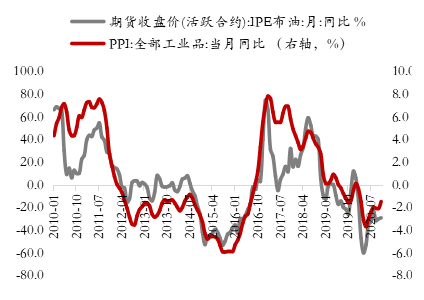

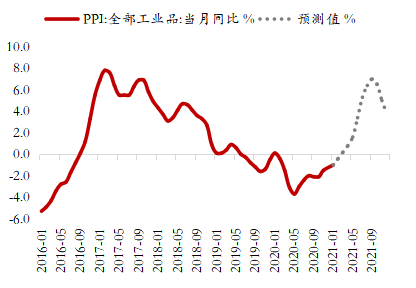

预测五:PPI前高后低,全年同比3.8%

2021年全球经济同步复苏,工业品价格可能回升,预计2021年PPI同比增速将在一季度开始回正,在三季度升至年内高点后逐步回落,全年同比增长3.8%左右。

图 7 2020年中国工业品价格在逐步回升

图 8 2021年中国PPI同比增速能够保持中低速增长

预测六:货币政策逐步正常化,M2同比增速9%左右

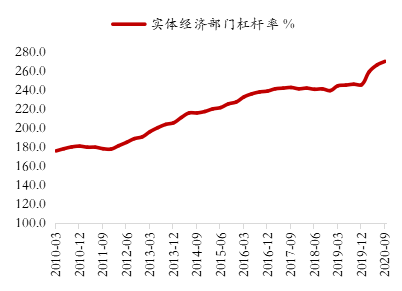

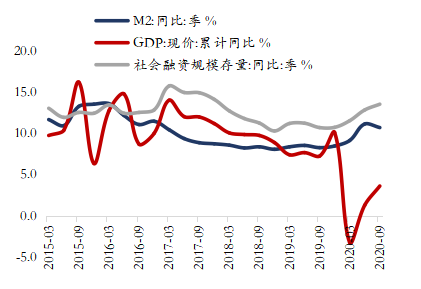

2021年受益于全球经济同步复苏,最终需求改善,货币政策会更加稳健,但“不急转弯”,仍会保持对经济恢复的必要支持力度。2020年底中央经济工作会议提出“稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系”。与2020年相比,“灵活适度”变成了“灵活精准”,意味着货币政策会更加注重结构,强调“处理好恢复经济和防范风险关系”,也意味着货币政策相较2020年会更加稳健。考虑到2020年宏观杠杆率快速上升,不利于金融稳定,我们预计随着经济恢复和逆周期政策有序退出,货币政策也将视情况逐步正常化,M2同比增速将回落至9%左右,社融增速也将小幅放缓。

图 9 2020年中国实体经济部门杠杆率再创新高

图10 货币政策逆周期调节随经济恢复有序退出

预测七:财政赤字率有所下降,3%左右

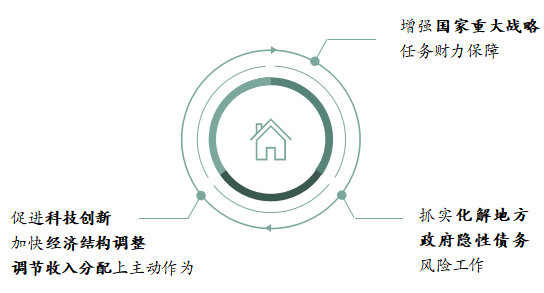

财政政策方面,2020年中央经济工作会议表示“积极的财政政策要提质增效、更可持续,保持适度支出强度”,相较2020年,海银研究院认为政府赤字仍将可能保持3%左右,专项债规模或将下降至3万亿左右,抗疫特别国债可能不再发行。2021年财政政策重点支出将聚焦推进经济结构调整和产业升级的方向。

图 11 2020年中央经济工作会议对财政重点支出方向的安排

预测八:消费是最主要驱动力,增速10%以上

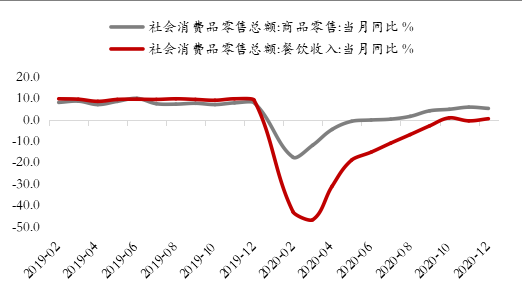

2021年随着疫情影响消退,餐饮、旅游、酒店、交通运输等受疫情压制较为严重的第三产业有望迎来“劫后重生”,成为消费增长的新动能。随着最终需求好转,居民就业、收入也将稳步回升,我们预计,2021年商品零售稳步回升,餐饮消费将逐步恢复,消费支出将延续2020年的恢复态势,叠加2020年低基数影响,社会消费品零售总额增速可能回升至10%以上。

图12 2020年中国餐饮消费恢复低于商品消费

预测九:房地产开发投资全年同比增速在7%左右

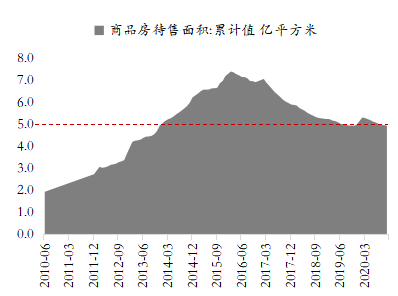

Wind数据显示,2020年居民户中长期贷款5.95万亿,累计同比增速9.2%,说明居民的按揭贷款需求和购房意愿依然很高,而商品房待售面积下降至4.93亿平方米,大约相当于2013年年中水平,表明房地产库存压力较小。预计2021年房价将继续呈现稳中小幅上涨的特征。

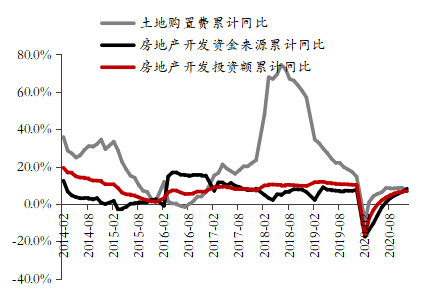

房地产开发投资增速的变化主要由供给端和需求端两方面共同决定。其中供给端主要包括土地供给,需求端包括房地产开发资金。从历史数据上看,房地产投资与房地产开发资金、土地购置费具有较明显的一致性,当资金来源和土地购置费增速上升时,投资增速往往也会随之明显出现上升。国家统计局数据显示,2020年,房地产开发资金来源累计同比增长8.1%,土地购置费累计同比增长6.7%,预计2021年房地产开发投资全年同比增速在7%左右。

图 13 2020年中国商品房待售面积降至2013年水平

图 14 2020年中国土地购置费、房地产开发资金来源、开发投资额累计同比增速

预测十:中国出口增长6%左右

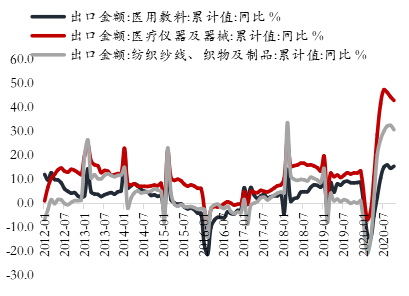

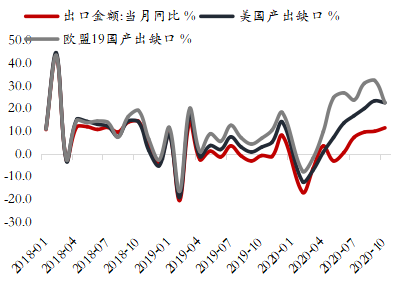

考虑到疫苗产能以及接种推广所需时间,预计下半年疫情对于经济的影响才会逐渐消退,全球经济将进入恢复期。上半年海外防疫物资需求以及产出缺口仍将带动出口保持高增长,下半年受益于全球经济同步恢复,出口也将有所支撑,预计2021年全年出口增速或将达到6.4%。

图 15 2020年防疫物资出口保持高增长

图 16 2020年欧美产出缺口扩大

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。