一、政策篇:补充政策漏洞,弥补租赁住房短板

进入2021年,房地产市场调控政策仍保持收紧趋势,1月出台的政策多数是对以往的漏洞进行弥补和完善,预期未来调控政策仍会坚持房住不炒,并针对以往政策不断优化调整。在租赁住房方面,各城市始终贯彻弥补租赁住房市场短板的原则,保障民众住房需求,改善租赁住房居住条件。

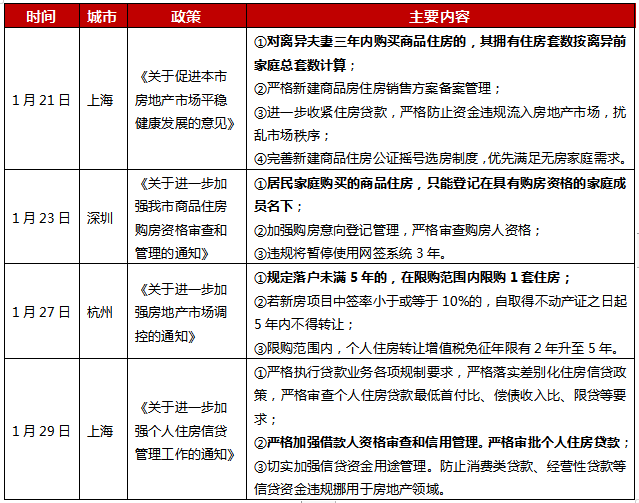

(一)杜绝投机保刚需,房住不炒主基调不动摇

1月出台的调控政策主要是填补以往的政策漏洞。深圳、上海、杭州等城市出台调控政策,以加强限购、收紧房贷、保障刚需等手段抑制“抢房潮”。2021年,中央继续实施积极的财政政策和稳健的货币政策,房地产金融监管继续从严。

图1:2021年1月部分城市房地产收紧政策一览

数据来源:上海住建委、深圳住建局、上海银保监局

目前,多个热点城市扎堆加码楼市调控,主要源于去年下半年以来,多地楼市回暖,尤其长三角、珠三角部分城市市场情绪持续高涨。首月多城市加码楼市调控,体现了“房住不炒”、因城施策仍是楼市调控主基调,各地方政府也将在保持调控政策连续性和稳定性的同时,根据市场形势变化,对政策进行及时调整和跟进。

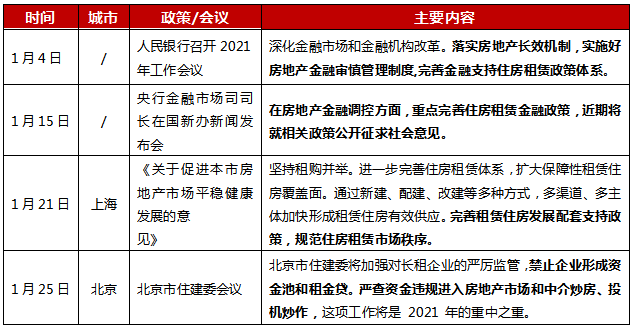

(二)从供应端出发,规范租赁住房建设

在租赁房建设方面,主要从建设角度出发增加租赁住房供应量,改善租赁住房生活条件,保障住房需求。

图2:1月租赁房建设方面政策

数据来源:新浪财经、上海住建委

1月份租赁房政策主要针对供应端,鼓励个人出租以及租赁住房建设,并且这是一项长期的政策。对于居民来说,不断完善租赁市场,能够极大程度的减轻租房过程中存在的各种问题,规避各种违规行为,提供住房便利,保障租赁市场健康稳定运行。

二、销售篇:开年销售迎来开门红,同比增速加速向上

(一)TOP100房企操盘规模同比上升

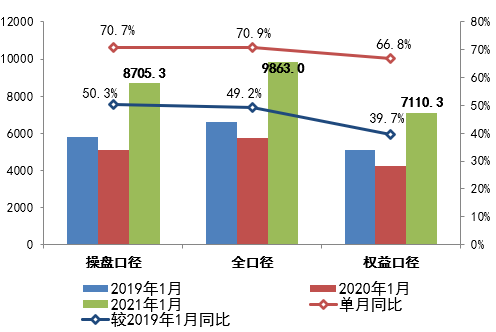

2021年1月,TOP100房企单月实现销售操盘金额8705.3亿元,百强房企整体业绩规模较去年同期大幅上升70.7%,较2019年同期增长50.3%,实现2021年开门红(数据来源:CRIC)。1月份百强房企销售数据强势反弹,很大程度上是因为去年同期正值春节假期,且因疫情的出现而停摆这两大因素所导致的基数较低所致。此外,部分城市市场景气度从去年下半年至今持续回暖对行业成交的进一步刺激作用。

图3:2019年1月-2021年1月TOP100业绩表现及同比变动

数据来源:CRIC

2021年1月,TOP100房企销售额均值为97.9亿元,增长率均值为112.0%;其中销售额超百亿房企29家,较去年同期增加15家;超五十亿房企53家。TOP100房企权益销售额均值为73.0亿元,权益销售面积均值为52.5万平方米(数据来源:CREIS)。

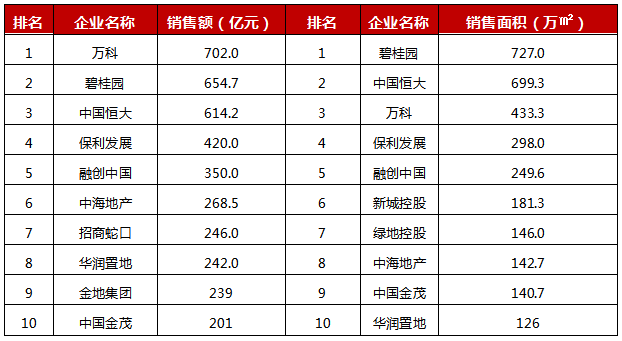

从1月单月的竞争格局来看,本月销售金额超过500亿的房企共有3家,分别是万科地产、中国恒大和碧桂园,较2020年1月份增加了2家。其中万科地产超越碧桂园和中国恒大登顶,单月销售额达到了702.0亿元,同比增长23.7%。具体来看,TOP10房企增速分化相对较为严重,招商蛇口和华润置地的同比增速最高,分别为103.5%和120.0%。其余8家房企均实现两位数增长,其中碧桂园和万科地产的同期增速则相对缓慢,增速仅为19.57%和23.7%(数据来源:CREIS)。

图4:2021年1月中国房地产企业销售业绩TOP10

数据来源:CREIS中指数据

(二)30-50亿阵营增速最快,中间阵营企业表现突出

2021年1月,房企不同阵营的发展分化。百亿以上阵营共29家,销售额增长率均值为87.4%;第二阵营(50-100亿)有24家企业,销售额增长率均值为128.9%;第三阵营(30-50亿)共26家,销售额增长率均值为135.8%,第四阵营共21家,销售额增长率均值为85.9%(数据来源:CRIC)。

图5:2021年1月房企各阵营数量及销售额均值情况

数据来源:CRIC

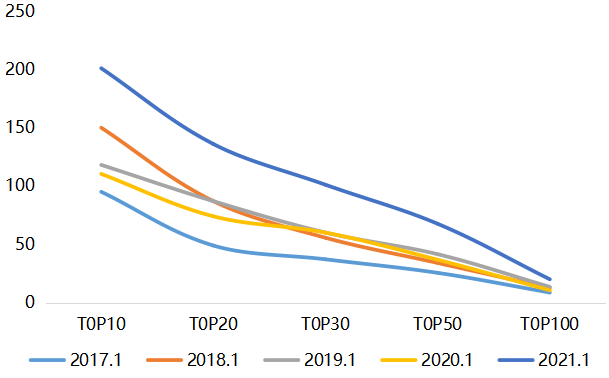

(三)TOP100门槛值21.5亿,同比增长93.7%

2021年1月,TOP100门槛值为21.5亿元,其中,TOP3房企门槛值为614.2亿元,较上年增长51.5%;TOP10房企门槛值为201.0亿元,较上年增长82.1%;TOP30房企门槛值为90.8亿元,较上年增长75.6%;TOP50房企及TOP100房企门槛值分别为55.0亿元、21.5亿元,同比分别增长68.2%和93.7%(数据来源:CRIC)。

图6:2021年1月各阵营销售额门槛值情况

数据来源:CRIC

2021年1月,上年末热点城市翘尾热度延续至新的一年,多梯队房企销售业绩门槛值相较去年和前年同期均有不同幅度的提升。TOP100房企销售操盘金额的入榜门槛17.1亿元,较2020年1月同比增长90.0%,较2019年1月同比增长53.8%(数据来源:CRIC)。

中小房企竞争力不及规模房企,龙头房企在市场回暖中增长更为明显,TOP10房企销售门槛值为187.0亿元,较2019年和2020年同期分别增长81.2%和119.0%。而TOP50房企的门槛值44.0亿元,较2019年和2020年同期分别增长26.1%和75.3%,增速慢于其他梯队(数据来源:CRIC)。新的一年,房地产行业将继续整合,头部企业强者恒强,倒金字塔的行业格局正在加速成型。

图7:2017.1-2021.1各梯队房企门槛值走势(亿元)

数据来源:亿翰智库

三、拿地篇:拿地规模再减少,长三角热度不减

(一)拿地同比增长17.8%,企业拿地分化显著

2021年1月,TOP100企业拿地总额2240亿元,拿地规模同比增长17.8%。TOP100门槛值为6亿元,较2020年1月下降1亿元,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为66.0%(数据来源:CREIS)。

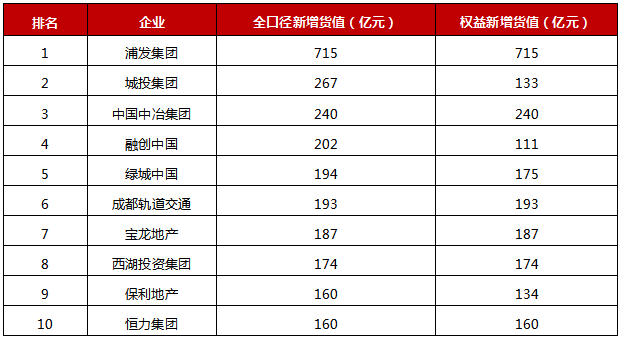

从新增货值来看,浦发集团、城投控股和中国中冶集团占据榜单前三位。2021年1月,浦发集团以累计新增货值715亿元的占据榜单第一;城投控股、中国中冶集团紧随其后,累计新增货值规模分别为267亿元和240亿元。TOP10企业1月新增货值总额2493亿元,占TOP100企业的31.5%,新增货值门槛为160亿元(数据来源:CREIS)。

图8:2021年1月全国房地产企业新增货值TOP10

数据来源:CREIS中指数据

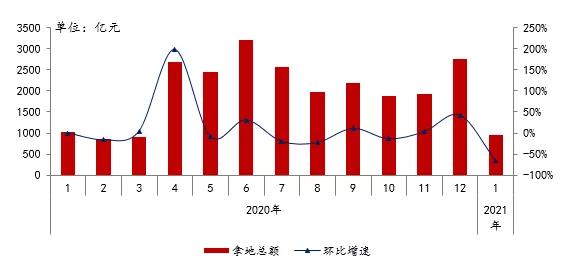

房企拿地分化显著,50家代表企业拿地额同比下降。2021年1月,50家代表房企拿地总额同比下降14.1%(数据来源:CREIS)。一方面,2020年1月,受新年和疫情影响,部分小企业未拿地,但大中型房企受影响较小;另一方面,2021年,受各类金融调控政策影响,大中型企业拿地趋于谨慎,代表企业拿地规模有所下降。具体来看,50家代表企业内部分化亦较显著。部分现金流较稳定企业拿地态度积极,如第一阵营内的万科、碧桂园、招商蛇口、第二阵营内的绿城等,1月拿地同比均有所增长。

图9:2020-2021年50家代表房企每月拿地总额

数据来源:CREIS中指数据

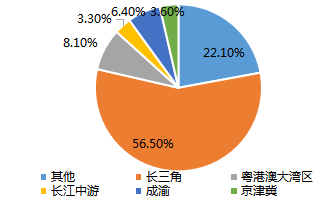

(二)长三角热度持续,二线城市和三四线城市平分秋色

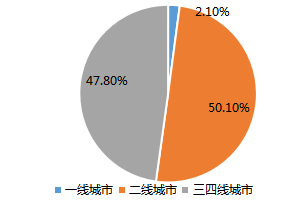

从布局区域来看,企业热衷于在长三角拿地,占比达到56.5%,粤港澳大湾区次之,占比为8.1%。从布局城市等级来看,50家代表房企2021年1月在二线城市和三四线城市的投资面积占比基本持平,分别为50.1%和47.8%(数据来源:CREIS)。

图10:2021年1月50家代表房企拿地面积城市等级、区域分布情况

数据来源:CREIS,不含港澳台地区

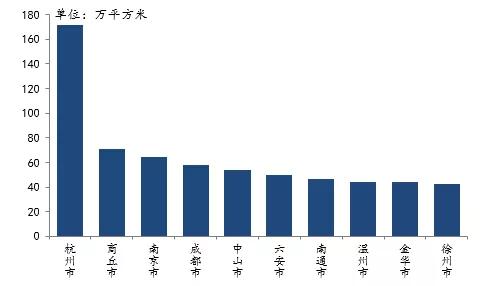

长三角城市成热点,杭州最为抢眼。2021年1月,50家代表房企拿地面积TOP10城市中,长三角城市占6席,其中杭州和南京进入前三位,杭州更是以171.5万平方米位列第一,较第二位商丘市多出近100万平,十分抢眼(数据来源:CREIS)。

图11:2021年1月50家代表房企拿地面积TOP10城市

数据来源:CREIS中指数据

从各城市群拿地金额来看,长三角排在首位。1月,长三角TOP10企业拿地金额618亿元,位居四区域首位;京津冀TOP10企业拿地金额200亿元,位列第二;中西部TOP10企业拿地金额182亿元,位列第三。拿地面积来看,中西部TOP10企业拿地面积以436万平方米位居四区域首位,继续领跑。值得关注的是,合生创展今年1月以47亿元拿下北京大兴区地块,并凭借该地块位居1月京津冀拿地金额第一(数据来源:CREIS)。

图12:2021年1月各地城市群房地产拿地金额TOP10(单位:亿元、万平方米)

数据来源:CREIS中指数据

(三)房企投资力度加大,TOP20门槛值同比上升42%

根据各梯队房企新增货值门槛值来看,TOP10房企门槛值为137.6亿元,环比涨幅1%;TOP20房企门槛值为89.4亿元,环比涨幅42%;TOP30房企门槛值为63.2亿元,环比涨幅42%;TOP50房企门槛值为38.4亿元,环比涨幅37%;TOP100房企门槛值为6.6亿元,环比涨幅100%(数据来源:亿翰智库)。

图13:2021年1月各梯队房企新增货值门槛值

数据来源:亿翰智库

(四)投资规模上升国企及头部房企为拿地主力军

根据E50房企投资拿地来看,1月部分资金状况良好的企业,诸如碧桂园、招商蛇口等均已铺开投资计划,但在三道红线的压力下,部分红色档房企如富力地产、绿地集团还是以降负债为首要目的,投资计划较2020年有所放缓。

● 碧桂园:引入合作方,扩充资源优势

2021年1月,碧桂园新增货值58亿元(数据来源:CREIS)。1月23日,碧桂园、万达集团正式就佛山市顺德区陈村站TOD综合开发项目签订合作协议,万达将以轻资产模式进驻该项目,未来项目的购物中心部分将落地为三龙汇·万达广场。同时,碧桂园发力营销端,一次性推出“星、府、云、天”四大产品系,企业一边加强合作一边促进销售,预计后续拿地规模将稳步提升。

● 招商蛇口:单月新增货值380亿元

2021年1月,招商蛇口新增货值380亿元,稳居行业榜首,同比上升达505%(数据来源:CREIS)。布局上,企业选择惠州、杭州、徐州、东莞等长三角和珠三角城市扩充自身土地储备。在行业普遍存在降负债压力的情况下,招商蛇口作为招商局集团旗下的旗舰企业,拥有国企得天独厚的资源优势及资金优势,可抓紧时机入手,优质土地资源将为后续的销售增长提供有力的保障。

● 绿地集团:三年三步走,一年降一档

2021年1月,绿地集团新增货值64.7亿元(数据来源:CREIS)。1月21日,绿地控股集团召开了媒体交流会,向投资者解答了降负债计划,主要分为三个部分:首先主动降低有息负债规模;其次聚焦成长性地区,优化土地储备结构;再次坚定以销定产;最后加快销售回款。集团计划在2021年6月末完成先降一档的目标。

总的来说,1月份各大房企投资力度有所上升,年初投资规模上升主要有两个原因:第一,企业在2020年年底为实现销售目标加快项目推盘,销售回款充足,且为保证后续的项目开发,企业需保证自身的土地储备资源,拿地意愿加强;第二,相对于2020年初因疫情导致房企投资进入冰封期,2021年中国各城市的疫情防控已常态化,投资工作得以正常开展。

四、房企生态及趋势

(一)空间晋升场景,产品功能迭代

随着房地产市场回归产品竞争,产品品质成为衡量企业产品力、竞争力的核心要素,房企们为践行“产品主义者”的使命,不断加大对产品价值的投入,从外立面风格选择到公共空间设计,从室内功能空间划分到智慧家居配置,每一个生活场景,均已成为房企提升产品品质的着力点。从住宅产品的打造到生活场景的营造,房企正加速推进优质产品的现实应用。在产品打造方面紧跟客户心理变化丰富场景体验,合理区隔空间功能,打造出全龄户型用以匹配每一位家庭成员的生活、社交、娱乐需求。 如今,随着人们生活方式的转变,更加便捷的居家体验被人们所需要,智慧化技术的应用也成为地产企业探索产品创新的重要路径。

(二)房企身份转换,服务为产品赋值

随着住宅市场选择的愈加丰富,购房者的选择也更趋于理性,房企在挖掘不同住宅产品差异化特性的同时,也将更多的关注投向客户需求的挖掘。

面对越来越难满足的购房需求,房企更加积极地调整发力重心,聚焦产品品质打造,伴随着市场重心的转移,产品打造的逻辑随之转变,地产开发商们的身份也逐渐从住宅供应商向生活运营商转化。

以融创、恒大、华润为代表的头部房企陆续跟进,调整产品服务理念,以实现美好生活运营商的使命。经研究发现,截至目前在TOP30房企中有6成以上企业已将“美好生活”融入企业文化,聚焦客户需求,引导产品力、服务力的提升,从物质到精神多维度发力,以服务价值为产品价值赋能。

(三)品牌加持,强化项目“软实力”

房企要稳定产品销量,在提高硬件、软件配置标准的同时,也发现了品牌为产品带来的附加价值。以融创、金茂、当代为代表品牌房企在产品品牌的打造上已然树立了学习标杆。融创的“壹号院”、金茂的“绿金科技”、当代的“双四Heng”均已成为企业的品牌IP,为推动项目营销、强化企业影响力做出了重要贡献。

与此同时,在人居需求普遍升高的背景下,打造差异化的品牌IP已逐渐成为房企营销的重要策略,高颜值的项目展示区、打动人心的品牌故事,为项目集聚人气,为企业提升影响力做出了重要贡献。

五、百强房企战略动态

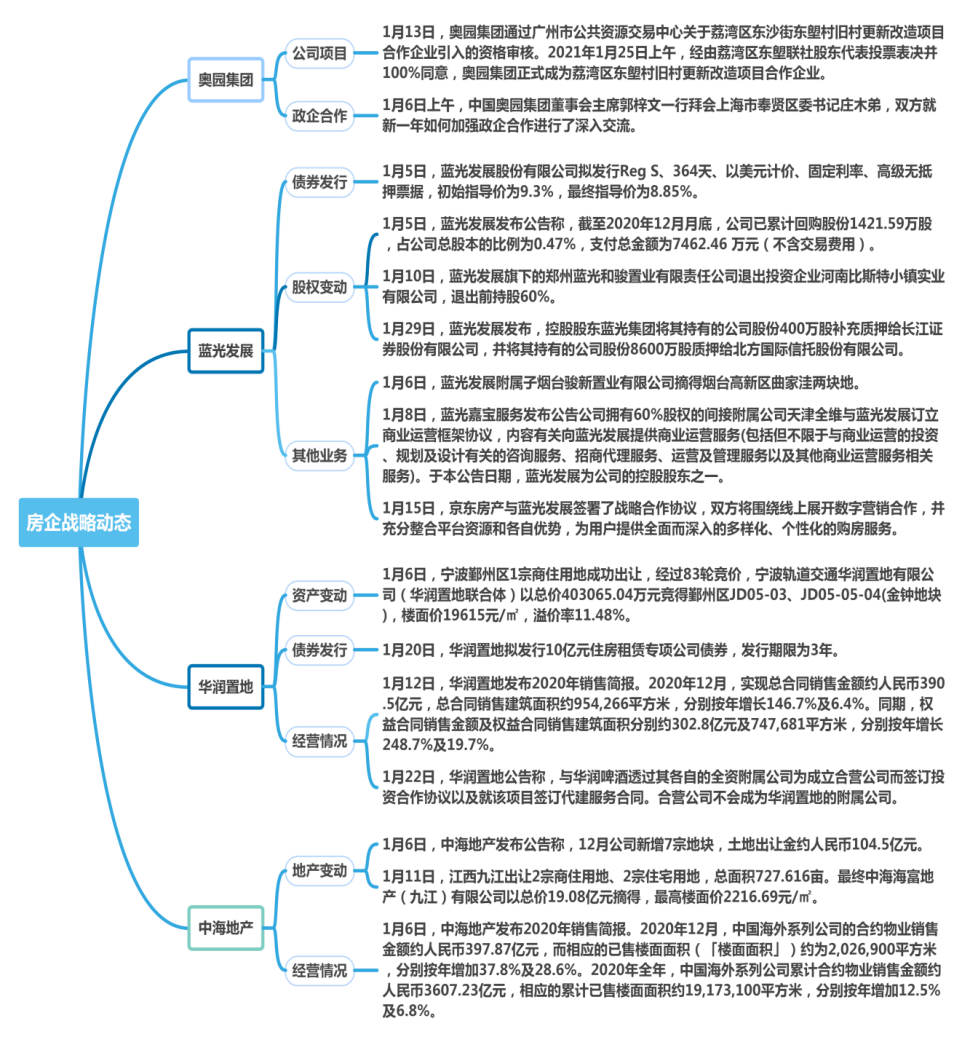

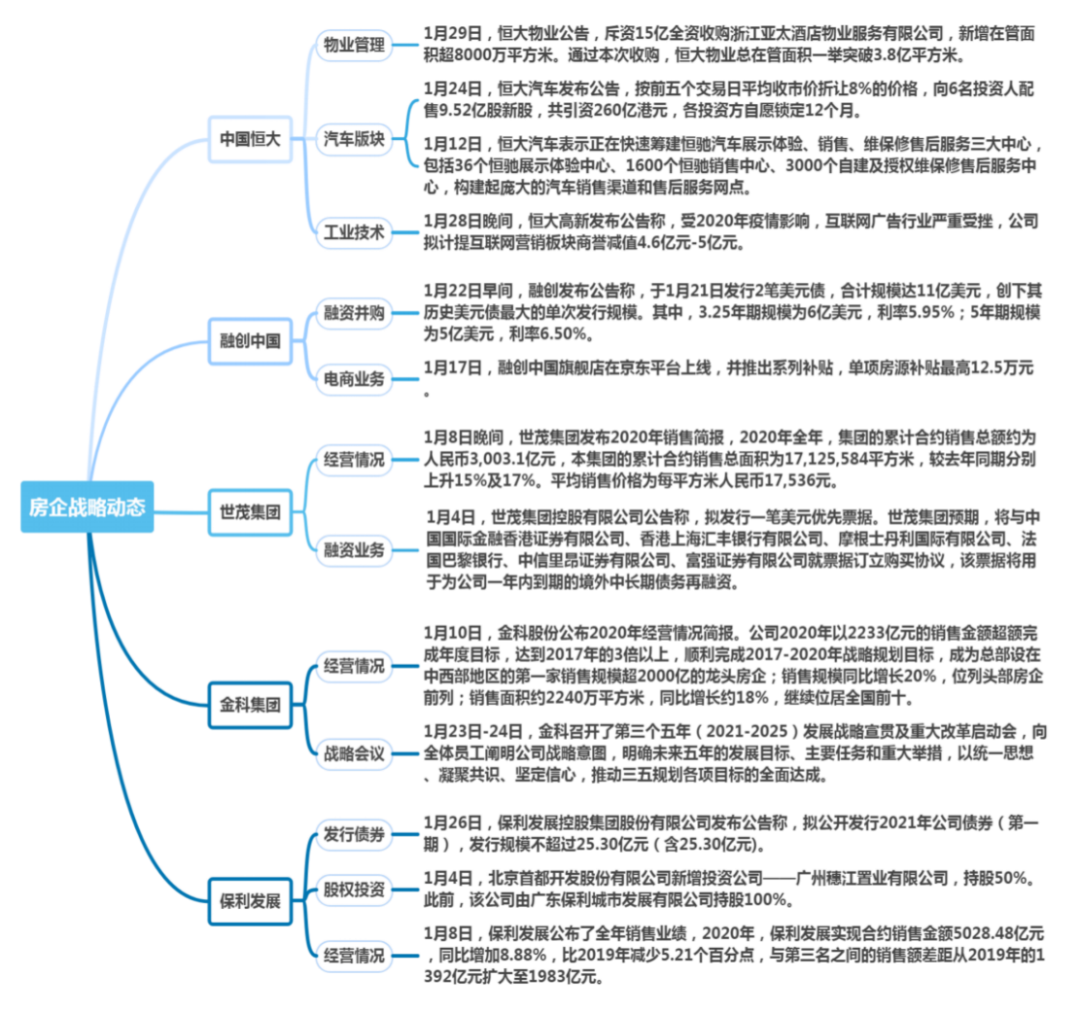

进入2021年,房企调整组织构架、业务构架,房企间收并购与战略合作明显增多。1月的房企战略动态也主要集中于房企间的战略合作以及政企合作。

1月6日,中国奥园集团董事会主席郭梓文一行拜会上海市奉贤区委书记庄木弟,双方就新一年如何加强政企合作进行了深入交流。

1月15日,京东房产与蓝光发展签署了战略合作协议,双方将围绕线上展开数字营销合作,并充分整合平台资源和各自优势,为用户提供全面而深入的多样化、个性化的购房服务。

与此同时,多家房企开始加速布局汽车版块,如1月12日,恒大汽车表示正在快速筹建恒驰汽车展示体验、销售、维保修售后服务三大中心,包括36个恒驰展示体验中心、1600个恒驰销售中心、3000个自建及授权维保修售后服务中心,构建起庞大的汽车销售渠道和售后服务网点。这提升了房企业务的多样性,也提高的企业的抗风险能力并衍生出新的业务增长点。

在融资战略上,房企“三道红线”出台后传统债券融资明显缩量,股权融资和ABS则逆势而上,不同类型融资渠道差距较大。从融资结构来看,债券发行成为2021年1月融资主力,债券发行成为房企融资的主要途径;从融资成本来看,各类融资渠道的利率均有明显下降;从融资的期限结构来看,债券融资的平均期限明显长于信托融资。

图14:部分房企战略动态

数据来源:Wind、各企业官方网站

六、房企融资分析

(一)融资新规效果显现,新年首月房企发债规模同比下降5.3%

据统计,2021年1月房企境内外债券融资累计约1630亿元,同比下降5.3%,增幅较2020年同期收窄11.2个百分点(数据来源:贝壳研究院)。2020年首月发债规模为1721亿元,2020年1月最后一周正值春节假期休市期,在减少一周交易日的情况下,今年首月发债规模未能超越上年同期。可见“三道红线”的融资新规效果显现,房企新年首月发债意愿收敛,发债规模下降。

图15:2019.08-2021.01房企融资融券规模

数据来源:贝壳研究院

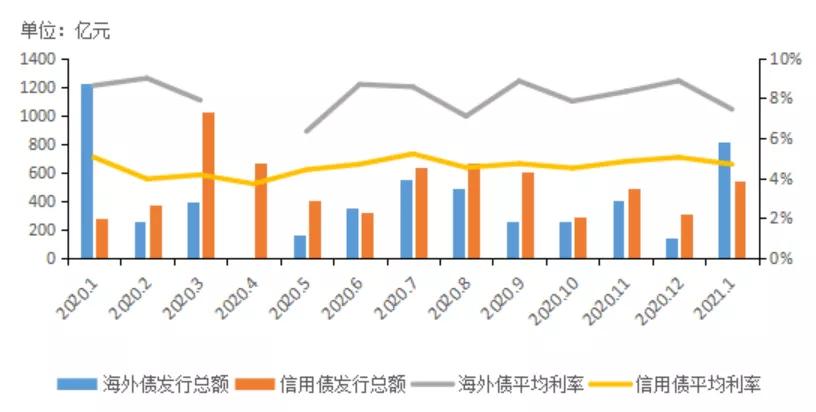

(二)信用债海外债规模大幅上涨

2021年房企面临大规模的债券到期,借新还旧压力较大,年初不少房企抓住融资成本较低的窗口期加紧发债。具体来看,1月房地产信用债发行规模为546.1亿元,环比增长73.28%;内地房企海外债发行规模为811.2亿元,环比大增464.5%。从融资成本来看,信用债、海外债融资成本均有所下降;其中1月信用债平均利率为4.69%,同比下降0.35个百分点;海外债平均利率为7.44%,同比下降1.18个百分点(数据来源:Wind )。

图16:2020年-2021年1月房地产行业海外债、信用债发行情况

数据来源:Wind、用益信托网

(三)融资成本下

从融资成本来看,各类融资渠道的利率均有明显下降。2021年1月海外债平均融资成本下降2.42个百分点至6.58%;信用债平均融资成本为4.60%,同比下降0.95个百分点;信托利率则同比下降0.9个百分点至7.34%。去年境内外货币供给均较为宽松,一定程度上减少了房企的融资成本。其中境内信用债的平均成本低于海外债1.98个百分点,仍是房企较为经济的融资方式(数据来源:Wind)。

图17: 海外债、信用债及信托平均融资成本

数据来源:Wind、用益信托网

具体企业表现来看,1月融创中国发行了一笔15.8亿元的公司债,以及两笔合计11亿美元的境外优先票据。发债年限来看,世茂集团、碧桂园以及越秀地产均发行了十年期的境外优先票据,发行金额分别为8.72亿美元、7亿美元和1.5亿美元。从债券发行利率表现来看,碧桂园发行的5亿美元优先票据利率最低,仅为2.70%,除此之外,万科、中海地产、越秀地产均发行了利率低于4%的债券(数据来源:企业公告)。

图18:1月份企业发债总量TOP5

数据来源:企业公告

1月没有房企挂牌上市,而在房企分拆旗下公司上市方面,1月荣万家、宋都服务和星盛商业管理分别在15、18、26日成功挂牌上市,是2021年首批上市的房企旗下业务公司。在超额配股权行使之前,荣万家本次IPO发售价为13.46港元/股,所得IPO净额为11.68亿港元;宋都服务的发售价为0.25港元/股,所得IPO净额为1.4亿港元;星盛商业管理的发售价3.86港元/股,所得IPO净额为8.81亿港元(数据来源:港交所披露易)。整体看来,房企分拆旗下板块上市的热潮仍在继续。

图19:2021年房企分拆旗下公司赴港挂牌上市情况

数据来源:港交所披露易

整体来看,监管新规已经从结构上、规模上对房企融资产生了影响。“三道红线”让房企对于新增债务更为谨慎,融资红利逐渐消退。信托融资期限短、成本高,叠加政策的一再收紧,信托渠道的优势正在降低;相对来说,债券则利率处于较低水平,多数房企抓住当期窗口加快发债步伐,一方面应对马上到来的偿债高峰,一方面以较低成本补充流动资金。

2021年是房地产政策环境继续趋紧的一年,房企资金压力加大。需求端的“三道红线”和供给端的“五档金融机构”与房贷“两道红线”一起作用,从资金融入和融出两端积极调控,倒逼房企加速去杠杆、降负债。

房地产行业规则正在重塑,房企也需要有应对之策。行业由杠杆驱动向运营驱动过渡,升级与创新将成为房企未来的核心竞争力。房企需要加强产品力打造、提升服务质量、加快周转效率,不断提升综合实力,才能实现项目的快速去化和销售回款效率的提升,并在同质化竞争中保持优势。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。