重要结论:

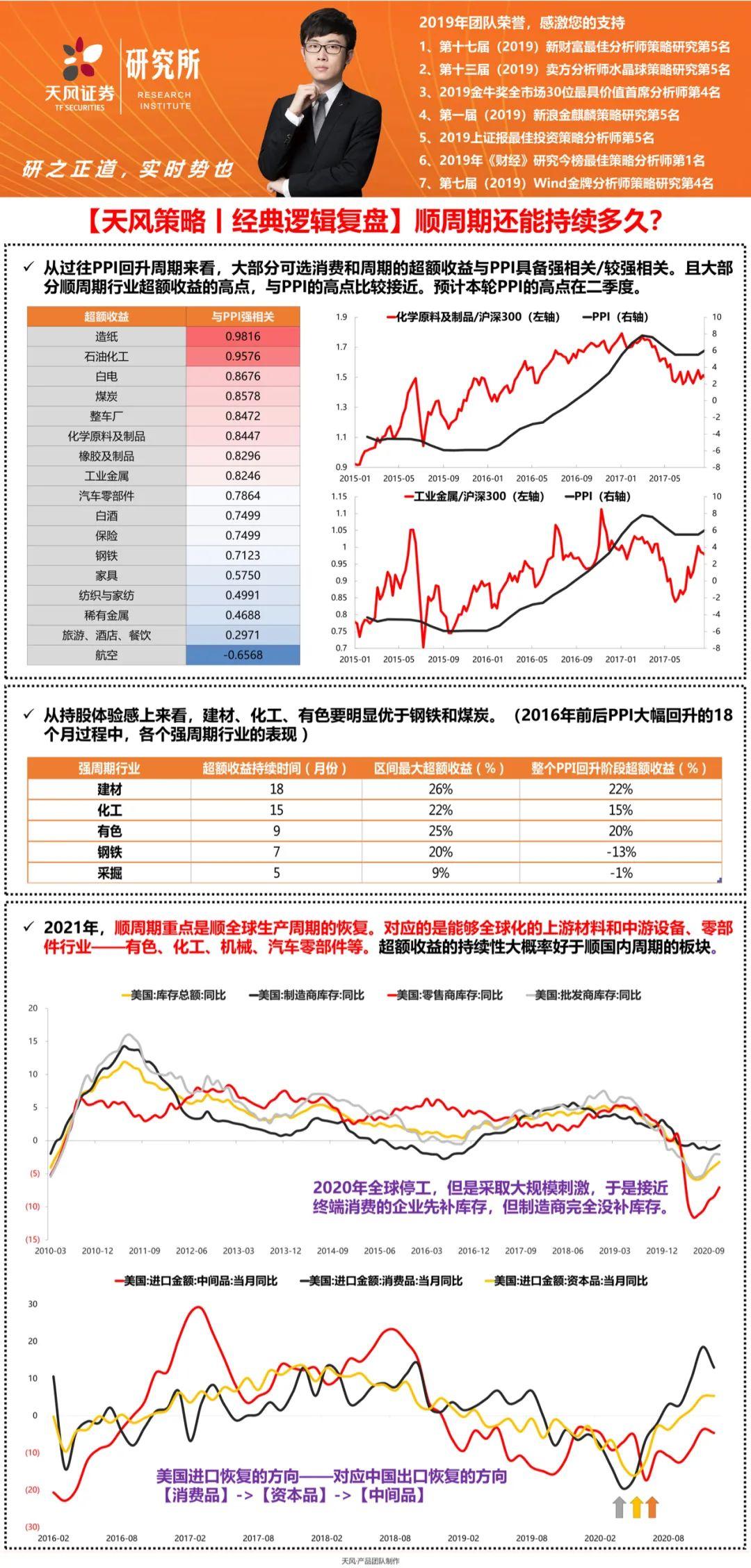

1、PPI与部分可选消费和周期行业的超额收益相关性较强。从过往PPI回升周期来看,大部分可选消费和周期的超额收益与PPI具备强相关/较强相关。PPI上行带动盈利增速同样上行,获得相对沪深300的超额收益。

2、从2016年前后PPI大幅回升的18个月过程中,各个强周期行业的表现来看,持股体验感相对更好的是建材、化工、有色,主要体现在这三个行业超额收益持续的时间更长、幅度也相对更大。

3、大部分顺周期行业超额收益的终结,都来自于PPI同比见到高点。

4、信用周期对国内PPI和盈利周期有大致2-3个季度的领先,考虑到信用周期在2020年10月见到高点,预计国内PPI和盈利周期在2021年5月左右见到高点,因此,顺国内经济周期持续的时间和空间都相对有限。

5、2021年,顺周期重点是顺全球生产周期的恢复。对应的是能够全球化的上游材料和中游设备、零部件行业——有色、化工、机械、汽车零部件等。超额收益的持续性大概率好于顺国内周期的板块。

①2020年国内生产恢复快、海外需求恢复快,于是海外补库存集中在零售商和批发商,更靠近消费一端。但是由于疫情扩散,海外的制造商生产放缓,几乎没有补库存。

②同样,从美国的进口数据来看,消费品的进口增速已经快速回升,但是中间品的进口增速仍然位于底部。

③因此,对于中国而言,2020年出口收益的主要是【终端消费品】,大部分都有10%以上的累计增速,但是【中间品:原材料和零部件】的出口大多是累计负增长。

④2021年,随着疫情的好转,全球生产周期也会逐步恢复,对应企业部门开始增加资本开支和库存回补,对上游原材料、中游设备、零部件的需求会持续恢复,这也大概率是2021年中国出口端的主要边际变化。

风险提示:信用收缩幅度超预期,海外市场高位调整,全球流动性拐点

(作者:分析师徐彪 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。