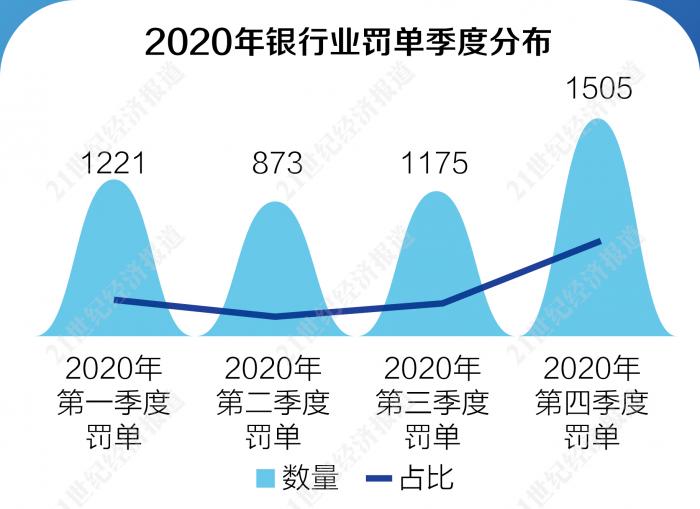

2020年,银保监会及其派出机构、人民银行、外管局合计给银行开出4774张罚单,总体罚没金额达到19.74亿元,较2019年增加了40%。其中,针对银行机构罚没金额19.12亿元,个人罚没金额6171...

核心要点:

1、2020年三大监管机构合计给银行开出4774张罚单,罚没金额近20亿。

2、农商行领走三分之一罚单。

3、7家银行被罚金额过亿,涉多起案件。

4、受罚个人数量首超机构。

5、6家国有大型银行信贷业务罚单最多。

6、人民银行反洗钱力度加大,处罚案由数量大增48%。

7、不良贷款反弹压力大,违规掩盖不良行为层出不穷。

8、股份制银行6成罚没金额跟理财业务有关。

前言

金融强监管已贯穿5年,且呈日益严厉之势。

南财智库-21资管研究院根据银保监会公开数据及第三方机构统计,2020年,银保监会及其派出机构、人民银行、外管局合计给银行开出4774张罚单,虽然罚单数量较前两年略有下降,但因为超大额罚单较多,2020年监管机构对银行总体罚没金额达到19.74亿元,较2019年增加了40%。其中,针对银行机构罚没金额19.12亿元,个人罚没金额6171.66万元。

4774张罚单中,被罚对象包含2596家机构、2916个责任人,被罚的个人数量首次超过机构。其中大部分罚单由银保监会及其派出机构开出,共3643张罚单,占比76%;人民银行开出罚单956张;外管局出罚单仅175张。罚款金额高企、责任人终身禁业等处罚措施,彰显了监管层执法必严、违法必究的决心。

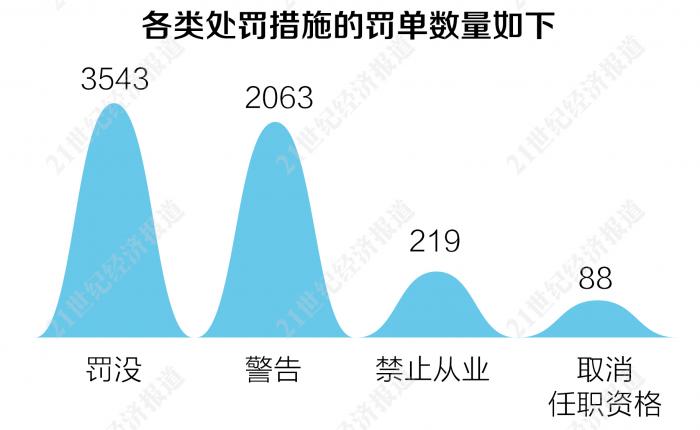

从处罚措施看,罚没是监管使用最多的处罚措施,2020年有3543张罚单采取了罚没的措施,有2063张罚单处以警告,有219张罚单做出禁止一定期限银行从业资格的处罚,取消任职资格的罚单有88张。

本报告将对2020年银行业监管处罚进行各维度拆解分析。

比如,4774张罚单共涉及7850个处罚案由,其中信贷管理领域案由数量最多,有2894张,占比36.87%。作为银行最重要的业务,信贷管理领域的违规始终是重点监控和检查的领域。6家国有大型银行在信贷管理领域收到的罚单最多。

又如,理财业务是股份制银行被处罚最重的领域,合计被罚没金额约3.66亿,占股份制银行总共被罚没金额6.24亿的58.6%,接近6成。

本报告分上、下两篇,将连续刊出。上篇着眼于罚单整体分布梳理,并对受罚领域最重的信贷管理违规行为进行重点拆解;下篇对其他受罚领域如涉房、涉股、理财违规等进行聚焦分析,并提出2021年银行业应对措施建议和展望,敬请关注。

一、罚单分布扫描

1、湖南罚单数量最多、浙江罚没金额最大

2020年罚单重点分布在哪些领域?统计显示,2020年,湖南、山东、浙江、江苏、陕西各地监管机构公示的罚单数位居前列。

从罚没金额来看,除了银保监会外,各地派出机构中,浙江、北京、福建、江苏的罚没金额较高。银保监会因开出的大额罚单较多所以合计罚没金额较高。浙江、江苏不管是罚单数量还是罚没金额,均处在前列。

2、农商行领1/3罚单

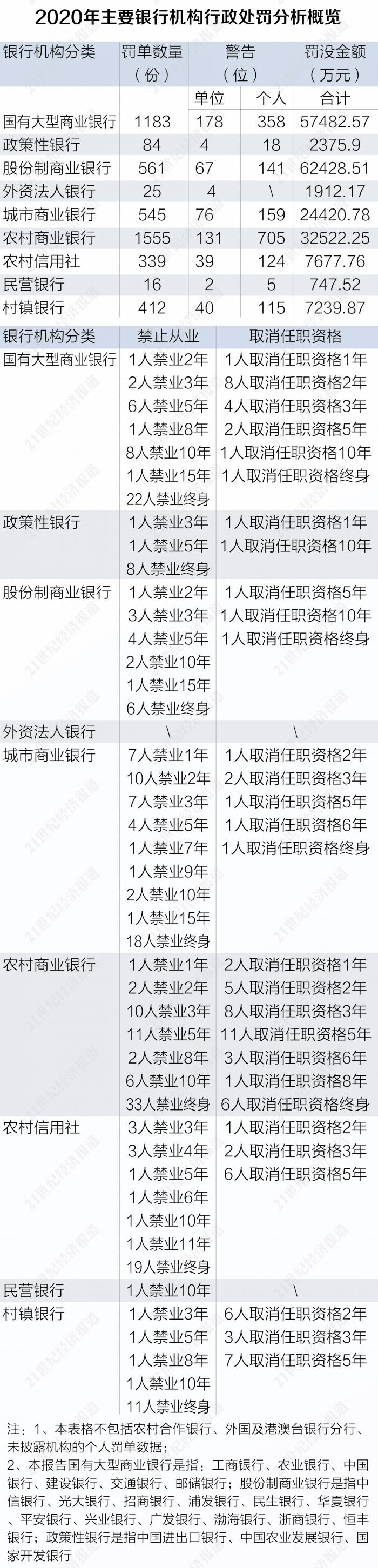

从不同类型银行机构罚单数量分布来看,去年领取罚单最多的是农村商业银行,一共领了1555张罚单,接近三分之一。其次是国有大型商业银行、股份制商业银行和城市商业银行。农村商业银行有705人被警告、131家机构被警告、33人被禁业终身;国有大行有358人被警告、178家机构被罚、22人被禁业终身;城市商业银行有18人被禁业终身。

从合计罚款金额来看,被罚最多的不是农村商业银行,而是股份制银行,合计罚没金额高达6.24亿;其次是国有大行,合计被罚没约5.75亿;农商行排第三,合计被罚没约3.25亿。

3、7家银行被罚金额过亿,涉多起案件

股份制银行和国有大行在罚单数量明显少于农商行的情况下,合计罚金远大于农商行,主要跟单家银行合计被处罚金额较大有关。

2020年合计被处罚金额过亿的银行共有7家,工农中建四家国有银行被罚金额均超过1亿;股份制银行中,民生银行、浙商银行、广发银行被罚金额也超过1亿。其中建设银行被罚金额最多,合计被罚约1.49亿;农业银行紧接其后,合计被罚约1.31亿。

这些银行合计罚没金额较多,又跟领了超大额罚单有关。2020年,超过2000万的超大额罚单有13张,2019年超过2000万的超大额罚单只有4单。超大额罚单力度远超前一年,对各家金融机构具有重大警示意义。

其中民生银行收到2020年最大单笔罚单,约1.08亿;其次是浙商银行,单笔罚金达1.01亿。

可以看出,这些超大额罚单大多跟违规给开发商提供融资、信贷资金或理财资金违规流入房地产领域、理财业务违规、虚增存贷款规模、违规转让不良资产、内控管理不到位等有关。13张超大额罚单中有8张罚单处罚了房地产和理财方面的违规,有一张罚单专罚理财业务,可见资金违规流入房地产、理财业务等是2020年重点监管领域。

【案例分析1:民生银行领最大罚单】领到单额最大笔罚单的民生银行涉及30项违规,其中多项违规涉及房地产领域、理财业务。另外股东有关的违规行为也不少,比如多名股东在股权质押超比例的情况下,违规在股东大会上行使表决权(按照规定股权质押超过50%就被限制表决权),派出董事在董事会上的表决权也未受限,以及多名股东在已派出董事的情况下,以推荐代替提名的方式推举独立董事及监事。这也是民营企业控股的银行容易出现违规的领域。

【案例分析2:中行领最大单一理财业务罚单】单一理财业务最大的罚单是中行“原油宝”事件,被罚5050万。中国银行原油宝事件一度引起极大轰动,国际油价跌到-37美元/桶,导致中行大量投资者不但亏光本金,还倒欠银行巨款,原油宝的风控设计,以及把高风险产品包装成低风险理财产品卖给不适当投资者的违规行为被质疑。

【案例分析3:北京银行卷入上市公司康得新财务造假案】去年底北京银保监局给北京银行开出两张大罚单,或跟上市公司康得新财务造假案有关。其中一张罚单直指北京银行存在四项违法违规事实:1.北京银行下辖西单支行违规出具与事实不符的询证函回函;2.北京银行下辖西单支行违规出具与事实不符的存款证明;3.北京银行下辖西单支行内部控制存在缺陷;4.北京银行现金管理业务内部控制存在缺陷。北京银行西单支行正是康得新122亿存款消失事件的涉案支行,当时证监会曾要求北京银行说明西单支行是否存在串通康得新管理层舞弊的行为。

【案例分析4:交行一客户经理涉嫌贷款诈骗罪】交通银行温州分行收到的2820万元的巨额罚单,跟一起客户经理涉嫌贷款诈骗罪的案件有关,当时这起低技术含量骗贷案在业内引起极大震动,据传骗贷金额达数亿。骗贷手法很简单,交通银行温州分行高新区支行原主管胡亦品利用该支行异地贷款贷前审查和贷后管理不到位的漏洞,利用职务便利办理了一批上海异地房产抵押贷款,最后被发现抵押的房产是虚假标的。去年3月胡亦品外逃越南成为“红通人员”。

因为内控管理严重缺失,交通银行温州分行高新区支行去年11月连收13张罚单,被罚款2820万元。11名有关责任人受到警告、罚款、禁业、取消高管任职资格等处罚。客户经理胡亦品则被禁业终身。

4、受罚个人数量首超机构

2020年受罚个人数量首次超过了受罚机构数量,共计2916个责任人被罚,机构被罚数量2596家。

其中被罚金额最高的一笔个人罚单是厦门国际银行北京分行的郑艺龙、李静、唐建锋、王锦涛,四人合计被罚180万,被罚案由主要涉及信贷相关业务。

因为违规对外销售虚假金融产品等11项违规,北京银行一次就被处罚了19个当事人。

中行“原油宝”事件的4位责任人各收到一张罚单,其中全球市场部两任总经理均被警告并处罚款50万元,全球市场部副总经理及资深交易员两人被警告并处罚款40万元。

个人大额罚单通常涉及一些比较严重的违法违规行为,比如交通银行温州分行顾慷毅和温州高新区支行张晓东各被罚50万元,被罚的原因是上文提到的客户经理涉嫌贷款诈骗罪一案,二人是相关责任人。恒丰银行成都分行李学献被罚50万,是因为对管理范围内的严重违法违规行为承担直接经办责任:向无生产经营的“空壳”企业提供授信,将信贷资金用于民间借贷和支付存款费用,为了掩盖不良操作不良信贷资产虚假出表等。

二、各处罚领域案由扫描

在对罚单的“主要违法违规事实”进行拆分分析后,我们总结出4774张罚单背后共计7850个处罚案由。其中信贷管理领域案由数最多,有2894张,占比36.87%;反洗钱、配合监管、结算与现金管理、员工行为与案防、公司治理领域的处罚案由也不少。

信贷业务作为银行最重要的资产业务,由于涉及面广以及监管政策较多,受到的处罚也最多。本文将主要按照下表对案由数较多、有代表性的几个受罚领域进行分析,特别是信贷管理领域由于涉及的罚单、案由数较多,将进行重点分析。

为了体现代表性,本文的表格在选取具体案由时,选取的是累计出现次数在10次以上的案由。

1、6家国有大型银行信贷业务罚单最多

在被处罚案由数量最多的信贷管理领域,哪些违法违规事项出现的次数最多?

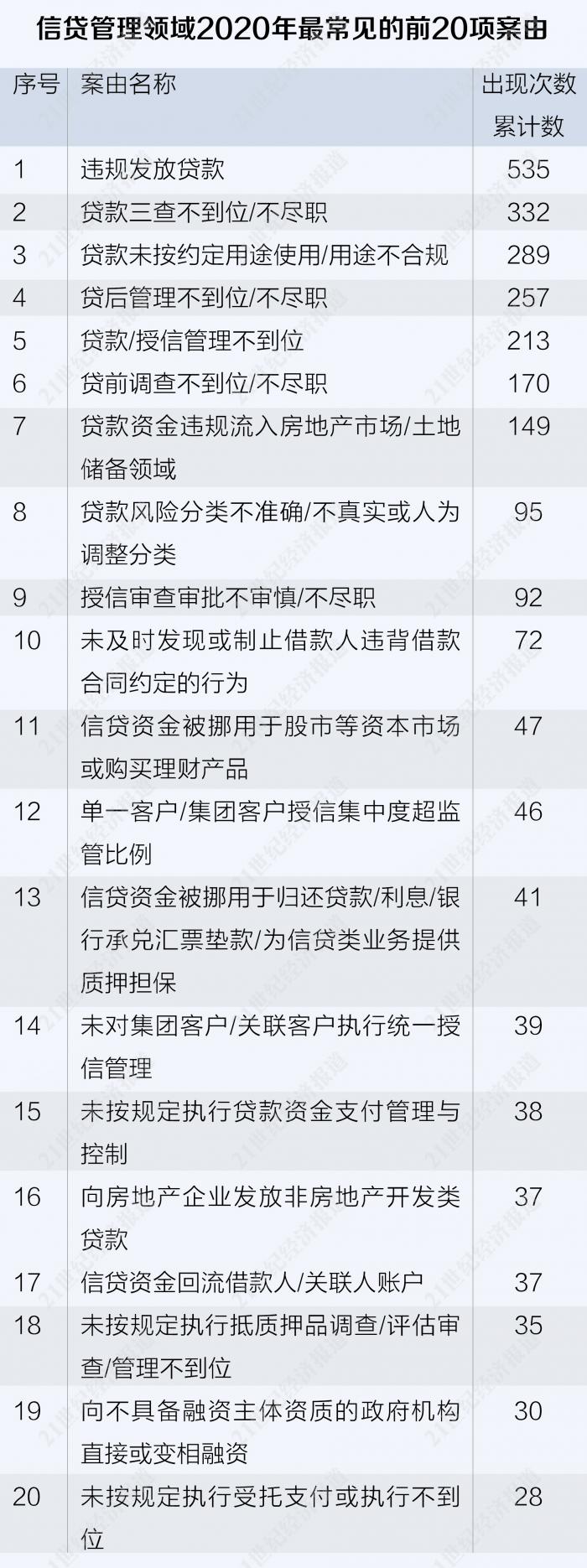

违规发放贷款累计出现535次居第一位,是信贷业务违规中最常见的案由。贷款三查不到位/不尽职出现332次,贷款未按约定用途使用/用途不合规出现289次,贷款/授信管理不到位出现213次,贷款资金违规流入房地产市场/土地储备领域出现149次。

可见处罚案由基本贯穿了信贷业务贷前、贷中、贷后整个过程,监管从各个环节督促银行合规发放贷款、严格审查贷款、管理贷款,打击银行信贷资金违规流入房地产、股市等领域。

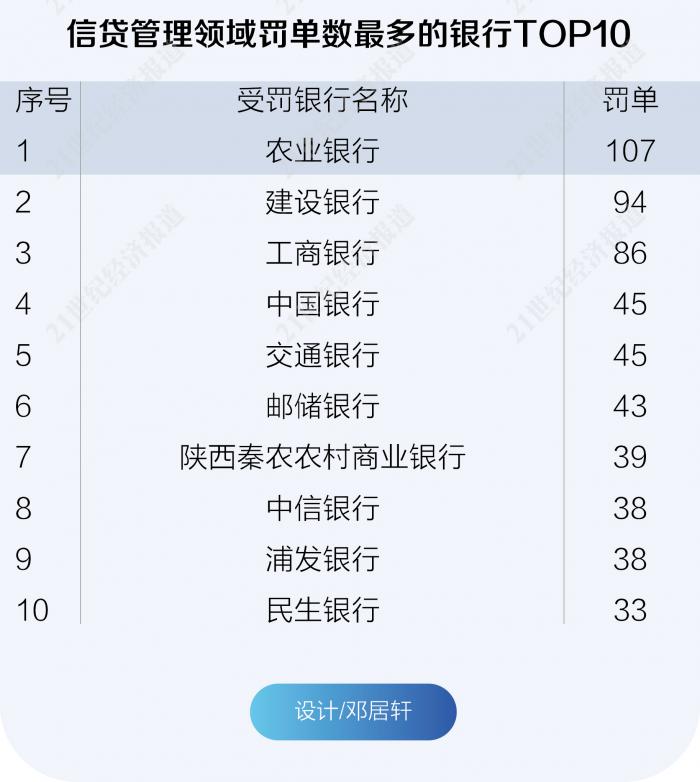

信贷管理领域收到罚单最多是农业银行,共收到107张罚单;建设银行、工商银行、中国银行、交通银行、邮储银行依次紧随其后,可见6大国有银行在信贷管理领域收到的罚单最多。

接下来我们将主要从违规发放贷款、贷款三查不到位/不尽职、未按规定执行贷款支付管理三方面分析信贷管理领域罚单。

(1)违规发放贷款

作为最常见的信贷类处罚案由,违规发放贷款是2020年信贷业务违规频次最高的事项。违规发放贷款涉及流动资金贷款、固定资产贷款、个人按揭贷款、个人消费贷款、经营性贷款、顶名贷款、信用贷款、委托贷款等。

从违规发放贷款的领域来看,涉及房地产、银行承兑汇票、地方融资平台的较多。涉及房地产的违规发放贷款情形有:违规发放贷款为房地产融资、违规向房地产开发企业发放流动资金贷款、违规发放个人按揭贷款、违规发放个人商用房按揭贷款等。涉及银行承兑汇票的违规放贷情形主要为,违规发放贷款偿还银行承兑汇票垫款。

涉及地方融资平台的违规放贷情形主要有:违规为地方政府融资平台提供融资、违规接受地方政府担保发放社保安置贷款、违规要求并接受地方政府变相担保承诺。

从违规事由的维度来看,更是形形色色,有向不符合条件的借款人/企业发放贷款、发放用途不真实贷款、未按规定流程/逆程序发放贷款、违规向关系人发放信用贷款、违规向关联方发放贷款、违规发放流动资金贷款用于固定资产投资、违规发放流动资金贷款用于股权投资等。其中向关联方、关系人发放贷款主要发生在民营银行、农商行、农信社。

还有一些不良动机的违规放贷行为,包括违规发放顶名贷款、违规发放虚假按揭贷款、违规发放贷款用于偿还企业欠息、违规发放流动资金贷款用于收购本行不良资产、违规发放贷款掩盖信用风险等。

可见,违规发放贷款的行为主要体现在:给不符合条件、政策不允许的借款人提供贷款,以及发放贷款的程序、用途不合规等。违规发放贷款案由累次次数达535次,一方面说明违规放贷是信贷违规的“高发区”;另一方面说明违规放贷仍是监管重点关注的领域,所以开出了不少罚单。违规放贷之所以被严厉打击,因其容易埋下不良贷款的隐患,在新冠肺炎疫情肆虐可能导致银行不良贷款反弹的2020年,督促银行把好放贷关,显得尤为重要。此外,打击银行放贷掩盖不良的罚单也并不鲜见,后续我们将详细分析。

(2)贷款三查不到位/不尽职

信贷管理处罚案由中,出现次数第二位的是贷款三查不到位/不尽职。贷款三查是指“贷前调查、贷时审查、贷后检查”,其中贷后管理不到位/不尽职出现257次,贷前调查不到位/不尽职作为出现170次,贷时授信审查审批不审慎/不尽职出现92次。

贷后管理不到位/不尽职容易出现贷款资金被挪用,即贷款未按约定用途使用,贷款未按约定用途使用/用途不合规出现289次。

那么贷款被挪用去干嘛了?房地产、股市、归还贷款、转为存款、为信贷类业务提供质押担保、购买理财产品等是几大主要去向。比如房地产相关的有流动资金贷款被挪用于缴纳土地出让金、贷款资金被挪用于购房等。通常个人消费贷和个人经营性贷款被挪用作购房的情形比较多见。后续我们将详细分析涉房、涉股市的相关罚单。

(3)未按规定执行贷款支付管理

未按规定执行贷款资金支付管理与控制也容易导致信贷资金被挪用。贷款的支付管理是信贷业务管理中一个独立的环节。贷款发放时支付方式有两种:一是受托支付,指贷款人根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对手;二是自主支付,指贷款人根据借款人的提款申请将贷款资金发放至借款人账户后,由借款人自主支付给符合合同约定用途的借款人交易对手。受托支付的要求更为严格,从罚单情况来看,贷款支付违规大多数是违反了受托支付的规定,按规定应该受托支付的贷款未进行受托支付。

如果说贷后管理主要通过监控贷款资金流向防范贷款资金被挪用,贷款受托支付就是在贷款发放的环节就防范贷款资金被挪用。如果受托支付未严格执行,借款人可能编个理由申请贷款,然后在拿到贷款后挪用作其他用途。2020年因为未按规定执行贷款资金支付管理与控制被处罚的案由出现了38次。

(请关注《2020年银行业罚单拆解报告(下)》)

作者:21资管研究院研究员/唐曜华 卢先兵;实习生 万倩倩、梁佳璐

统筹:21高级研究员/卢先兵

设计:邓居轩

数据来源:银保监会、人民银行、外管局网站,极客洞察(第三方数据平台),南财智库整理。

(作者:唐曜华,卢先兵,实习生万倩倩,梁佳璐 编辑:马春园)