出品 l 观点财经

作者 l 橙子

作为一家闽系房企,金辉控股(09993·HK)似乎一直都很缺钱。

为了不断拓宽融资通路,2009年金辉控股把总部搬到北京,开始寻求在香港和国内A股市场上市。

但由于盈利质量一般、杠杆水平较高等一系列主客观因素,金辉登陆资本市场的路并不畅通,曾先后三次上市失败。

去年10月29日,为上市奔走半生的金辉控股终于圆了自己的上市梦,顺利进入香港资本市场。

只是香港对金辉控股却是反响平平,上市以来股价始终在4港币左右的徘徊,除了获得一个上市名头,对其高成本的融资现状,似乎也并无太大改观。

在最新披露的2021年1月份销售业绩中,1月份金辉控股完成合约销售额78.1亿元,而整个2020年,金辉仅实现972亿元的合约销售额,同比增长9.4%,再度被千亿房企俱乐部拒之门外。

回顾金辉曲折的上市路

1996年,金辉控股在福建福州成立,具有浓厚的家族企业色彩。

创始人林定强持有金辉控股64.97%股权,妻子林凤英持股35.03%。儿子林宇担任公司执行董事兼执行总裁,其他集团管理层也多为林定强的亲属或家庭成员。

2009年,或许是为了扩大融资通路,金辉控股把总部搬到北京,上市计划也逐渐被提上日程。

2013年9月17日,金辉首次向港交所递交了上市申请,但在递表6个月后,于2014年3月正式失效,金辉首度折戟港交所。

但金辉并没有放弃上市计划,2016年1月26日又向国内的上交所递交了上市申请。这次不仅没有等到成功上市的消息,反而收到上交所关于金辉及其附属公司的公司架构、经营及财务资料、关联交易及其他相关事项的问询函。

此后,随着房地产市场调控开始,金辉的A股上市梦就更是遥遥无期。

去年3月份,金辉在撤销A股上市申请后,再度调头香港资本市场,向港交所递交了第二份上市申请书,但同样以失败告终。

之后过了6个月,9月28日金辉第三次向港交所递交上市申请,这次好运气似乎来到金辉这边,10月8日港交所要求金辉上传聆讯后资料集,10月29日,金辉如愿登陆香港资本市场。

成为全国50强房企中,继正荣、阳光城、旭辉等众多闽系房企后,又一家发家福建的上市房企。

一波三折的上市历程,让金辉终于找到一条相对稳定的融资通道,成为一家资本化的公众企业。此前一直为人所诟病的盈利水平差、负债高、短债压力大等问题也纷纷浮出水面。

土储成本高企

拖累盈利质量

先来说金辉控股的盈利质量问题。

根据金辉公开披露数据显示:

2019年金辉实现营业259.63亿元,同比增长62.56%;

实现归母净利润25.08亿元,同比增长24.91%。

图片来源:东方财富

尽管经营数据较2018年有明显改善,但在营收净利增长的情况的,金辉毛利率较去年同期下降了8.4个百分点,只有21.81%,远低于30%的行业平均毛利率;净利率也同比下降了4.04个百分点,为10.36%。

图片来源:东方财富

同为港股上市的宝龙地产2019年的营业收入为260.42亿元与金辉相差不大,但宝龙地产的销售毛利率高达36.41%。

对于毛利率为何下滑,金辉在招股书中表示,2019年毛利率大幅下滑主要系结转上海和南京等地区政府限价项目占比较高所致。

对此,有研究员表示,“对于毛利率较高的项目,金辉没有稳定的发展能力,对于稳定的毛利率,一个片区的政策就起到了至高的影响,可见金辉利润的抗周期能力极差,这也体现了金辉获得优质土储的能力差。”

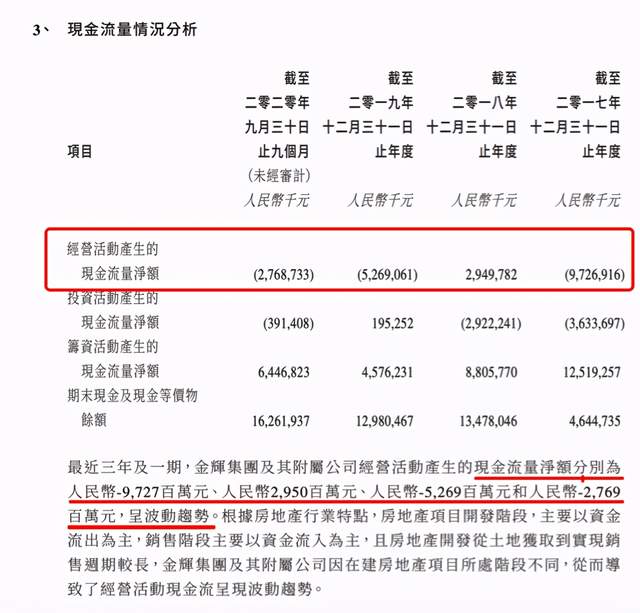

除了毛利率和净利率两项指标低于行业平均水平,金辉控股的现金流情况也不算太好。根据金辉上市后首份三季报数据披露:

2017年,金辉控股经营活动产生的现金流净额为-97.27亿元;

2018年,得益于公司销售回款情况较好,该指标升至29.5亿元;

2019年,随着整体盈利质量下滑,金辉全年经营活动产生的现金流净额再度为负,净流出52.69亿元。

再到2020年前9个月,其经营活动产生的现金流净额依旧净流出,为-27.69亿元。

图片来源:金辉控股官方公告

其盈利质量之差,可见一斑。而导致金辉盈利质量相对较差的重要原因之一,还在于拿地成本持续高企。

从1996年成立以来,凭借早期在华南和长三角地区的布局,金辉积攒了不少高性价比土地。但金辉并没有意识未来的土地危机,便开始放慢拿地的脚步。

因此随着早期积攒的粮草消费殆尽,为了补充粮草,近些年来,经常在土地市场上以超高溢价拿地,导致土储成本不断升高。

今年1月13日,江苏徐州市经开区出让一宗宅地,起始价2.373亿元。最终,金辉旗下连云港融辉置业有限公司以5.313亿元夺地,溢价率高达123.89%。

去年8月,经过94轮报价,金辉同样用连云港融辉置业有限公司以22540万元竞得江苏淮安一地块,溢价率高达106.03%。

而在更早些时候,据说金辉还曾在苏州经过200多轮竞价,以242.02%高溢价率拿下一宗地块,一时轰动业内。

公开资料也显示,2019年,金辉控股的平均拿地成本由上一年度的2692元/平方米大幅上升至5120元/平方米,今年以来这一数据还在升高,公司拿地成本上升较快。

对此,标普也表示,“金辉旧土地已接近枯竭,金辉企业的执行风险在于未来能否继续像2016年前一样以合理的成本在一、二线城市获得土地,在现今的土地市场之下,金辉的优质土地获取能力仍有待观察。”

在如此激进的拿地策略下,除了不断拖累金辉盈利质量,也让金辉在资金面持续紧张,负债水平常年高企。

融资成本高企

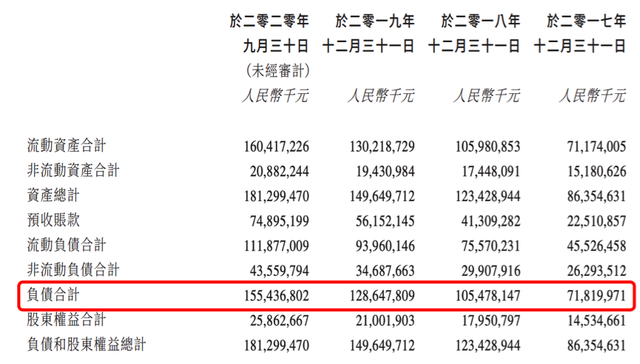

根据金辉财报数据,随着销售规模逐年增长,金辉负债总额也从2017年的718.2亿元增至2019年的1287.48亿元。再到去年前9个月,金辉负债总额已经升至1554.37亿元。

图片来源:金辉控股官方财报

逐年攀升的负债规模,也导致金辉资产负债率持续高企。截止到2020年9月底,金辉资产负债率仍高达85.73%。

图片来源:金辉控股官方财报

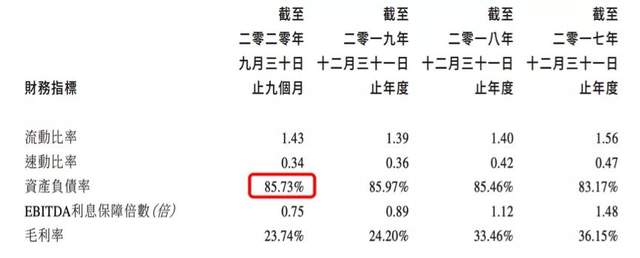

在金辉所有负债结构中,需要在一年内偿还的借款规模,截止到2020年9月底,达到143.61亿元,而2019年全年这一数据高达172.48亿元。

图片来源:金辉控股官方财报

而同期金辉控股可用于偿还短期债务的账面现金,则只有128.36亿元。现金短债比只有0.89,不足以覆盖当期一年内将要到期的短期负债。

图片来源:金辉控股官方财报

因此,金辉一方面迫切需要通过上市打开新的融资通道,另一方面也在不断通过外部融资,借新还旧,但随之而来的则是远超行业平均水平的融资成本。

去年11月20日,金辉曾发布公告称公司完成一笔12.2亿元的公司债,其票面利率达到6.95%。

而在更早些时候金辉融资成本更高,2017年至2019年以及截至2020年4月底,有媒体统计金辉加权平均融资利率分别能达到7.25%、7.65%、7.76%及7.99%。

如此以来,面对严重的资金短缺,以及高成本的融资现状,也就不难理解金辉为何即便一波三折,也要寻求资本上市,核心目的就在于通过上市拓宽融资渠道,降低融资成本。

只是从金辉上市4个多月来逡巡不前的股价表现来看,香港资本市场对金辉似乎并不买账,这对金辉日后发展恐怕不是个好消息。

至于整个2020年金辉能够给出一份怎样的成绩单,我们将会持续关注!

声明:文章不构成投资建议,转载请注明来源与作者