公司简介

01 台积电简述台湾积体电路制造股份有限公司(美股代码:TSM),目前是半导体行业中全球最大的专用制造厂。成立于1987年,公司总部位于中国台湾新竹科学园。公司提供广泛的晶圆制造工艺,还提供设计、掩模制造、凸点、先进封装和测试服务。

来源:阿浦研究院

来源:阿浦研究院02 产品及服务

半导体制造工艺。半导体制造过程从薄的硅晶片开始,在其上制造半导体器件的阵列。以下过程涵盖了半导体器件的组装,封装和测试。还直接或通过外包安排提供所有其他服务,但公司的重点是晶圆制造。

来源:阿浦研究院

来源:阿浦研究院

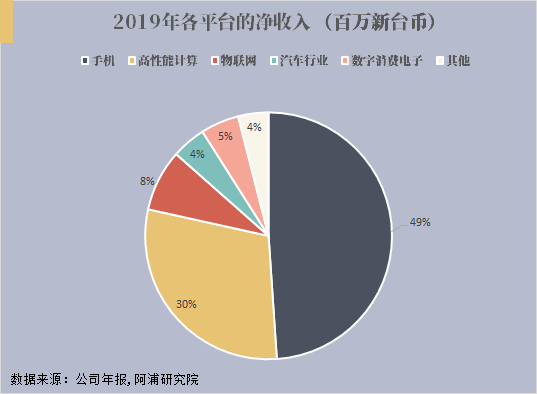

台积电的主要客户是智能手机平台,2019年手机平台的净收入占49%。其次,台积电的半导体和相应技术提供给高性能计算机平台,占30%。2019年净收入,物联网平台占8%。最后是汽车电子平台、数字消费电子平台和其他,分别占4%,5%,4%。

产业链上下游重要客户

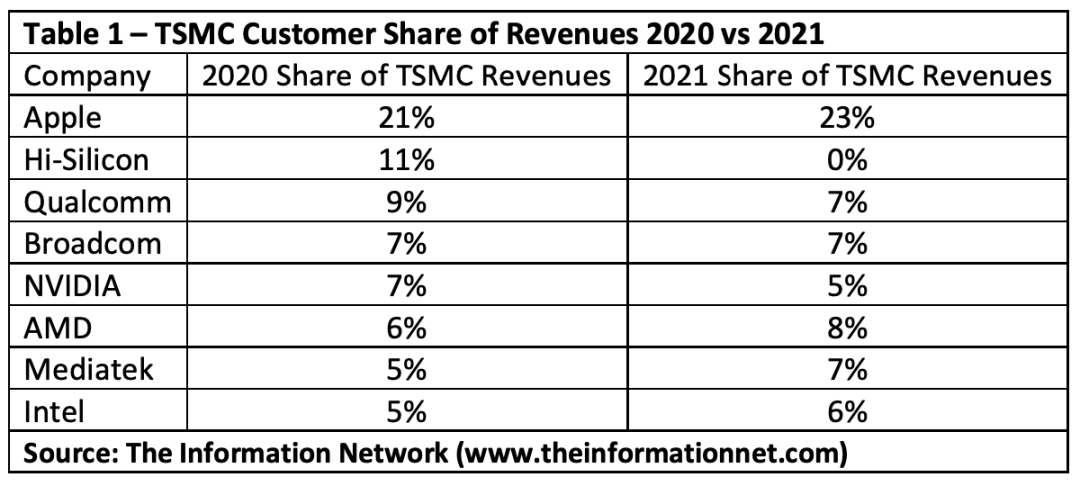

公司客户包括许多世界领先的半导体公司,从无晶圆厂的半导体公司,系统公司到集成设备制造商,包括但不限于苹果,Broadcom,华为海思,英特尔,联发科,英伟达,恩智浦半导体公司,高通,索尼和赛灵思。 表1. TSM在2020年的客户收入份额以及2021年的收入变化情况

表1. TSM在2020年的客户收入份额以及2021年的收入变化情况

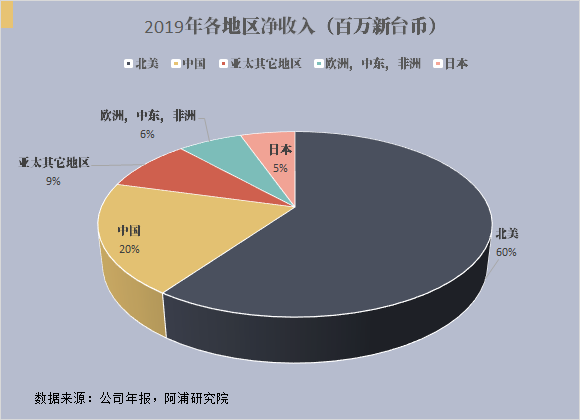

客户总部所在的国家/地区的2019年净收入进行分类,北美是最大的客户,2019年北美地区的净收入占总收入的60%。来自中国地区的净收入占20%。来自亚太其它地区占9%,欧洲、中东、非洲占6%,日本占5%。

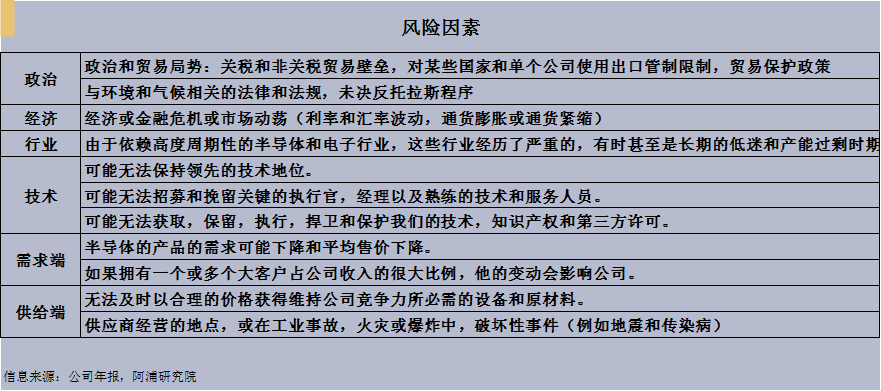

风险因素

投资观点

01 Robert Castellano(非常看涨)

2021年1月12日,Robert Castellano发表观点称:苹果与台积电-两家技术级联动公司,苹果是台积电的第一大客户,随着苹果公司涉足新兴业务,台积电将同步发展。两家股票应该跟着涨。1.自苹果推出iPhone 6以来,台积电一直在为苹果的完整产品线生产处理器和其他芯片,包括iPhone,iPad,iMac,AppleWatch和Apple TV。

2.苹果公司在2020年下半年迁移到5纳米,再加上产能的增加,台积电的7纳米产量达到了140000 wpm。据报道,苹果已经在2021年获得了台积电5nm产能的80%。

3.苹果电动汽车和自动驾驶汽车等新技术的传闻意味着,更多的半导体设备将增强台积电和苹果之间的供需协同关系。

4. 台积电有望在2022年开始大规模生产3nm芯片,朝着年产能60万片,转换后月产能超过50,000件的目标迈进。苹果将使用台积电的3nm芯片为Mac和iPad生产自己的M系列芯片。该先进工艺还将用于生产iPhone的A系列处理器。

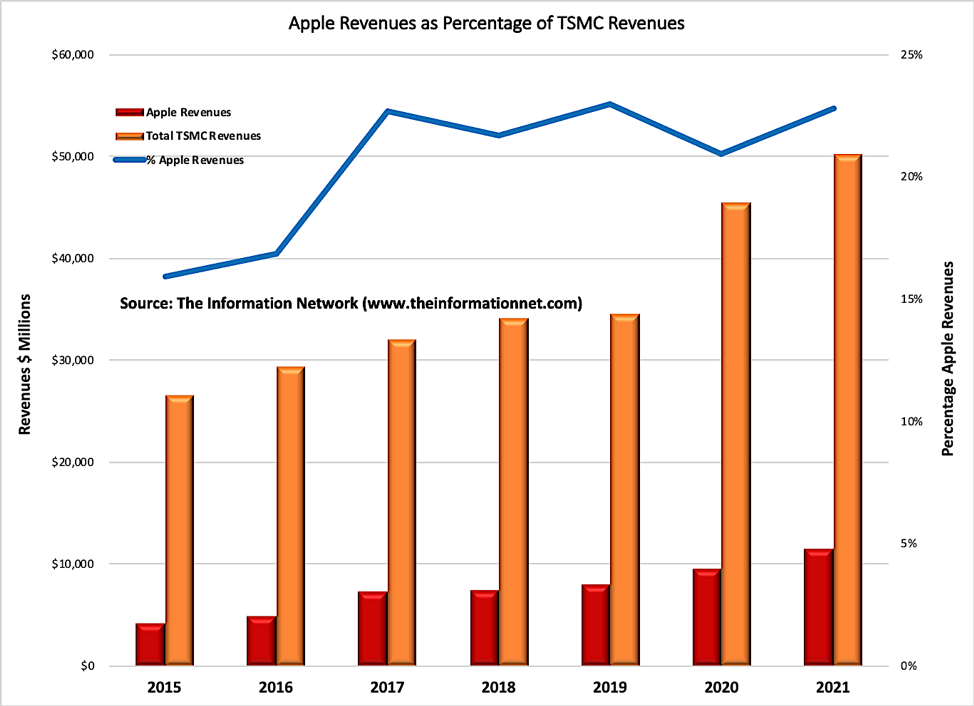

5. 苹果购买的芯片约占台积电收入的23%。随着台积电迁移到5nm和3nm节点,并且Apple吸收了即将投产的新产能,两家公司之间的协同作用将会增强。随着苹果公司涉足新业务,台积电将同步发展。

来源:www.seekingalpha.com

02 Arne Verheyde(中性)

2020年11月30日,Arne Verheyde发表观点称:台积电的发展速度落后于摩尔定律,按照推算与同行的进度对比,他的工艺水平将在2024年落后于英特尔、三星。1.台积电目前被视为最先进的半导体公司,由于英特尔的3nm 10nm延迟,它便顺便抢先第一。

2.台积电本身并没有特别快地发展,也落后于摩尔定律曲线:台积电正在从5nm过渡(N5 )到3nm(N3)的速度比通常的2.5年更长,而密度的增加也远少于摩尔定律所要求的2.0倍。然而,最近的一份报告表明,台积电将在2025年仅采用全能栅极(GAA)晶体管。

3.最近,有关2nm(N2)的第一份报告已经到来。正如预期的那样,这将标志着台积电从FinFET晶体管过渡到全栅晶体管或GAAFET,FinFET晶体管由英特尔于2012年首次引入,然后于2015年由台积电采用。值得注意的是,台积电计划将回归两年制程,这意味着在使用FinFET十年后,N2将于2025年初在市场上推出。这将紧随三星在2022年以及英特尔在2024年推出GAAFET之后。

4.这意味着台积电在未来四年内可能会从第一下滑到第三。

03 The value portfolio (看涨)

2021年1月5日,The value portfolio发表观点称:财报上看,台积电净收入和市盈率可观,创收能力强,现金流充足。半导体行业有望快速增长。1.该公司拥有巨大的创收能力,该收入应继续以两位数的速度增长。2019年净收入为382亿美元,而2020年净收入接近480亿美元。收入的两位数大幅增长在2019年和2020年都带来了可观的利润率。在2019年,该公司的净收入为123亿美元,意味着市盈率约为40。到2020年,其两位数的增长使市盈率降至33。这是强劲的净收入,加上公司的两位数增长,估值相当合理。

2.该公司令人印象深刻的财务潜力和铸造资产基础将产生每年数十亿的FCF。该公司2018财年的现金余额接近210亿美元。2019年,该公司产生了近220亿美元的净现金,并使用了164亿美元的现金用于资本支出。那是一笔巨大的巨额资本支出,表明了公司的承诺。该公司还使用了96亿美元或约5%的股东奖励。它的现金余额仍然是163亿美元。

3.半导体硬件收入预计将快速增长。该公司从2018年到2019年实现强劲的两位数收入增长,并且如果没有完整的2020年数字,收入预计将同比增长约25%。到目前为止,这些数字表明,在所有非12月份每月收入数字发布后,该公司的潜力巨大。随着晶圆厂需求的增加,以及向此后的3 nm和2 nm的移动增加。该公司的3 nm产品意义重大。

来源:www.seekingalpha.com

来源:www.seekingalpha.com近日要闻 2021年1月25日

01

汽车制造商所用的半导体芯片短缺,已使世界各地的组装线暂停。台湾经济部告诉路透社,代工巨头台积电(TSMC) (NYSE:TSM)如果可以提高产能,将优先考虑汽车芯片。02

台积电目前的生产能力已满,但该公司告诉商务部,“如果可以通过优化生产能力来提高产量,它将与政府合作,将汽车芯片作为主要应用。”03

德国经济部长致函台湾,鼓励半成品制造商优先考虑汽车芯片,这将在COVID-19复苏期间帮助汽车行业。TSM周图股价

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论