桥水基金的达利欧认为泡沫是一个不可持续的高价格,其含义可以系统化为一个泡沫指标,通过6个维度来进行衡量

桥水基金的达利欧认为泡沫是一个不可持续的高价格,其含义可以系统化为一个泡沫指标,通过6个维度来进行衡量。

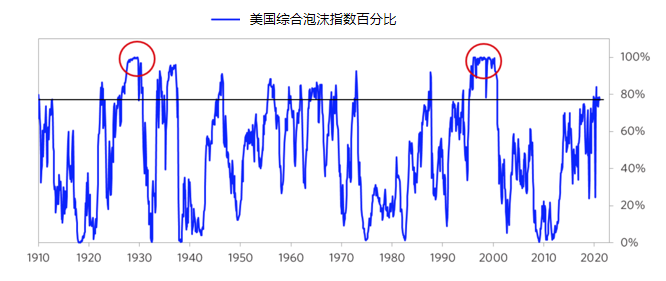

桥水基金运用该指标来分析美国市场,达利欧提出,目前整体市场处于有轻微泡沫程度,而科技市场则泡沫程度较热,总体来说泡沫程度与历史高位如1920大萧条和2000互联网泡沫时期相比较低。 图片来源:网络,侵删

图片来源:网络,侵删

桥水基金衡量泡沫的六个维度包括:

1. 价格相对于传统的衡量标准有多高?

2. 贴现率是否是不可持续的?

3. 有多少新买家(即以前不在市场上的买家)进入了市场?

4. 市场看涨的范围有多广?

5. 购买是由高杠杆融资的吗?

6. 买家是否购买了特别长期的远期产品(例如,已建库存、合约远期购买等),以投机或保护自己免受未来价格上涨的影响?

这六种影响中的每一种都是使用组合到指标中的一些统计数据来衡量的。在股票市场上,我们对每一只股票都这样做。这些指标按证券组合成综合指数,然后按市场整体组合。下表显示了美国股票市场各指标的当前读数,下面展示的图则显示了将这些指标自1910年起的合并读数,它显示了与过去相比,美国股市目前的状况如何。

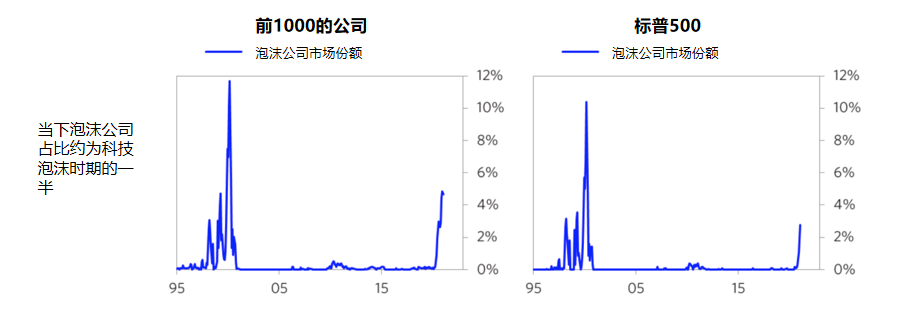

各股票的指数有很大的差异,从这些指标来看,有些股票正处于极度泡沫之中(尤其是新兴科技公司),而有些股票则没有泡沫。下图显示了这些指标表明处于泡沫中的美国公司所占的份额。

在美国前1000家公司中,这一比例约为5%,约为科技泡沫顶峰时的一半。标普500指数的这一数字要小一些,因为一些泡沫最大的公司不在该指数之列。

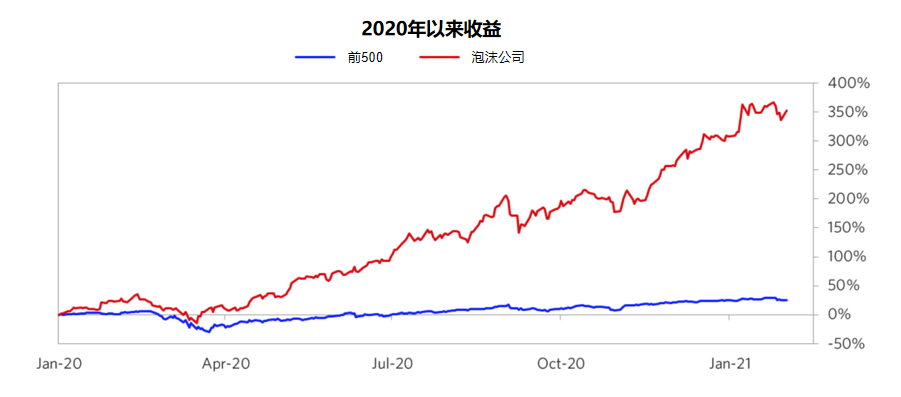

选取泡沫中的股票,并创建一篮子“泡沫股票”来分析,可以得到下面的图表。该图表显示了一篮子泡沫股票和其中前500强企业的表现。这种市场行为让人想起上世纪70年代初的“漂亮50”和90年代末的网络泡沫股,得分与20世纪20年代末的泡沫股相似。

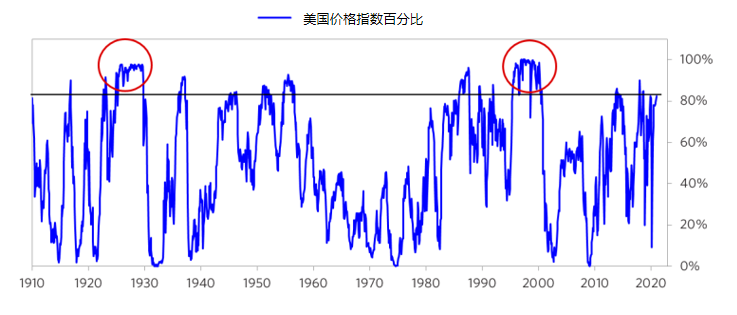

1.价格相对于传统的衡量标准有多高?

目前美国股市的这一价格指数在82%左右,低于我们在1929年和2000年泡沫中看到的水平。

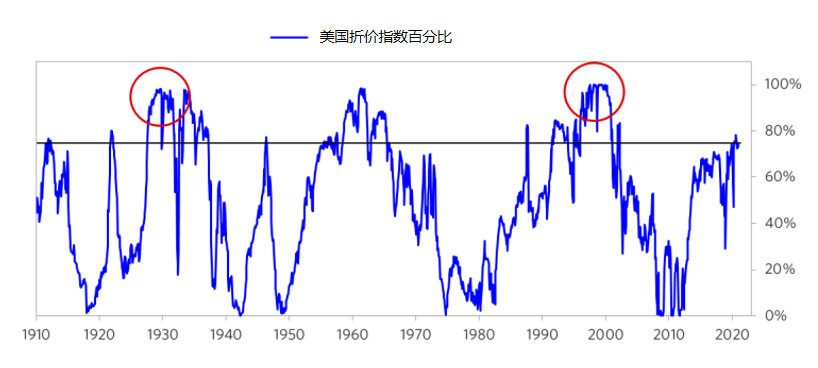

2.贴现率是否是不可持续的?

这一指标计算了产生超过债券收益的股票收益所需的收益增长率。这是通过观察单个证券并将其指数相加得出的。目前,这一指标约占总市场的77%。

这一指标表明,尽管股票价格相对于其将提供的绝对回报而言总体较高,但相对于其债券市场竞争对手而言,并不是非常高。在1929年和2000年,这一指标均为100%。

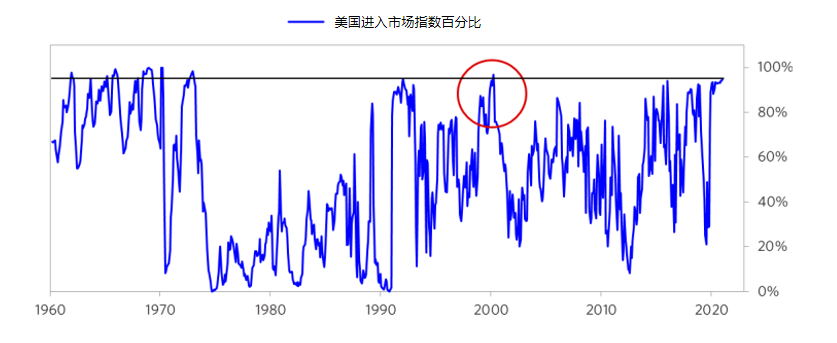

3.有多少新买家(即以前不在市场上的买家)进入了市场?

由于物价上涨而吸引的大批新进入者往往预示着泡沫,因为他们进入市场的典型原因是市场很热,而且他们不成熟,1929年和2000年的股市泡沫都是这样造成的。

由于大量新的散户投资者涌入最受欢迎的股票,这一指标最近已达到95%,从其他方面看,这些股票似乎也处于泡沫之中。

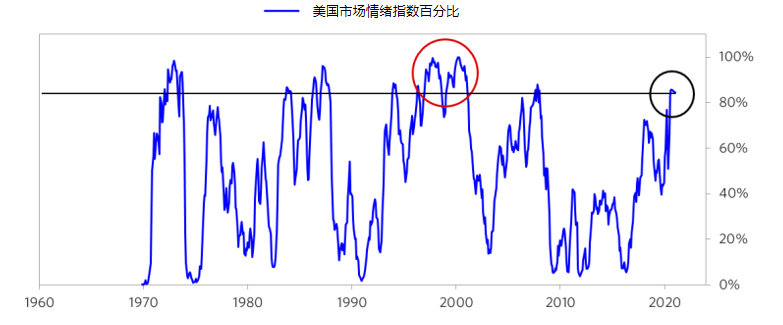

4.市场看涨的范围有多广?

人气越看涨,投资的人就越多,所以越不可能多投资,卖出的可能性就越大。总体市场情绪指数目前约为85%,并且它主要集中在“泡沫股”而不是大多数股票。

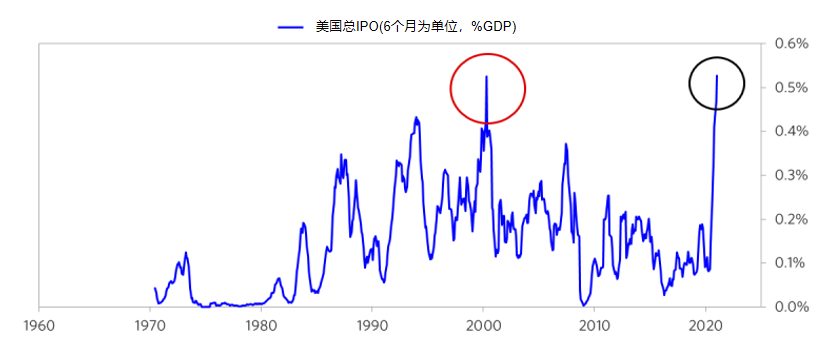

如下所示,IPO异常火爆,是2000年泡沫以来最火爆的一次。

目前的IPO进程是由上述市场情绪以及SPAC热潮带来的,因为这些空头支票收购公司的监管门槛较低,灵活性更强,可以带更多投机性公司进入市场。整体上看,整个市场的人气和泡沫总量都不及过去泡沫中呈现的,主要原因是并非所有参与者都表现出同样程度的热情。例如,职业股票经理的情绪最近已经缓和到更为平均的水平,而企业金融工程(回购和并购)仍然平庸,因为他们仍在努力挺过这场大流行的打击。

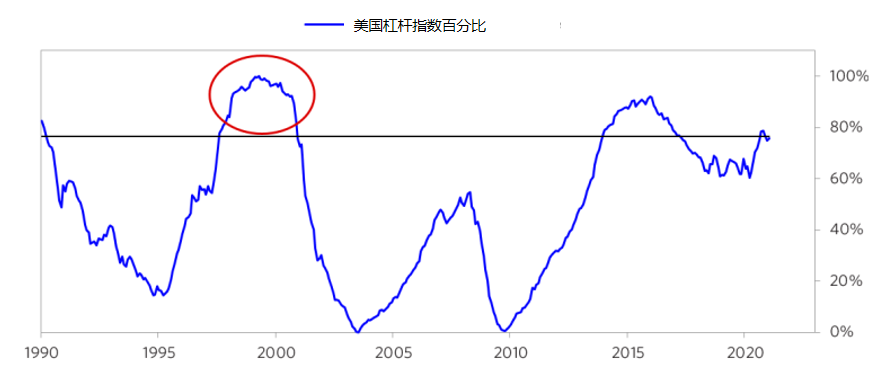

5.购买是由高杠杆融资的吗?

杠杆购买使得购买的基础更加薄弱,使股票更容易在经济低迷时期被迫抛售。着眼于所有关键参与者的杠杆率动态并将期权头寸视为杠杆率一种形式的杠杆率指标现在显示的读数仅略低于80%。零售部门(使用期权)在“泡沫股票”中使用了高杠杆率,而其他投资者和非泡沫股票中使用的杠杆率要少得多。

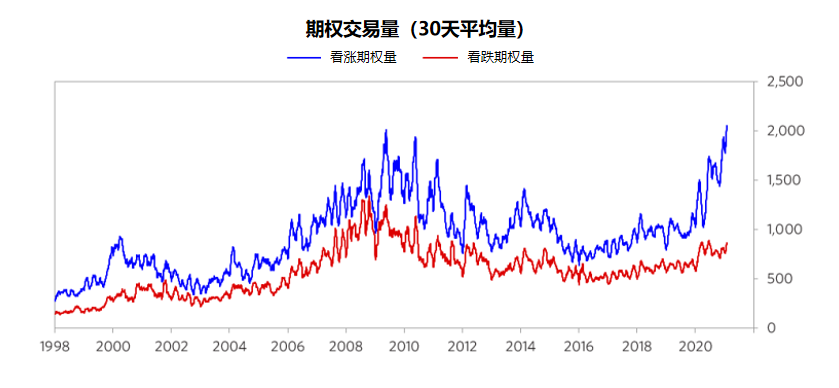

如下所示,单只股票看涨期权的成交量创历史新高。期权的零售购买是这一激增的主要原因,在零售业之外暂无过度的杠杆收购。

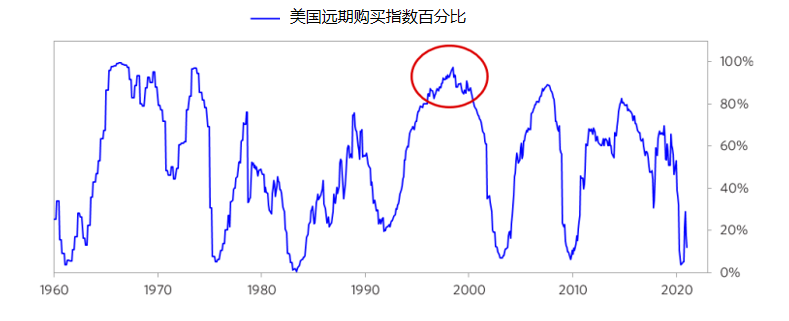

6.买家是否购买了特别长期的远期产品?

关于预期是否变得过于乐观的一个观点来自于远期产品。将这一指标应用于所有市场后可以发现,它对大宗商品和房地产市场尤其有用,因为在这些市场中远期产品最为明显。

在股票市场中,资本支出等指标会更多的被关注,看企业(在较小程度上,还有政府)是否在基础设施、工厂等方面投入了大量或少量资金。这反映了企业是否将当前需求提升为未来强劲的需求增长。

就通过资本支出和并购推动需求而言,企业是最重要的实体。如今,企业总资本支出已随着病毒驱动的需求激增而下降,而某些数字经济参与者正设法维持其投资水平。目前为止,类似水平的并购活动依然低迷。

每一个指标的运用均有其局限性和适用环境,即使该指标非常精确,但基于该指标去判定股价的高位和地位也是不精确的,因为虽然它仅仅显示了这些股票所处的位置,但却没有额外准确的信息,所以很难根据它来选择高低位的水平和时间。

话虽如此,泡沫指数仍是一个可以预测股票3-5年内表现的指标,虽然这有助于投资者更多的去青睐非泡沫股票,但投资者仍然需要将其与时间指标结合起来,才能更有效地运用该指标。

(作者:HaitouGlobal )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论