要说2020-2021年消费品行业什么最火热,一定是社区团购莫属了。但我们看到很多厂商朋友面对汹涌而来的社交零售热潮,对待的态度反应有所不一:

一些朋友是不知道怎么做,也不敢轻易的做。怕乱价、怕亏钱,怕一阵风过去之后一地鸡毛。

也有一部分朋友,觉得现阶段平台仍然不是很稳定,游戏规则不清晰,平台内部管理混乱,流量不够大,大品牌太早的进入,性价比不高。

所以我们看到很多快消厂商朋友都在观望,都在等。

大家能有这样的想法,都是可以理解,这本身就是厂商朋友从自身角度利益最大化的选择。

新经销在面对这种新的零售场景,一直是表达支持和鼓励厂商朋友积极尝试的。

因为刚刚提到的问题再多,也抵不过一个逻辑:你不上,就会有人上,你不做,就会有人做。

我们看到电商平台,大量的中小品牌和TP商家的崛起。B2B,大量的供应商也在平台上获得了生意,并且完成了全国渠道的布局。抖音短视频是更不用说,大量的播主借助短视频也完成了资本的快速累积。

每当有新的流量红利出现的时候,就会有一部分人在犹豫的过程中,一部分人看到了机会,快速地进入,并借助平台初期的低流量成本,以及共创的游戏规则,实现了在这个渠道领域的弯道超车。

与时代同行,这并不是每个人都有勇气的选择,但是我相信一定是那些积极的拥抱,勇于屹立在浪潮之巅的人的必选项。

-02-

社区团购的火热,表面上看是资本的驱动,但更深层次的是当腾讯把14亿人笼络到微信上后,人们把大量的时间放在了这个平台上生活,娱乐,社交,工作。微信就变成了人类历史上从未有过的一个超级关系协作网,这张协作网的效率和价值,是根本无法用金钱来衡量的。

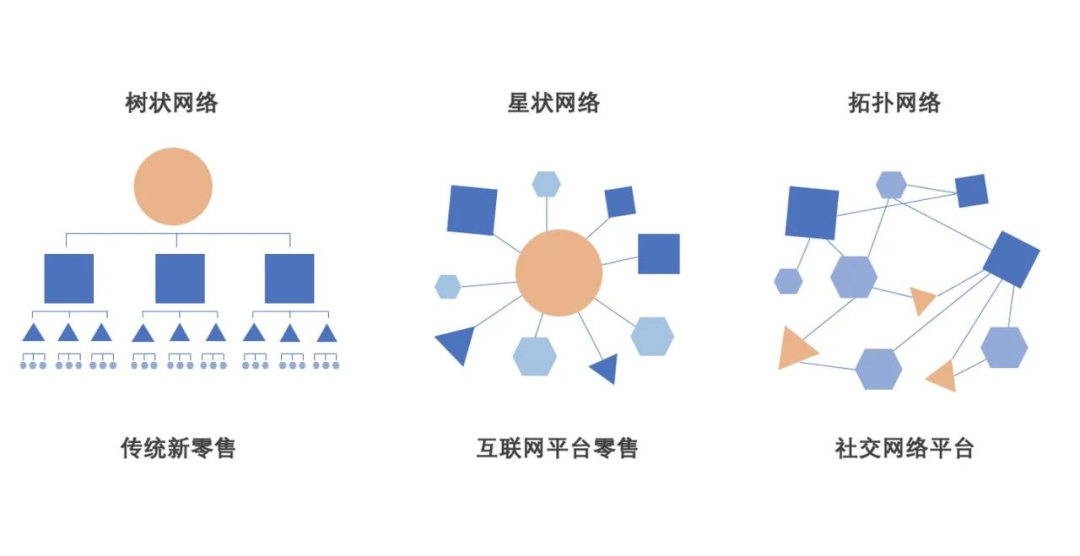

我在曾经的文章里面提到过,零售目前有的三种类型:金字塔型,星型和拓扑型。而社区团购,就是拓扑型零售,在社交网络时代下第一个爆发的零售模式。

金字塔型模式,依靠的是产品驱动;星型模式,依靠的是中心流量的分发;而拓扑网络模式,依靠的是人。

从本质上看,是三种完全不同的零售逻辑。

不过这三种零售从流量的角度看,就像有一条叫做“流量”的大河,有人修了一个线下零售的大坝,电商就在它的上游又开了一个大坝,短视频,直播,社区团购,是这条叫做流量的大河更上游的大坝。

第一种金字塔模式,是人不动货动;第二种星型模式,是货不动人动。但是到了第三种流量模式,已经把流量前置截留到了社交初期的交互阶段,在接下来的日子里,已经不可能再有什么模式,可以把流量再进一步前置截留了。

社交流量,是所有流量的源头,所以这也是为什么所有的巨头,都不计代价的杀向社区团购的原因。

笔者昨天听到一个消息,阿里巴巴零售通确定会再次进入到社区团购领域,为什么会冒着这么大的舆论压力,还要坚持进入到社区团购?

核心问题是,社区团购既能to B ,也能to C,既能批发,也能零售,既能前置截流,也可以即时交易。

这从本质上是要切掉阿里平台流量的后路,所以,即使这个生意是对手腾讯的家门,阿里挤破脑袋也要进入的原因。

京东全力以赴做社区团购的原因很大一部分也是如此。拼多多是借助社交流量起家,拼多多需要增长,也怕被别人抄后路,不能把发家的根本给放弃掉。

同样的道理,美团杀进社区团购的原因,也是因为社区团购是美团的生死之战,社区团购不仅仅是能够团生鲜蔬菜,还可以团电影票饭店代餐券和酒店打折券。

从流量的角度,一样是抄了美团的后路。如果美团不做,兴盛优选一个小区一个小区的破美团,美团千亿估值的逻辑也将不复存在。

-03-

新经销为什么鼓励经销商朋友要积极尝试和探索这个生意?表面上看是一个赚钱的机会。本质上,是线下渠道和社交零售开始慢慢融合之后,经销商不得不去做的一个课题。

过去是把货铺到小店里面就行了,现在不行,你还得把货铺到平台上。

过去是写好价格签就行了,现在不行,你还得做好特价,做好促销。

过去是找个好的货架位置放上就行了,现在不行,你还得要在平台上要到好的位置。

如果这些你不做,就会有其他人做,把你线下的流量抢走。这是让人最难受的,经销商必须要学会在融合型渠道下做生意。这不是一个生意,而是一个课题!

很多经销商也私下里问新经销,我知道这个很重要,可是我一方面没有社区团购领域的资源,二没有相关的经验人才,三更是在一个区域去做,量太小,卖的那点货,算算来回运费,都亏钱,都是做实体生意的,这样的生意,根本不值得做啊!

举个例子:平台是代零售采购模式,他们不备库存,表面上看低成本,但是这种成本并没有消失,只是转嫁给了供货商,当天卖不掉,全部都拉走,卖超了,要求在极短的时间内快速补货。

这就对经销商在运作上,提出了极高的要求。但是经销商为了满足这种需求,一运作起来,就各种亏钱,做一次两次还可以,但是久了,这么亏谁能受得了呢?

经销商发出这样的感慨是能够理解的,各家社区团购的平台确实不论是游戏规则、模式,以及目前对价格苛求上来看,确实是有很多问题,这是客观存在的,而且是短时间难以改变的,

但是我觉得我们可以换一个角度来看待这个问题,大的方面,我认为经销商做不好有以下几点:

1. 代理的品类,低毛利品类,少SKU销量极大的大单品,价格极容易被击穿,无法做到一定的价格弹性。

2. 代理的区域,有限制,很难跨地区,大范围供货配送,面对平台的刚性物流需求,无法即时满足。

3. 还是用供货思维来去操作,而非与平台共创游戏和玩法,并提出有针对性,建设性的意见给到平台。

4. 现有的经营模式,绩效,考核模式不适合。

但是与此同时这些问题并不是不能够解决。从大的角度,如果经销商要真下决心做这个渠道,我觉得有几个事情要提前准备好:

1. 尝试改变代理区域,一些纯经销,不做批发的经销商朋友,可以扩大代理范围,然后选择一部分品类供货给有能力供货的批发商。

2. 尝试改变经营范围,过去经营的产品是标品,是低毛利高畅销产品,基于新零售渠道,可以考虑选择经营一些应季,应时,应景的有针对性品类。

3. 尝试改变物流交付模式,通过外包,通过代运营,通过内部三方化,通过三方物流代配的形式,来解决物流的问题。

4. 一些规模不大,经销批发兼营的朋友,可以考虑和全国性TP商合作,承接本地化的物流配送工作,纯赚物流费用。

5. 专业化,职能化,自创品牌,一只产品供货全国社区团购渠道。

说了这么多,从经销商自身的经营角度来看,还是要针对渠道的特点,有目的的调整与适应,而做的前提,必须是经销商从自身经营的角度,是一个战略级别的决策。

(作者:新经销 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。