在地方两会上,北京、上海、广东等13个省份已发布重点推进未来五年集成电路产业的决议。

图片:图虫

前情回顾:前情回顾: 3月的第一天,“碳中和“政策继续加码,《长江保护法》《排污许可管理条例》等3月1日执行,推动了整个环保板块的提升,截止到下午3时,环保板块上涨2.57%。市场印证了我们上一篇“两会题材前瞻|满载政策福利,蕴含百万亿投资规模,“碳中和”能否成为未来15年投资市场新主线?“的预期。持续关注环保板块,”碳中和“的投资市场将会越来越大。

半导体产业迎来“黄金十年”

最新消息指出,中芯国际获得部分美国供应厂商的供应许可,主要涵盖成熟工艺用半导体。 该消息若属实,则可能会使以中芯为首的国内硅芯片制造商迎来了加速发展的契机。同天,工信部公布2020年我国集成电路销售收入达到8848亿元,平均增长率达到20%,为同期全球产业增速的3倍。中国的制造工艺、封装技术、关键设备材料都明显大幅提升。 并将会在减税、基础设施、平台搭建、人才储备上加大扶持力度。

两会即将在本周四、周五分别召开,有望对半导体发出更为强烈的政策信号。在地方两会上,北京、上海、广东等13个省份已发布重点推进未来五年集成电路产业的决议。

半导体行业的发展具有两大特点:(1)持续的高投入,资金密集、技术密集导致头部集中格局;(2)下游需求领域广泛,与经济周期相关度高。而如今随着国际压力的减少的同时,我国的整体经济环境以及政策方向均有利于半导体行业的发展半导体行业有望迎来“黄金十年”。

01行业现状:产业第三次转移到中国

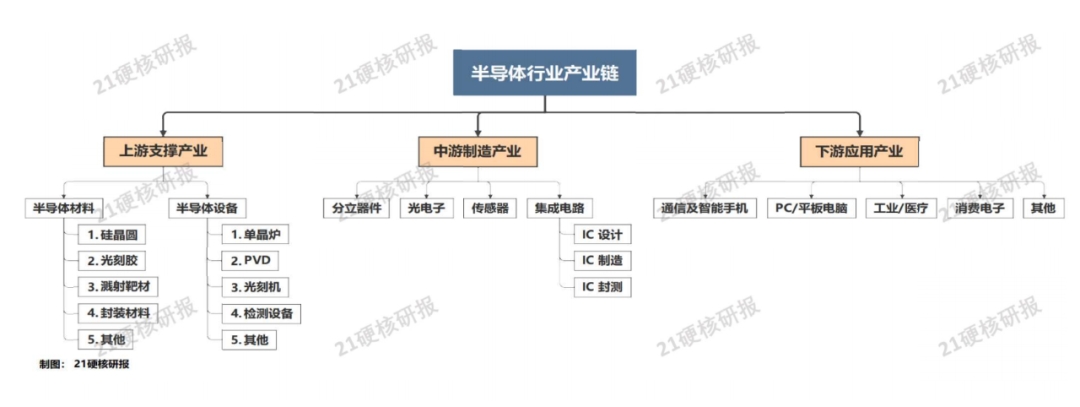

我国目前半导体行业分为上游的半导体材料和设备产业, 中游以集成电路为核心的制造产业以及下游的应用产业。

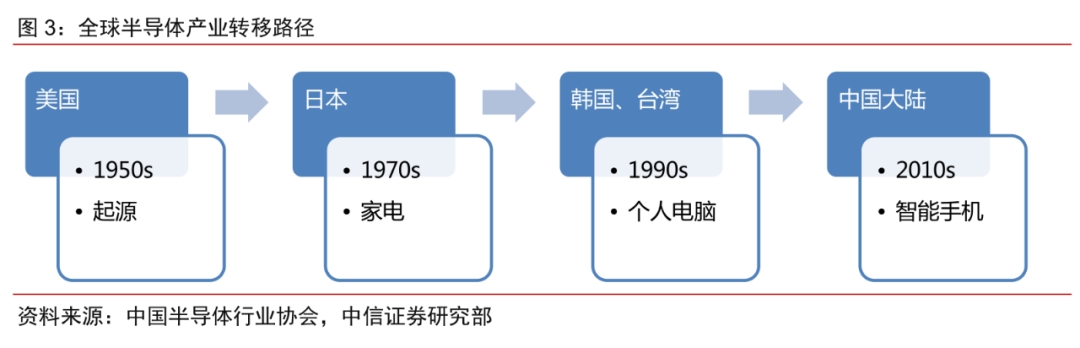

中国占据消费电子市场, 全球半导体产业第三次转移来到中国大陆

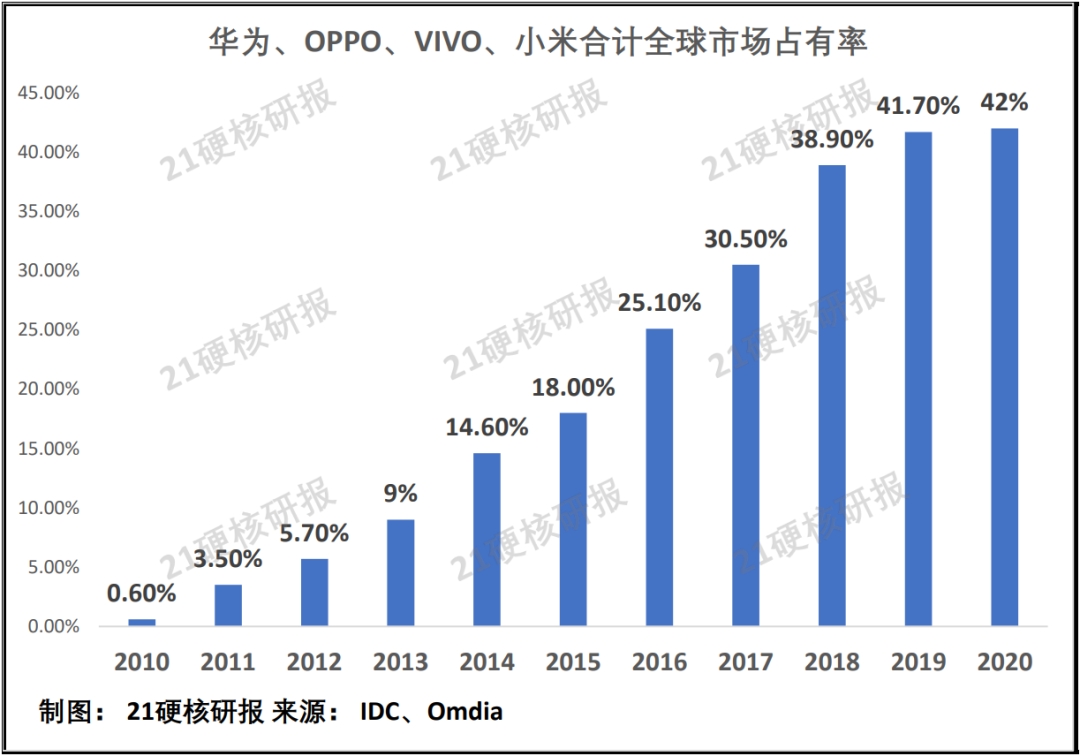

集成电路行业发展历史,经历了“美-日-韩台”两次大规模产业转移。2020年全年,中国头部手机厂商全球市占率达42%。中国5G手机出货量约为1.67亿台,在全球占比超50%。累计建成5G基站超过71.8万个,约占全球的70%,终端连接数超过2亿,占全球5G连接总数超过85%。

21 世纪以来中国大陆依靠手机等终端广阔市场和消费电子下游集群迅猛发展,带动了半导体第三次产业向中国大陆转移。随着下游产业集群的完善,目前中游的国内芯片相关厂商迎来良好发展时机。

集成电路需求庞大

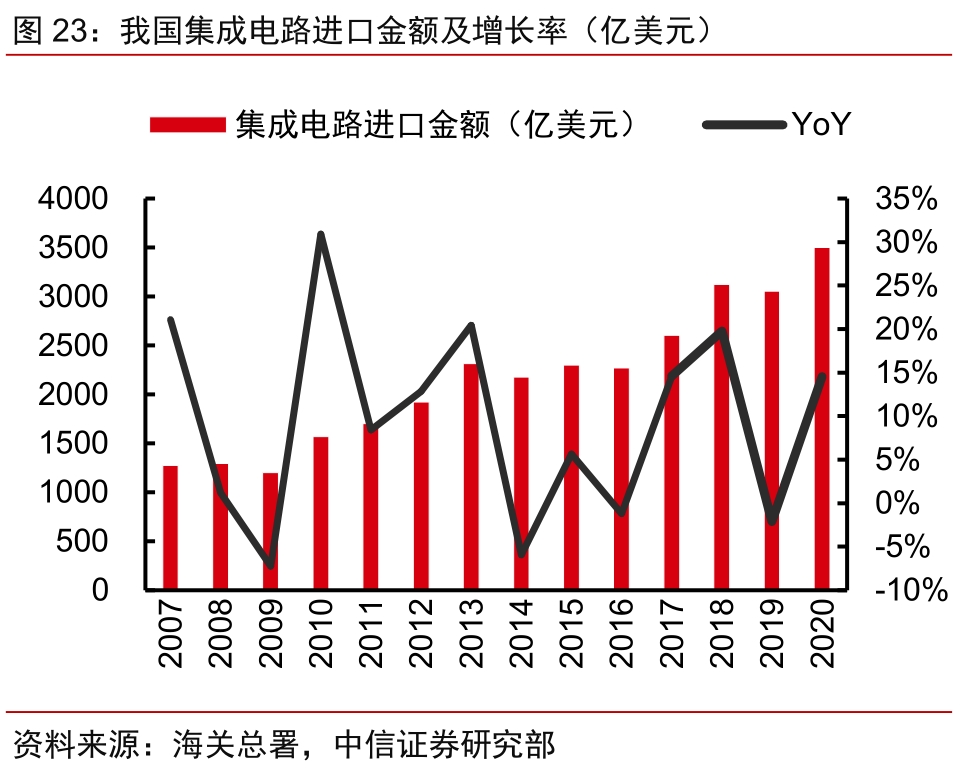

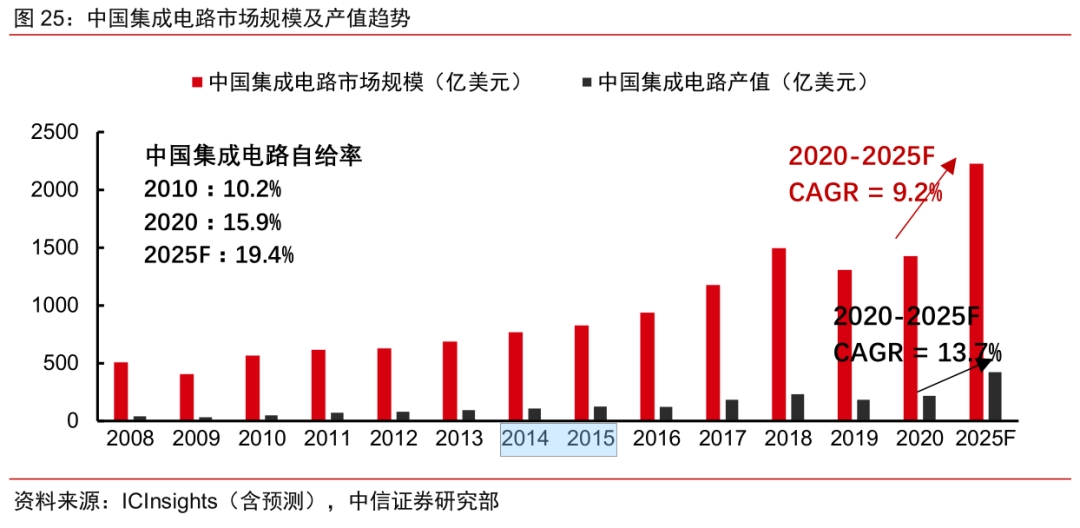

2020年中国集成电路市场规模达到1434亿美元,同比增长9%。约有60%是来料加工再出口到其他国家。而中国本土销售的电子产品中用到的集成电路市场规模为574亿美元,占比为40%。15.9%的集成电路在中国境内生产,2020 年中国集成电路进口金额达 3500.36 亿美元,同比增长 14.6%,连续六年占据我国进口商品第一大品类,占我国进口总额的 17.03%,同比增加 2.33%。大量的进口依赖表明我国集成电路需求庞大。

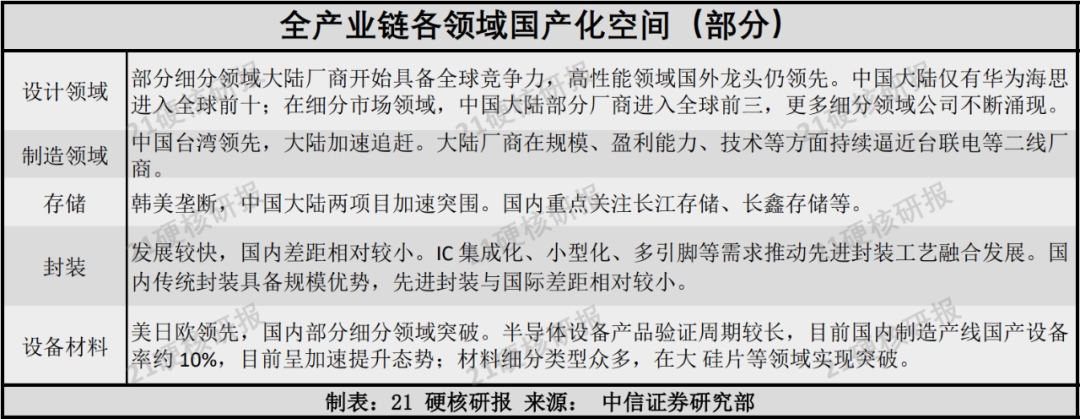

国产化空间巨大

中国的半导体产业链内相关公司在各自领域都在积极追赶目前的行业龙头, 2020 年中国集成电路自给率为15.9%,预计2025 年自给率能达到 19.4%。如果我国的集成电路行业能够长期保持这种较高成长性, 以十年为期的自主可控还是有希望实现的。福布斯2020年全球企业2000强榜单近日发布。共有50家半导体企业入围,大陆有10家。集成电路国产化空间巨大

02半导体产业政治红利期

历年政策基础

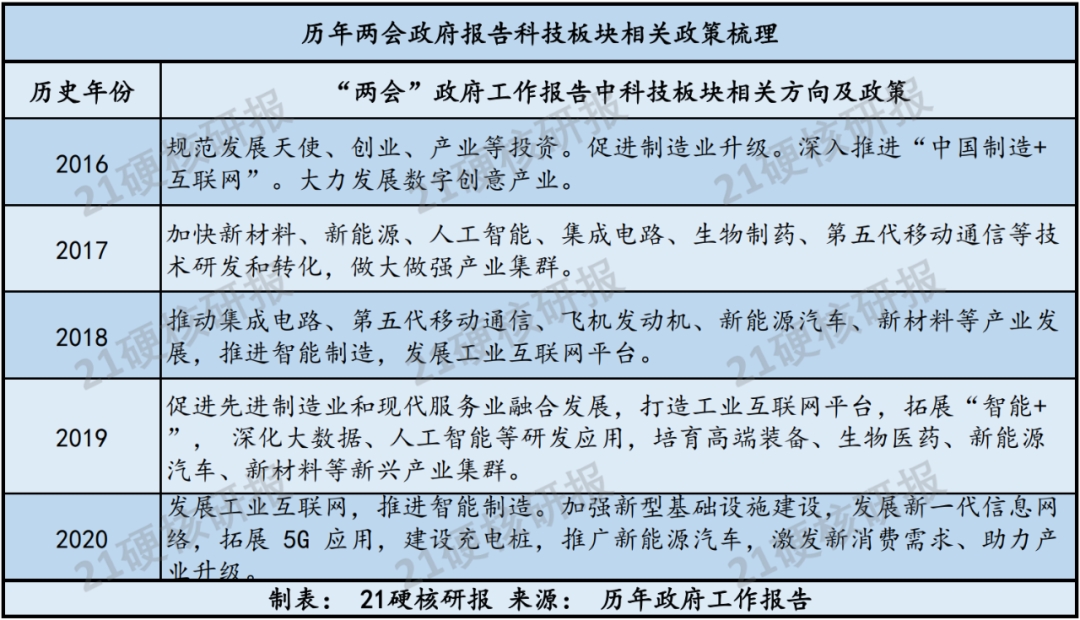

中央“十三五”这五年的科技发展重心集中在互联网+、数字经济、光纤、 人工智能、新能源、集成电路等。政策过后相关板块都会大幅上涨。 2019年底,集成电路板块最大涨幅超90%。云计算板块2019年、2020年最大涨幅超45%、35%,人工智能板块2019年最大涨幅超43%。

“十四五”的核心规划

“十四五”规划将科技创新放放在了核心位置。在去年的中央经济工作会议上,明确了基础科学研究和增强科技自主,解决“卡脖子”问题。如今的各类科技投资热点得益于“十三五”的早早布局,“十四五“及两会相关政策的推动,对半导体行业的短期影响和长期影响都会十分明显。

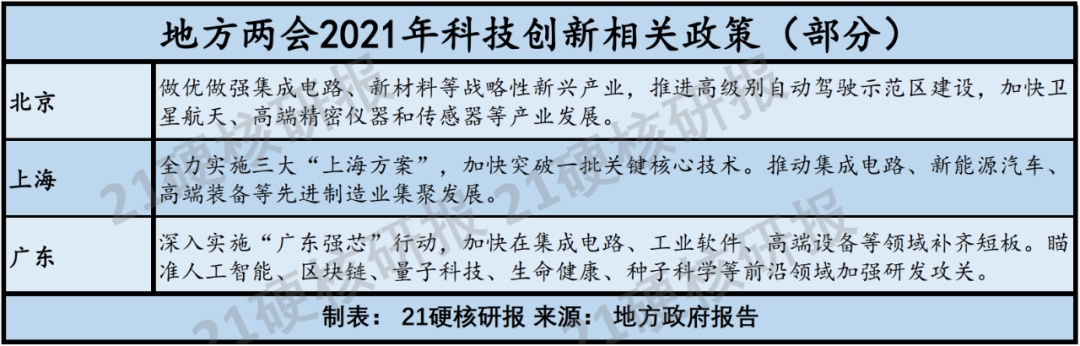

多点开花, 各地加大力度解决“卡脖子”难题

上海将强推集成电路、人工智能、生物医药三大先导产业规模。广东政府推出“广东强芯”行动,加快在集成电路等领域补齐短板。北京宣布了2021年“3个100”市重点工程计划,总投资超31.3万亿元。包括推动集成电路、生物医药等制造业发展。各地工作计划中,解决半导体技术卡脖子问题的决心越来越明显。

03资金持续投入

2014年10 月,中国成立国家集成电路产业投资基金(简称“大基金”),“大基金” 首批规模达到 1387 亿元,加之超过6000 亿元的地方基金以及私募股权投资基金,以千亿 元基金撬动万亿元资金投入集成电路行业。2019 年 10 月,国家集成电路产业基金二期成立,预计五年投资规模再达 2000 亿人民币。集成电路产业基金累计支持资金超过 7000 亿元。

04外国经济打压刺激

虽然可以看到美国对我国半导体产业有松绑迹象,但是中长期来看,中美科技分叉,产业加速闭环,美国对中国的科技制裁预计长期不变的大趋势,国内半导体厂商当前正处于发展的“黄金十年”。

05投资方向

国内集成电路行业整体仍处于起步的初级阶段,市场需求及国产替代空间巨大,当前持续投入资金巨大,接下来五年有望享受大量政策福利。我们看好国内半导体全产业链发展,并细分为两条投资路线:

1. 晶圆制造、封测

国内企业需要长期投入,追赶时间较长,此类领域国内有可能集中资源扶持一两家企业, 先解决基本需求在寻求多点开花。因此,具有先发技术优势和资金优势的龙头企业有望率先受益。2020年全球芯片采购费用超4498亿美元,联想和小米分别同比增长10.6%和26%;华为受禁令影响同比下降23.5%,位居第三。禁令影响范围仅在单一企业,中国其他芯片企业和整体产业仍受益增长。总体来看,目前因疫情因素带来的供需不平衡推动下游企业积极备货,以中芯国际为首的晶圆厂高景气度持续。并且在两会风口,赶在政策红利和技术不断发展的基础下,晶圆制造和封测等厂商拟扩大产能应对行业上行周期,未来1~2个季度内国内供应链厂商仍受益,尤其是具备市场规模效应的封测厂商。

2. 芯片设计

芯片设计领域接近下游需求,客户需求不同,单一企业很难满足市场全部需求。伴随下游终端龙头转移至中国,需求提升将催化国产替代,我们认为细分领域龙头公司有望在十年内迅速成长。如 CIS、TWS、NOR Flash、生物特征识别等。新型芯片需求领域有希望与海外巨头争锋的公司。未来十年,具有全球竞争力的设计公司龙头,或低估值、高增长品种的企业将有望受益。

..................................

【免责声明:文章内容仅供参考,不构成投资建议】

【风险提示:股市有风险,入市需谨慎。】

【参考来源:银河证券-计算机行业:布局两会黄金窗口期,计算机行业历史复盘及政策梳理;中航证券我国整体产业受益增长;华金证券:半导体厂商业绩亮眼,缺货潮加剧;信达证券:半导体顺周期板块,功率龙头价值凸显;中信证券-半导体行业深度专题报告:以史为鉴,从全球发展历程看半导体投资机遇等】

(作者:21硬核研究院,彭卓,冯展鹏 )