2月PMI数据显示,制造业生产并未好转;建筑业和服务业受疫情压制依然存在,但是建筑业和服务业的业务活动预期指数大幅上行。数据冷,预期热,中国经济后劲十足。随着疫苗逐步接种和天气转暖,经济将继续强复苏。

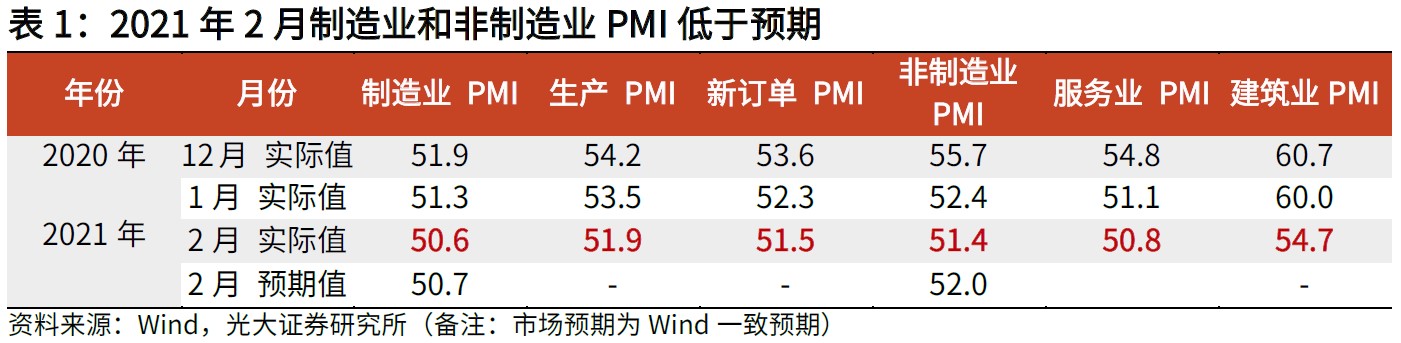

2021年2月28日,国家统计局公布2021年2月PMI数据, 市场此前预期,就地过年政策下,企业节后开工进度较快,2月生产应该会受到一定提振。但PMI数据显示,受到假日和冷冬等短期因素的扰动,制造业生产并未好转,生产回落幅度略超季节性,且下滑幅度大于需求,导致企业库存被动累积的过程放缓。非制造业方面,建筑业PMI和服务业PMI继续下滑,疫情压制依然存在。

但是,建筑业和服务业的业务活动预期指数均出现了大幅上行,国家统计局表明多数出口企业也保持乐观。数据冷、预期热,中国经济后劲十足,随着疫苗逐步接种和天气转暖,经济将继续强复苏。

一、制造业:就地过年下,生产下滑略超季节性

制造业PMI下滑,扩张势头有所放缓。2021年2月制造PMI为50.6%,比上月(上月为2021年1月,下同)回落0.7个百分点,连续12个月位于荣枯线之上,继续保持扩张,但创下自去年6月以来最低值,步伐有所放缓。

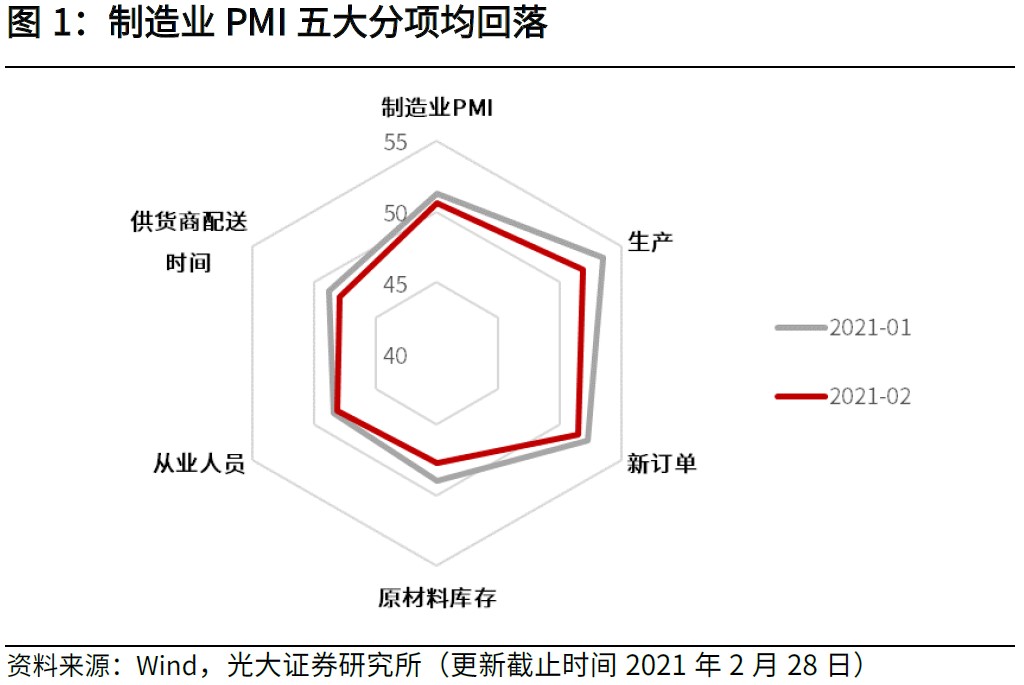

就地过年下,制造业的生产下滑略超季节性,库存被动累积过程放缓。2月生产PMI 为51.9%,低于上月1.6个百分点,新订单PMI 51.5%,低于上月0.8个百分点。虽然生产需求双双下跌,但是生产下跌的速度快于需求。“就地过年”政策下,生产并未摆脱季节性影响,生产相对上月下滑了1.6个百分点, 下滑幅度略大于季节性(参考2月过年的2015年、 2016年、2018年、2019年,2月下滑均值为1.4个百分点)。2月产成品库存PMI为48.0%,低于上月1.0个百分点,结束了连续三个月的环比上行趋势,库存被动累积过程放缓。

但是,企业经营预期仍然强劲。据统计局,部分调查企业反映,3月份将进入产销旺季,市场需求有望回升,企业对节后行业发展信心增强。我们预计未来在全球疫情持续向好,经济持续修复的背景下,企业被动累库的节奏有望放缓。

二、需求:扩张放缓,但企业对出口保持乐观预期

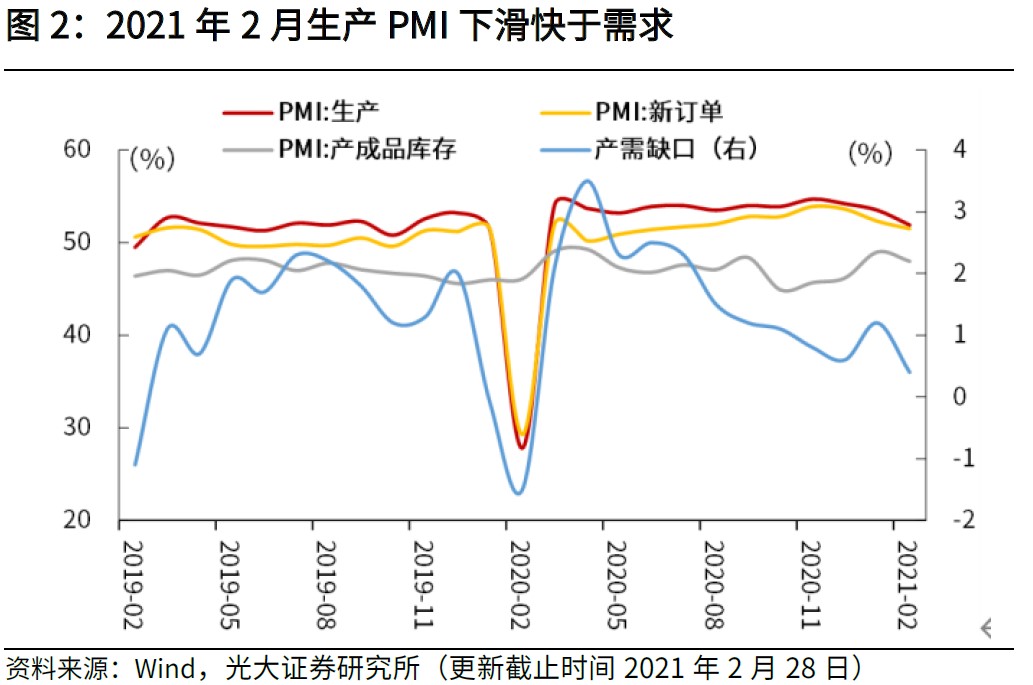

春节假期导致内需扩张放缓。2月新订单PMI为51.5%,低于上个月0.8个百分点,但回落的程度小于新出口订单(新订单回落1.4个百分点),表明出口需求对总需求的拖累更大。新订单扩张放缓主要由于春节期间企业的生产和采购活动放缓带来的短期扰动,短期内疫情对内需仍将形成一定压制。

新出口订单延续边际放缓态势,但多数制造业出口企业对近期外贸形势仍保持乐观。新出口订单PMI 为50.2%,低于上月1.4个百分点,达到去年8月以来最低水平。但据国家统计局,出口企业生产经营活动预期指数为60.8%,位于高位景气区间,表明多数制造业出口企业对近期外贸形势仍保持乐观。

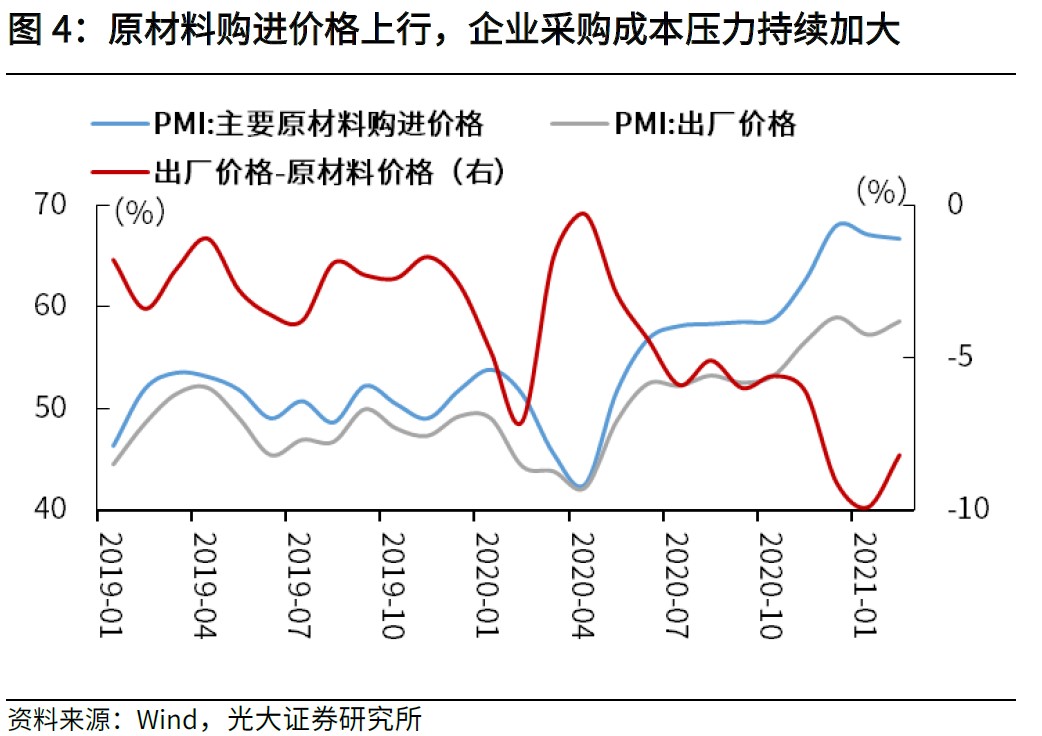

三、价格:企业面临一定成本压力,出厂价格被动抬升

原材料价格持续较快上升,企业面临一定成本压力,出厂价格被动抬升。2021年2月,出厂价格PMI为58.5%,高于上月1.3个百分点;原材料购进价格PMI 为66.7%,低于上月0.4个百分点,但连续四个月超过60.0%,持续位于扩张区间。据统计局,石油加工煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工、电气机械器材等行业主要原材料购进价格指数均超过70.0%。受到国际大宗商品价格持续上行影响,原材料购进价格保持在较高水平,企业端的成本压力继续加大,从而推升了出厂价格。

四、建筑业:假期和天气扰动带来拖累,但预期大幅回升

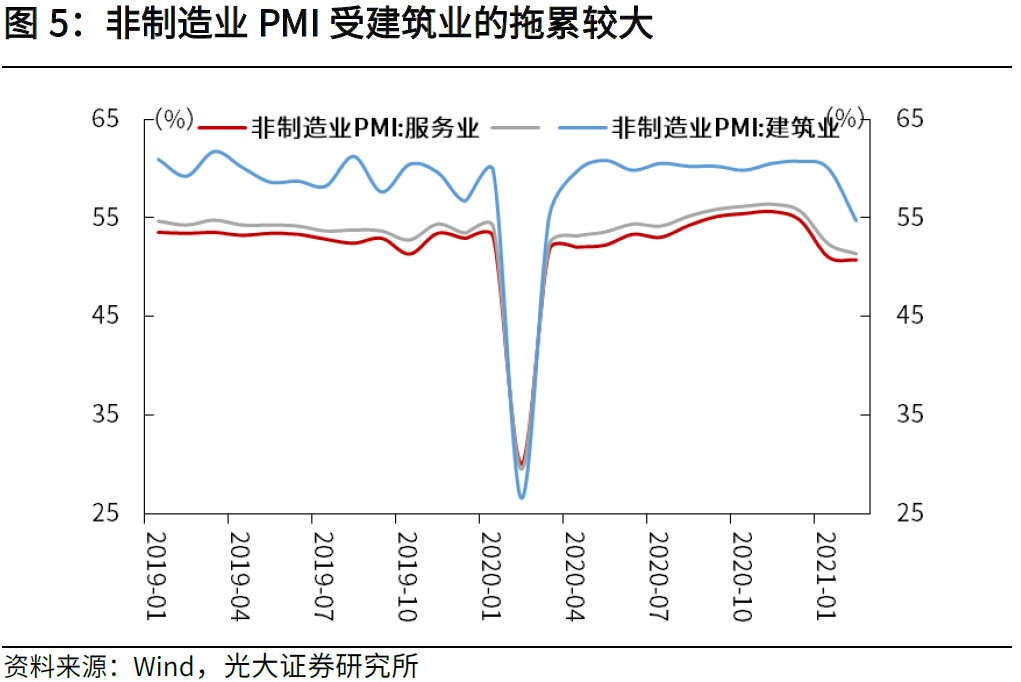

非制造业不及预期,主因建筑业PMI拖累。2021年2月,非制造业PMI录得51.4%,低于上月1.0个百分点。其中,建筑业的拖累较大,2月建筑业PMI录得54.7%,低于上月5.3个百分点;2月服务业PMI录得50.8%,低于上月0.2个百分点。

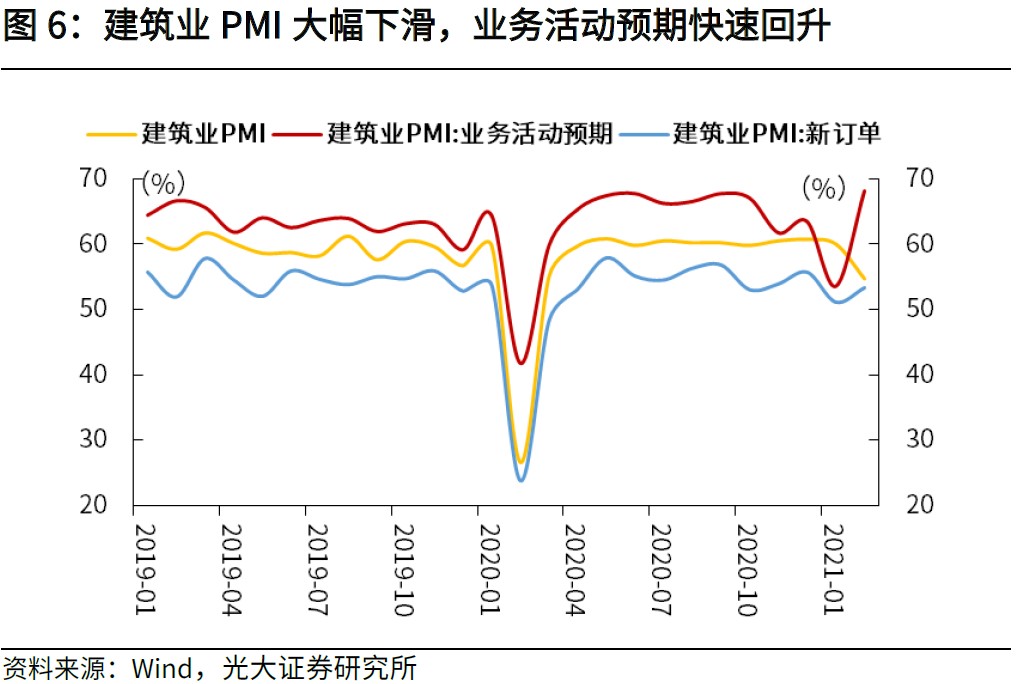

建筑业PMI受到春节假期和冷冬等短期因素扰动,大幅下滑,但预期指数大幅回升。2020年2月,建筑业PMI为54.7%,低于上月5.3个百分点。春节假期拖累建筑业施工进度,当前寒冷天气下,建筑业处于淡季中,也对景气度造成一定负面影响。但据统计局解读,从市场需求和预期看,新订单指数和业务活动预期指数分别为53.4%和68.2%,高于上月2.2和14.6个百分点,表明近期建筑业市场需求有所增加,行业发展预期向好。上半年随着春季开工旺季,以及去年留存在地方的专项债资金在一季度集中支出,落实到实际投资中,未来基建投资仍有较强支撑。

五、服务业:扩张力度减弱,疫情对出行的压制显现

服务业PMI扩张力度减弱,疫情对于出行的压制显现。2月,与居民消费密切相关的零售、餐饮、娱乐、电信广播电视卫星传输服务等行业商务活动均位于扩张区间。春节期间,全国重点零售和餐饮企业实现销售额约8210亿,比2019年春节黄金周增长4.9%,低于2019年春节8.5%的增速。而住宿、资本市场服务、租赁及商务服务等行业商务活动指数位于临界点以下,主要受到疫情管控下,返乡及旅游出行减少的影响。春节黄金周期间全国铁路、公路、水路、民航共发送旅客人次比2019年同期下降76.8%,比2020年同期下降34.8%。

疫情对服务业的压制依然存在,但随着疫情好转,企业对服务业市场的预期好转。从目前服务业PMI数据来看,春节出行大幅下滑,零售消费增速也低于2019年,疫情对消费和服务业的压制依然存在。但另一方面,在全球疫苗接种和采购顺利推进,疫苗研发捷报频传,国内连续多日零新增确诊的背景下,企业对服务业市场的预期好转。2021年2月服务业的业务活动预期PMI为63.2%,高于上月7.9个百分点,也表明企业对近期服务业市场发展前景较为乐观。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。