本文转载自公众号:资本侦探原创;

作者:王舷歌

唯品会能活到现在,可以说是奇迹了。

从特卖电商起家,到向综合电商发展,再到重新聚焦特卖,唯品会在兜兜转转十余年间电商江湖变幻——既有阿里京东基业长青,亦有拼多多杀出重围,更不用折戟沉沙的众多局中人,聚美、凡客、麦考林、考拉、寺库、国美、苏宁……起起落落间,有人高歌猛进,有人含泪离场。

回顾历史,或许可以把唯品会的历程分为三大阶段:

● 第一阶段是起势阶段,2008-2012,以名牌折扣网站为定位,从2009年年收入不到1亿元,成长到2012年年收入超过40亿元,并且登陆了纽交所。

● 第二阶段则是扩展阶段,2013-2017,在原业务基础上试图多元化为电商、物流、金融三大板块。自建物流品骏快递、入股乐蜂网、发展唯品花(信贷服务)。然而和其他步子迈得太大的公司一样,铺开的野心和自身能力有一定冲突,到了2017年,唯品会Non-Gaap归母净利润增速降低到了3.38%。

● 第三阶段,腾讯与京东战略入股,从2018年开始至今,唯品会关停乐蜂和品骏快递,同时收购杉杉商业集团布局线下奥莱,重新聚焦特卖。

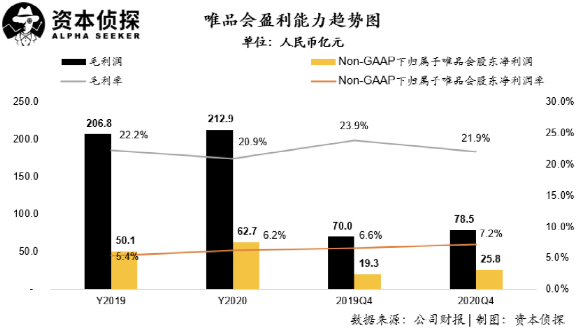

2月25日,唯品会公布了其2020年四季度及全年业绩报告。报告显示,唯品会四季度取得营业收入357.7亿元人民币,同比增长22%;非通用准则下归属于股东净利润25.8亿元人民币,同比大增33.4%,净利润率达到7.2%,高于去年同期的6.6%。

唯品会2020年全年取得营业收入1,018.6亿元人民币,同比增长9.5%;Non-GAAP下归属于普通股股东净利润62.7亿元人民币,净利润率为6.2%。这也是唯品会历史上首次全年总营收超过千亿元人民币。

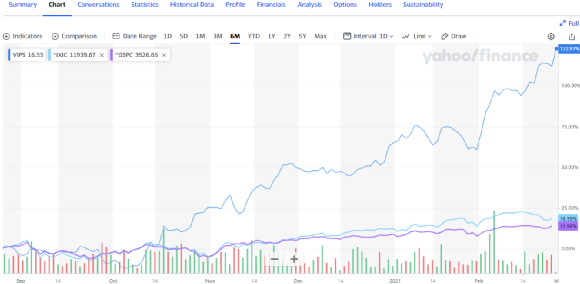

受营收、净利润超预期影响,唯品会股价在当日科技股普遍受挫的情况下,逆势大涨,而公司在最近半年股价涨幅则超过120%,远高于纳斯达克及标普500指数上涨幅度。

事实上,无论是麦考林、红孩子,还是凡客诚品、聚美优品,垂直类电商平台在行业起伏中已经被约等于伪命题。综合性电商手握流量用户,并且拥有更加完整的服务体验,可以对垂直品类轻松降维打击。垂类电商拥有的用户本就不多,出圈获客更是代价昂贵,再加上巨头夹击,日子自然不好过。

而在这样的大背景下,唯品会不光活着,还闷声发财。

图片来源:Yahoo Finance

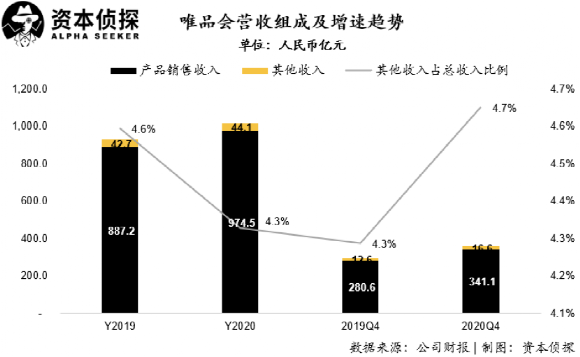

财报显示,在收入组成上,产品销售收入仍然是唯品会最主要的收入来源,2020年四季度,在双十一大促的影响下,唯品会产品销售收入达到341.1亿元人民币,同比增长21.6%,占总收入比例达到95.3%。而其他业务收入尽管规模较小,占比仅为4.7%,但同比增长则达到32.4%。

由于2020年上半年疫情影响,人们对于服装等消费品整体需求向后推延,加之电商平台在今年双十一普遍加大促销力度,因此今年四季度营收同比增速远高于往年(2019年Q4同比增速12.4%)。

从全年来看,唯品会产品销售收入974.5亿元人民币,同比增长9.8%,增速低于四季度,这主要是由于上半年受疫情影响,人们对于服装等消费品需求放缓,导致全年整体增速被拉低。而进入三季度以后,随着整个社会消费品需求的增加,唯品会销售同比增速重新回到两位数。

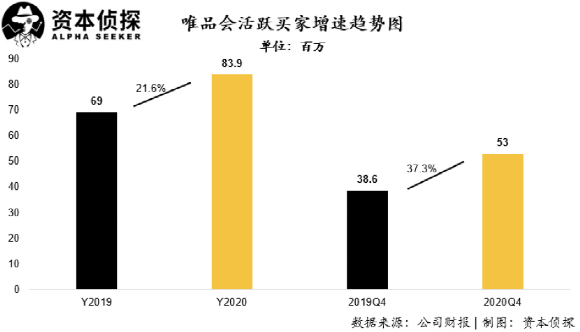

唯品会营收增速在下半年持续回暖,主要是得益于后疫情时代线上流量红利得到二次释放,加之其在今年营销投入的加大,因此促使活跃买家数快速增长。

2020年四季度,唯品会活跃买家数达到5300万,相比去年同期增加37.3%;而2020年全年活跃买家数则达到8390万,比2019年的6900万,净增加了1490万。而这也远高于2019年和2018年的同比净增加额850万和270万。

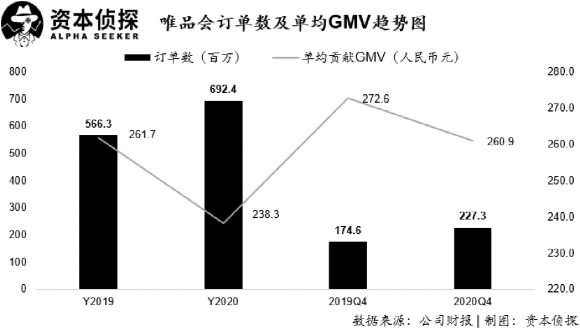

付费用户数的增长,也直接的拉动了唯品会订单量的快速增长。2020年,唯品会全年完成订单量6.92亿单,比2019年全年增加了1.26亿单,增幅达到22.3%。

单均GMV上,由于唯品会在2020年加大了拉新力度,新用户增加较多,而通常新用户单均GMV要小于老用户(新用户首次购买相对谨慎),因此将公司单均GMV从2019年的261.7元拉低到2020年的238.3元。

但相较订单数量的快速增长,单均消费金额的下降对公司整体GMV的影响相对较小,这也使得公司2020年全年总的GMV达到1650亿元,同比净增加168亿元。

毛利方面,唯品会2020年全年毛利润为212.9亿元人民币,同比增长2.9%,但毛利率则同比下降1.3个百分点,这主要是由于2019年收购了杉杉旗下的奥特莱斯店。线下门店整体经营成本远高于线上店(线下店包括房租、水电费等),因此拉低了整体毛利率。

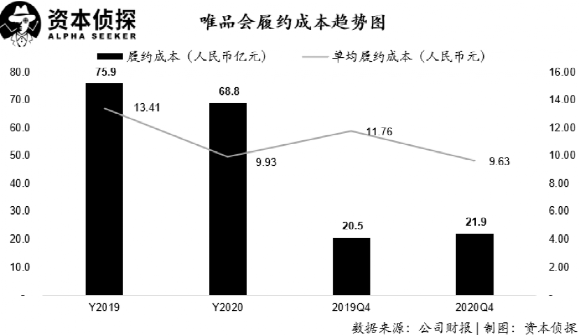

值得注意的是,在毛利率下降的情况下,公司净利润水平反而有所提升,从2019年全年平均5.4%提升至2020年的6.2%,这主要是由于唯品会整体履约成本的下降以及经营效率的提升。

自2019年四季度,唯品会关停旗下自营快递品骏快递,全面改投第三方配送后,公司整体履约成本持续改善。

公司2020年全年履约成本为68.8亿元人民币,同比下降9.4%;单均履约成本也从2019年的13.41元下降到2020年的9.93,降幅高达26%。由于唯品会是与顺丰达成了战略合作协议,因此在用户物流体验并没有下降的情况下,整体效率得到大幅提升。

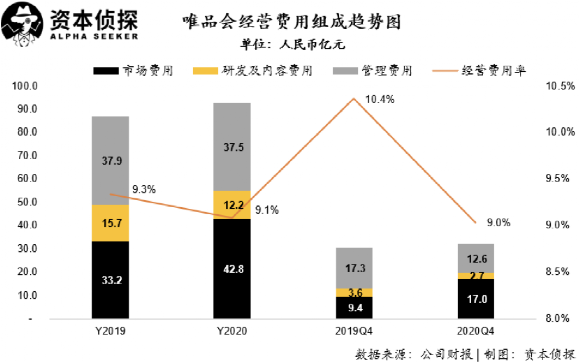

除了履约成本下降以外,唯品会2020年经营费用率也从2019年的9.3%下降到2020年9.1%,这主要是由于公司研发及内容费用下降导致。

而在市场费方面,由于在2020年疫情之下,电商行业整体处于流量红利期,公司全年加大了市场费开销,用于新用户拉新。

在财报发布后的电话会上,沈亚表示,唯品会在Q4进一步加大了市场投放力度,有包括精准营销、手机预装、电视剧和综艺植入等多种获客渠道,另外对于直播、短视频、微信群、社群等获客方式,唯品会也在尝试。

唯品会的中插广告

光从财务数据上来看,唯品会的表现是值得侧目的。

不过,在财报之外,一些迹象也给重新增长的唯品会敲响了警钟——重要股东高瓴资本正在减持唯品会。2020年8月,高瓴资本披露的2020年第二季度美股持仓情况显示,其减持了持有的唯品会156.77万股股份股票。而在高瓴资本2020年第四季度持仓数据中,已经找不到唯品会的名字。

(作者:丫丫港股圈 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。