为缓冲高瓴资本退出定增事宜对二级市场的影响,健康元提出3.5亿元至7亿元的股份回购计划,目前股价已有小幅上涨趋势。此外,健康元在吸入制剂领域具备突出的竞争优势,有望打破国外企业垄断地位,颇受机构看好。...

为缓冲高瓴资本退出定增事宜对二级市场的影响,健康元提出3.5亿元至7亿元的股份回购计划,目前股价已有小幅上涨趋势。此外,健康元在吸入制剂领域具备突出的竞争优势,有望打破国外企业垄断地位,颇受机构看好。此亦为健康元回购股份的底气。

作者|迅哥儿

2月26日,健康元发布公告称,2021年第一次临时股东大会通过了以集中竞价交易方式回购公司股份的方案。该方案提出以不超过20元/股的价格回购3.5亿元至7亿元的股份,用于减少公司注册资本,资金来源于自有资金或自筹资金。

《财经电讯》注意到,自2020年下半年以来,健康元的股价就处于下滑趋势,至今已接近腰斩。2020年7月22日,健康元股价涨至峰值,达到22.47元/股,而截至发稿时间,其股价仅剩下12.40元/股,缩水幅度为44.82%。股份回购方案公布后,健康元股价略有上涨,但整体仍处于低迷状态。

在股价下跌的背景下,健康元宣布终止与高瓴资本非公开发行股票事宜,同时终止双方签署附条件生效的战略合作协议。拖了半年多定增方案最终以失败告终,有市场人士分析称,股价倒挂或是其定增失败的重要原因。定增披露时,股价尚为16.7元/股,半年后股价波动下滑,始终低于定增时价格。

01、医药板块理性回调,定增失利与高瓴分手

2020年因疫情原因,医药制造板块大受资本市场追捧,板块指数最高涨至8月份的33133点,后续便不断回调,截止2021年2月26日,医药制造板块已下降至25500点。

自疫情爆发以来,各方资金争相角逐医药股,原料药、疫苗、医疗器械、生物制品等板块轮番大涨,板块龙头最高可涨两至三倍。8月份后,国内疫情已逐步被控制,新增病例明显减少,医药板块炒作降温,被爆炒的个股也回调至理性估值,疫苗与医疗机械相关个股也快速下跌。

在此背景下,健康元也无法摆脱板块行情的影响。其宣布向高瓴资本非公开发行股票并达成战略合作后,股价连续两日涨停,至2020年7月22日涨至峰值的22.47元/股。不过在大行情的影响下,其股价后续处于震荡回调中,截止目前报价为12.47元/股。因此,有分析指出,高瓴资本最终选择与健康元“分手”,很大程度是因为股价倒挂。

实际上,高瓴资本在2020年非常重视医药股。2021年2月13日,高瓴资本在美国证券交易委员会(SEC)公布的美股持仓情况显示,在其持有的95家公司的股票中,医药医疗、硬科技、云计算、消费仍旧是重点投资行业,其中医药医疗领域的企业超过一半。在第四季度新增投资的28家企业中,15家属于生物医疗领域。高瓴资本对百济神州投资更是多达8次。

而健康元在吸入制剂市场所具备的优势,同样为高瓴资本所看重。在双方的战略合作协议中,健康元指出将与高瓴资本以股权投资为纽带,在创新药投资与许可引进、创新技术平台拓展、呼吸产品等慢性病用药及保健产品和OTC产品销售渠道,以及上市公司经营管理等方面展开一系列战略合作。

不过此次定增事宜拖了半年多,健康元股价已大幅回调。定增协定时,健康元报价为16.7元/股,定增价为12.88元/股,折价率约为23%。而定增终止公告发布时,其股价为12.09元/股,已低于定增价。

在宣布定增终止的同日,健康元提出3.5亿元至7亿元的股份回购计划,也正是为了缓冲高瓴资本退出定增一事对二级市场的影响,防止股价进一步下跌。

02、海外医药市场广阔,健康元如何把握?

国内疫情已经得到良好控制,新增与境外输入病例已明显减少,但国外疫情状况依然不容乐观。截止2月26日,国外疫情确证病例超过2460万例,其中新增确证病例以美国居首,现有确诊超过900万例。在此背景下,海外医药领域依然存在广阔的市场空间。

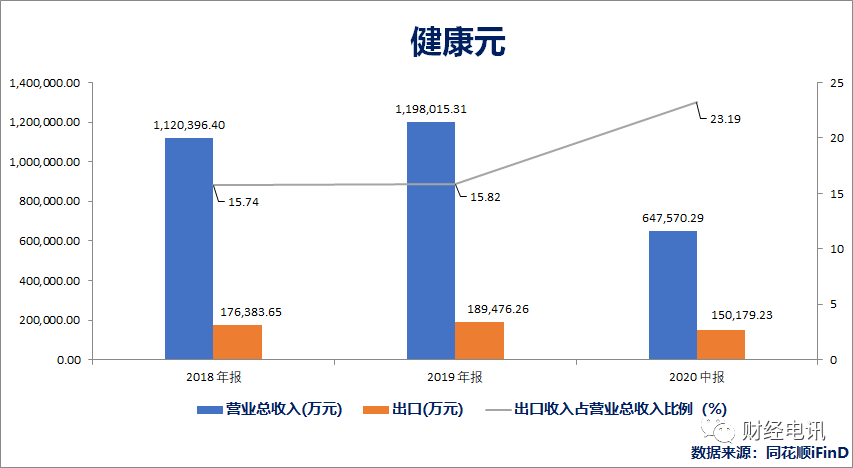

从销售规模来看,健康元海外销售比例持续增长。2018年至2020年上半年,其实现出口收入分别为17.64亿元、18.95亿元和15.02亿元;占总营收比例分别为15.74%、15.82%和23.19%。2020年上半以来,海外营收比例明显增长,主要是因为疫情蔓延造成生产停滞,物流不畅,全球原料药供应紧缺,给原料出口带来一定的机遇。

2020年半年报显示,健康元(不含丽珠集团、丽珠单抗)原料药及中间体板块实现销售收入9.13 亿元,同比增长约17%,其中美罗培南(混粉)实现销售收入 2.38 亿元,同比增长约 87%。与此同时,健康元也在加大海外销售力度,大力开拓海外市场,借疫情的契机拓展产品的海外市场。

值得注意的是,高瓴资本与健康元若能顺利达成战略合作,对后者的全球市场布局也是一大利好。高瓴资本在医疗领域有着深厚的产业投资和产业经营,在全球医疗健康产业投资超过160家企业,其中本土企业100家,海外企业60家。随着健康元定增失败,也意味着其全球市场布局遭遇挫折。

03、独家纳入新医保,吸入试剂领域爆发

近日,国家医疗保障局、人力资源和社会保障部印发《国家基本医疗保险、工伤保险和生育保险药品目录(2020年)》,公布通过国家医保谈判的药品名单。健康元旗下丽舒同(盐酸左沙丁胺醇雾化吸入溶液)被正式纳入国家医保目录,成为本次医保目录中唯一被纳入的呼吸制剂。

慢性呼吸系统疾病是我国居民第三大慢性病,仅次于心脑血管疾病和肿瘤。其中,哮喘和慢病呼吸系统肺病(COPD)是最为常见的慢性呼吸系统疾病,我国哮喘患者约3000万,COPD患者超过1亿。

平安证券研报指出,国内哮喘和COPD用药市场约170亿元,2012至2018年CAGR达14%,其中外企占比78%,吸入剂型占比67%。2017年全球哮喘和COPD用药规模超过450亿美元,其中吸入制剂市场达370亿美元。

一直以来,吸入制剂仿制壁垒高,国内超90%市场长期被阿斯利康(AZ)、葛兰素史克(GSK)、勃林格殷格翰(BI)等国外企业占据。2019年4月,健康元吸入用复方异丙托溴铵溶液以第四类注册申请获批,标志着其具备了高端吸入制剂品种的研发能力,国外企业的垄断地位有望被打破。

此外,健康元自主研发的吸入制剂还有3个产品获批上市,分别为2019年获批的左沙丁胺醇吸入溶液以及2020年获批的异丙托溴铵吸入溶液、布地奈德混悬液;其他在研大品种富马酸福莫特罗吸入溶液、沙美特罗氟替卡松吸入粉雾剂处在临床试验阶段。

国盛证券研报指出,千亿呼吸科市场空间巨大,壁垒高、格局好、进口替代潜力大。健康元重点布局呼吸科,已迈入收获期,有望助力公司实现“戴维斯双击”。

国内医药板块仍处于阶段性回调中,而高瓴资本退出健康元定增事宜,将对其发展增速造成一定影响。不过,健康元吸入制剂龙头地位正在形成中,2020年业绩预增20%至30%也在证明其企业价值与发展实力。对其后续发展,《财经电讯》将持续关注。

THE END

(作者:财经电讯 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。