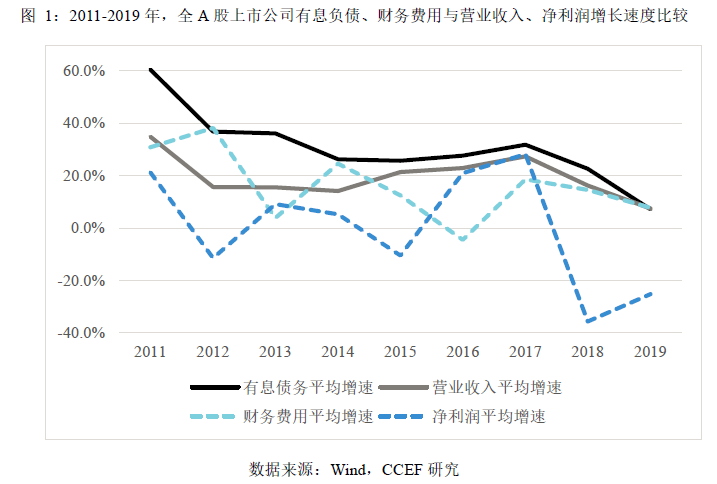

有息债务规模及财务费用增速大幅高于净利润增速

企业信用债的潜在违约风险在加大

林采宜 吕佳石/文

A股上市公司债务扩张速度相较营业收入和净利润均存在过快倾向。2011-2019年全A股上市公司有息债务平均增速高达30.5%,同期营业收入增速仅为19.5%。年均净利润增速仅为0.2%,低于有息负债、财务费用增长速度逾15%。

债务扩张未能给企业带来相应的利润增长,这使得企业偿债风险在相应增大。2020年,A股上市公司信用债违约率是2014年的三倍。

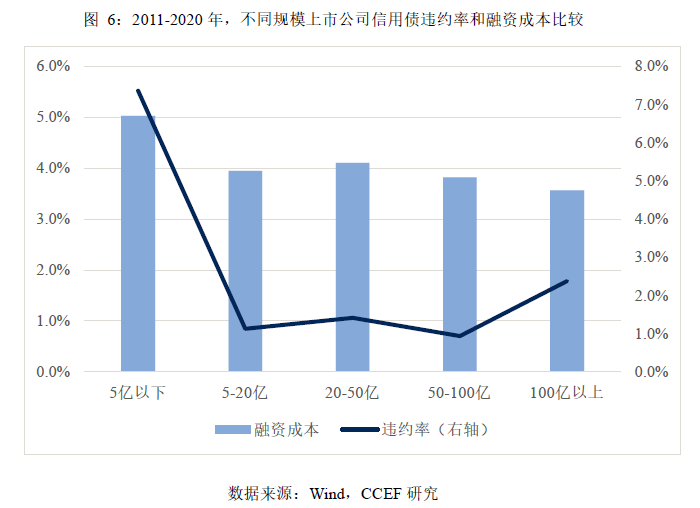

从融资成本来看,由于主体评级高、拥有更充分的信息、以及更容易找到信用增级和担保机构,100亿以上大企业信用债融资的平均成本仅为4.75%,低于传统银行贷款的平均融资平均成本(后者约为6.6%),5亿以下上市公司发行的信用债平均融资成本为6.70%,和银行贷款的融资成本持平,总体上看,大企业信用债的融资成本没有客观反映其风险溢价。

一、债务扩张无助于上市公司净利润的增长

2011-2019年,全A股上市公司营业收入年均增速为19.5%,净利润年均增速为0.2%,同期有息债务年均增速高达30.5%,财务费用年均增速约16.2%,债务及财务费用增长速度持续高于营业收入和净利润增长速度。以2015年“去杠杆”概念提出为分界,2015年前有息债务增速年均达39.9%,同期营业收入年均增速为20%;2015年后有息债务增速下降至23%,营业收入年均增速约19.1%。可见债务扩张对促进上市公司营业收入的增长作用有限。

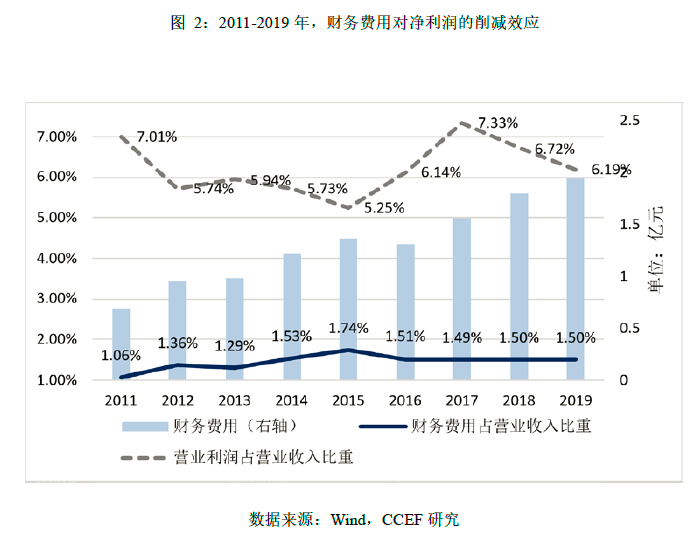

2019年全A股上市公司平均财务费用在营业收入中的占比平均为1.5%,比2011年的1.06%升幅接近50%,而同期营业利润在营业收入中的占比却从7.01%,降至6.19%。可见,债务扩张带来的财务费用增长在大幅侵蚀营业利润,因此无助于净利润的提高。反而使得企业偿债风险在相应增大。

二、债务规模和利润增长不对称导致上市公司信用债违约风险上升

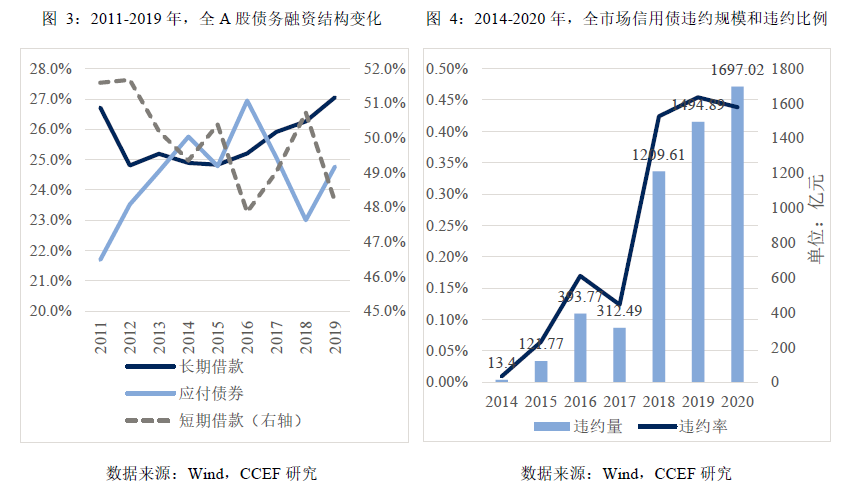

从上市公司债务扩张的结构来看,2011-2019年间,企业通过信用债融资的比例从21.7%上升到24.8%,提高了3.1个百分点(短期借款相应从51.6%下降至48.2%)。在信用债规模扩张、财务费用大幅提高而净利润却增长乏力的情况下,信用债违约的风险在相应增大。

自2018年开始,随着信用债融资比重的上升,信用债违约率也相应提高。平均为2017年前的3-4倍以上。同时,违约规模从2014年的13.4亿攀升至2020年的1697亿(图4)。

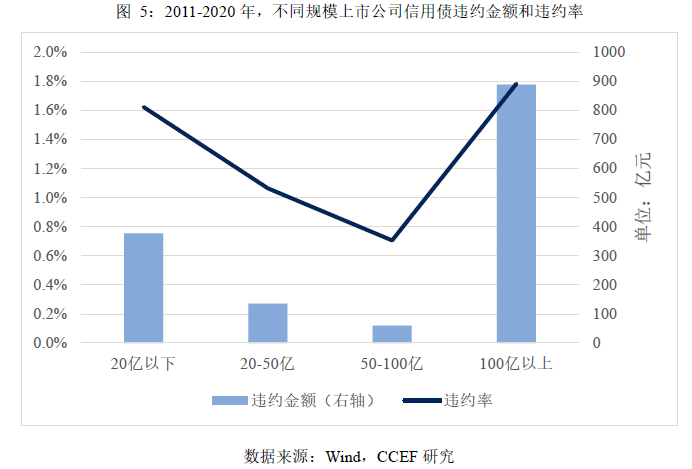

从信用债违约率数据来看,2014-2020年,规模20亿以下[注1]的小企业由于经营稳定性较差(2014-2019年20亿以下企业净利润的波动率较100亿以上大企业高出67%),发行的23271亿的信用债中有377.5亿发生实质违约,违约率高为1.6%,与此同时,发行规模在100亿以上的大企业由于债务扩张过快,远高于其净利润的增长速度,其发行的信用债违约率高达1.8%,且每笔违约的平均规模达13.3亿,是小企业(平均每笔违约为7.4亿)的两倍。

从融资成本来看,由于主体评级高、拥有更充分的信息、以及更容易找到信用增级和担保机构,100亿以上大企业信用债融资的平均成本仅为4.75%,低于传统银行贷款的平均融资平均成本(后者约为6.6%),5亿以下A股上市公司发行的信用债平均融资成本为6.70%,和银行贷款的融资成本持平,总体上看,企业(尤其是大企业)信用债的融资成本没有客观反映其风险溢价。

考虑信用债票面利率设计中常包含的有利于发行人的内嵌期权,实际融资成本可能更低。而有息债务规模、财务费用增速大幅高于净利润增速的现状使得企业信用债的潜在违约风险在加大。

注释:

[1] 规模划分标准为2019年营业收入总额,经过空缺值剔除后得到。其中5亿以下公司357家,5亿-20亿公司1034家,20-50亿公司743家,50-100亿公司382家,100亿以上公司563家。

本文作者林采宜为中国首席经济学家论坛研究院副院长,吕佳石为中国首席经济学家论坛研究院实习生。报告所载信息或所表达的意见仅为提供参考,不构成对买入或卖出任何证券的建议。

(作者:林采宜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。