抱团股跌妈不认怎么办?关注这条主线:化工龙头业绩估值双升(附股)

3月4日,市场全日单边向下,个股普跌。指数方面,沪指跌2.05%,仍然站在3500点上方,创业板指跌近5%。板块方面,前期抱团股集体低迷下跌,贵州茅台大跌5%。

最近5天的沪指可谓辗转反侧,一直处于阴阳相间的震荡,可以推测指数是在反复下探筑底。在这种走势下,热点板块甚至个股的轮动会非常快,很容易陷入追高的尴尬境地,市场主线才是真正的黄金机会。

进入2021年,全球经济复苏逐渐提速,化工,有色金属、能源等周期性行业受到资金持续追捧,顺周期板块强势当选市场主线。作为顺周期核心之一的化工板块表现突出,年初至今涨幅接近10%,个股之中金牛化工(600722.SH) 4天3板,金浦钛业(000545.SH) 2连板。

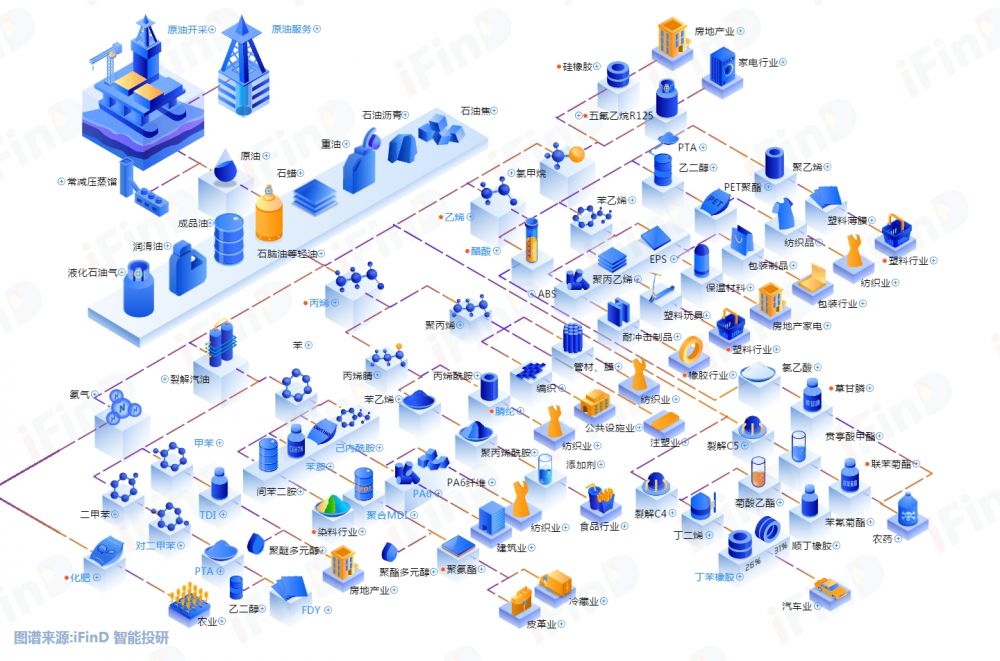

目前化工板块已出现明显分化,哪些细分领域还藏着掘金机会?

石油化工:在全球疫情逐渐好转、美国财政刺激、欧佩克延续减产等因素推动下,油价出现大幅上涨。3月4日的WTI油价已超过64美元/桶,今年涨幅超过32%。中长期来看,全球经济恢复有利于原油需求持续好转,2021年原油供需将处于基本平衡或紧平衡状态。油价受到支撑且上涨空间较大,易涨难跌,利好石油加工行业业绩改善。

在数据方面,2021年石油化工行业收益率为21.24%,在所有行业中名列前茅,在109个二级子行业中排名第2。截至2月26日,石油化工板块整体估值约为21.96x,随着油价上涨,业绩逐季改善,较低的行业估值有望逐渐恢复合理水平。

磷化工:由于全球农产品价格普遍上涨,磷肥需求收到提振。在国内,玉米大豆价格皆涨至近10年来高位;在国外,芝加哥期货交易所中的大豆期货价格,由去年底的1311美元上涨到1407.50美元。农产品价格上扬,能够提高农民的生产积极性,提振全球农业生产。而磷肥作为农业生产必须的肥料之一,需求得到大量释放。

因此2月以来国内磷肥价格普遍上涨,最近一个月,磷酸氢钙和磷酸一铵的价格涨幅均在10%左右。据中国海关出口数据显示,去年12月我国磷肥出口额大增,恢复到疫情前的水平且有所增长。全球市场需求扩张,利好磷化工企业业绩持续提升。

此外,磷肥的原料磷矿石、硫磺价格也出现上涨,在成本端提供价格支撑。在环保政策不断提高标准,行业门槛提升的背景下,磷矿石供给端将持续趋紧。而国内液态硫磺的价格较去年底已上涨29.53%,报1250元/吨。多因素综合下,磷肥上游原料价格上涨,为磷肥产业提供充足的价格支撑。

聚氨酯(PU):聚氨酯的主要原料MDI供给趋紧,行业景气上行。

供给方面,当前美国极寒天气对北美MDI生产影响较大,共有106万吨MDI装置出现不可抗力,占全球总产能11%。在其他国家,日本东曹(40万吨)MDI装置需降负荷运行,重庆巴斯夫(40万吨)正在检修,欧洲亨斯曼(47万吨)也将进行为期一个月的检修。MDI的流通货源紧张,并处于库存低位。

需求方面,全球经济复苏,下游加速复工复产,带动MDI需求向好,供不应求支撑其价格大幅增长。本周聚合MDI国内市场主流商谈在26750元/吨,环比上涨5750元/吨。预计聚合MDI主力需求领域冰箱的产销量数据将持续高企,鞋服领域旺季也值得期待。随着需求旺季到来,MDI盈利有望迎来进一步提升,推动聚氨酯行业景气度持续上升。

机构:化工品出口有望大超预期

申万宏源认为,本周原油价格继续上行,海外供需缺口明显,化工产品进入全面上涨阶段。PVC、氨纶、乙二醇、磷肥、MDI等涨幅较大,春旺开始。短期看,海外疫情新增人数大幅降低,终端汽车、服装产业链、农化板块仍处于 宏观经济复苏的补库存阶段;由于化工产品价格指数基本与PPI同步,因此上半年国内化工产品出口有望大超预期!

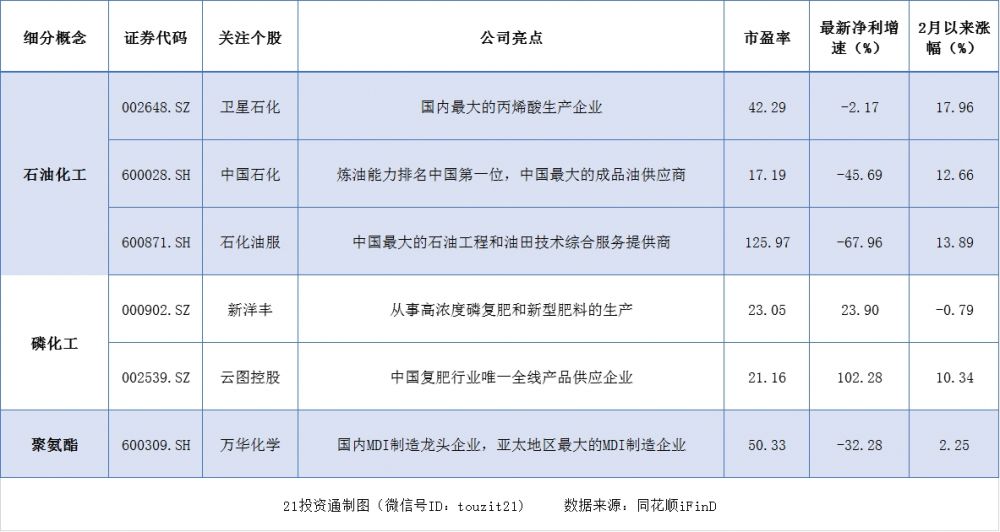

银河证券表示,预计2021年油价中枢向上,考虑到影响石油加工行业的主要不利因素有望在2021年“由负转正”,石油加工行业存在业绩周期改善的预期;同时看好进行低成本业务布局实施规模扩张的头部企业。重点推荐卫星石化(002648.SZ)、中国石化(600028.SH);油价回暖也利于油服行业的景气复苏,推荐石化油服(600871.SH)。

同时券商也提示:能源价格大幅波动、农产品价格大幅下跌、化工产品需求不达预期等风险。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

专业、机会、效率,为你甄选优质标的

特惠仅 99元/月

点击按钮,马上体验

【风向研报】由越声理财出品,21世纪经济报道旗下21识库为独家渠道,快速获取最新资讯,更有专注A股投资超过20年的业内元老级投研团队,深度挖掘个股价值。

(作者:研究员毕永豪 编辑:谭婷)