3月2日晚间,天山股份一连抛出几十条公告,披露重大重组方案的交易细节。市值仅一百多亿的天山股份,拟斥资近千亿收购4家水泥企业,股民冠之为即将出炉的“水泥茅”。该交易如果达成,将成为A股历史上第二大并购案例,仅次于2019年招商蛇口推出的1458亿重组。

3月2日晚间,天山股份一连抛出几十条公告,披露重大重组方案的交易细节。市值仅一百多亿的天山股份,拟斥资近千亿收购4家水泥企业,股民冠之为即将出炉的“水泥茅”。该交易如果达成,将成为A股历史上第二大并购案例,仅次于2019年招商蛇口推出的1458亿重组。

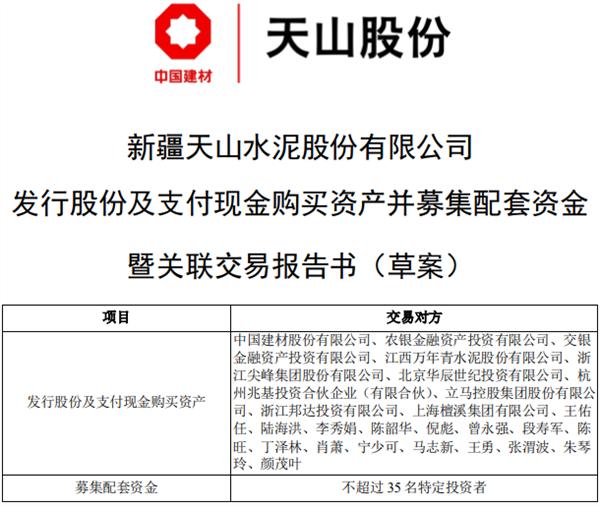

具体来看,天山股份拟向中国建材等多方发行股份购买中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权、中材水泥100%股权,总交易金额达到981.42亿元。交易完成后,天山股份水泥产能提升至约4.3亿吨,水泥熟料产能提升至约3亿吨,商品混凝土产能提升至4亿立方米以上。

这么一来,天山股份产能将超过目前的“水泥大哥”海螺水泥,摇身一变成为国内最大的水泥产商。不仅如此,天山股份不再拘泥于新疆与江苏,市场能覆盖全国各地,完成全国化布局。《财经电讯》在此大胆预测一句:日后天山股份与海螺水泥必有一战。

![]() 1、再祭出“杀手锏”,股市反应平平

1、再祭出“杀手锏”,股市反应平平

1、

1、早在2020年8月,天山股份就对此次重大重组事宜进行预热,带动水泥板块一阵狂欢,其股价也连续三日收获涨停板。时至今年3月份,天山股份再次祭出“大杀器”,连发49份公告,引得股民们一片狂欢。

天山股份选择这个两个时间点来发布公告,的确颇费心思。水泥属于季节性行业,8月份属于旺季,市场需求大,二级市场股价拉升;一季度为水泥传统淡季,春季之后天气回暖,北方结束寒冷天气,南方结束梅雨天气,基建产业复产复工,今年以来房地产复工比去年还要早。

从二级市场表现看,今年8月发布重大重组方案后,天山股份连续拿下三个涨停板,股价最高飙升至25.34元/股。随着冬季淡季来临,其股价不断波动回调,最低跌至13.06%。

今年3月3日,利好消息出炉后,天山股份股价异动,早盘涨停,后续高位震荡,最终以6.63%涨幅收盘。3月4日,二级市场维持震荡行情,收盘时涨幅5.50%,报价19.00元/股。这一次,天山股份并没有迎来意想之中的大涨,二级市场表现平淡,目前股价只是涨至重大草案出炉之前,也就是2020年8月份前。

到3月5日,天山水泥被“打回原形”,股价早盘低走低开,大幅下挫6.74%,把前天的涨幅几乎吐出来。怎么?新晋的“水泥一哥”为啥就不被看好?

2、兄弟合家意在全国

天山股份立足于新疆与江苏,只能算是个区域性水泥企业。其在新疆12个地州分布有30余家水泥商混生产企业,在江苏苏锡常区域布局水泥和商混企业。2002年10月份,天山股份与无锡湖山水泥有限公司共同设立“江苏天山水泥有限公司”,自此踏入江苏水泥市场。

从营收地区分布来看,2019年新疆地区贡献营收58.35亿元,占比为60.23%;江苏地区贡献营收38.53亿元,占比为39.77%。

平心而论,水泥是受区域限制比较明显的行业,尤其运输是个难题。一般来说,普通水泥罐车的运输半径为150-200公里,铁路的运输半径为300-500公里,而水路可提升至600公里以上。

换一句话说,某一水泥产商若想开拓某区域的市场,要么在当地建厂,要么收购当地的水泥产商。而天山股份就显得很特殊,通过控股股东内部重组就能达到目的。他能够做到这一步,首先人家有一个“好爹”。

天山股份与并购对象的4家企业是兄弟关系,控股股东都是中国建材,而中国建材背后的BOSS是国务院国资委。此次交易不会导致控股权变更,实际更像是国资左手倒腾右手的行为,因此天山股份不构成重组上市。不过此举背后的意义可不一般,天山股份市场份额将大规模扩大,不再单单是区域性企业,大手一挥便可触及全国各地。

《财经电讯》通过查阅上述4家被并购对象的官网,整理出各自市场范围后发现:天山股份和中国建材这是要下一盘大棋啊!华北、华中、华南、西南、华东和西北等地区,都将成为天山股份的“势力范围”,把全国“东西南北中”基本覆盖在内,可见野心不小!小伙伴们继续往下看——

中联水泥:拥有全资及控股企业近100家,分布于山东、江苏、河南、河北、安徽、山西、内蒙古、四川、北京等省市自治区。

南方水泥:拥有水泥企业123家,商混企业185家,市场范围覆盖浙江、上海、江苏、安徽、湖南、江西、福建、广西等省(市)。

西南水泥:市场覆盖重庆、云南、贵州和四川等地区,目前在与西南地区数十个水泥企业在洽谈,拟打造大型水泥生产集团。

中材水泥:总部位于北京,目前在陕西、广东、湖南、江西、安徽等5个省区和非洲赞比亚共10余家成员企业,共15条熟料水泥生产线及2家混凝土生产企业。

天山股份以177亿元总市值,却要作价981.42亿元吞下4家企业,其中还不乏总资产比他大的,凭啥?就凭他在一家老小中,是A股唯一一家上市公司!

3、财务数据稳健,2020年流年不利

水泥是典型的“靠天吃饭”的行业,天气变化对其下游市场影响较大。其中,春季时南方潮湿多雨,基建施工难度大、效率低,对水泥需求量下降;冬季时北方寒冷,工程项目大面积停工,对水泥需求大幅减少。因此,水泥企业在这两个季节议价能力较低,将调低产品价格。按照行业传统,一季度是水泥消费淡季,而8、9、10月份是水泥消费旺季。

2020年遭遇疫情及超长雨季的影响,水泥价格较去年有所下降,部分企业净利润出现下滑。据2020年业绩预告,天山股份、华新水泥、福建水泥和金隅集团等水泥上市公司业绩出现不同程度下滑。其中,天山股份预计2020年归属于上市公司股东的净利润为14.2亿元至16亿元,同比下降13.19%至2.19%。

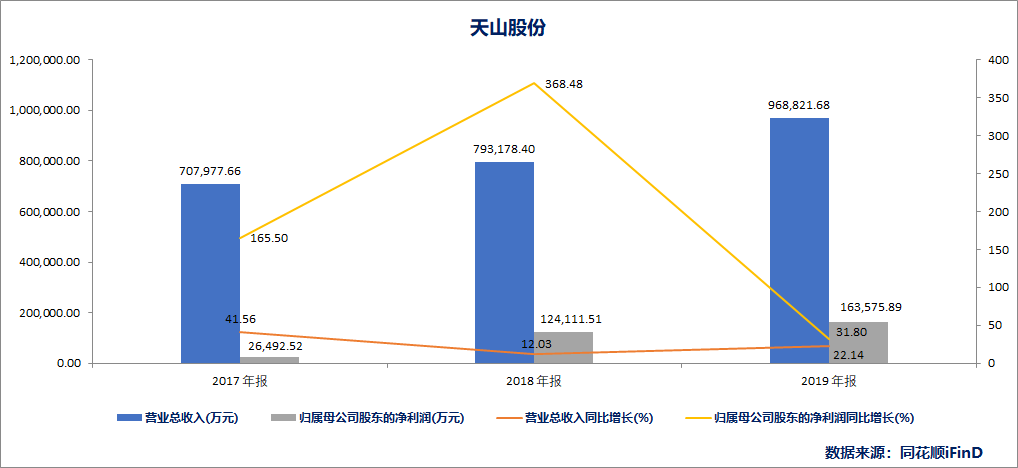

不过从往年的数据来看,天山股份具有较强的盈利能力。2017年至2019年,天山股份实现营收为70.8亿元、79.3亿元和96.9亿元,同比增长41.56%、12.03%和22.14%;实现净利润为2.65亿元、12.4亿元和16.4亿元,同比增长165.50%、368.48%和31.80%。

在净利润增长的背后,天山股份对财务费用的控制力度良好。2017年至2019年,天山股份财务费用分别为4.268亿元、2.939亿元和1.958亿元。

另外,其毛利率稳定并保持一定上升趋势,也是业绩增长的重要原因。2017年至2020年前三季度,天山股份毛利率分别为29.00%、36.18%、36.60和38.14%,比当前的行业“老大哥”海螺水泥还要高。

4、行业整体发展向好

水泥作为最重要的建筑材料,广泛应用于土木建筑、水利、国防等工程。我国是世界上最大的水泥产出国,2020年全国规模以上企业水泥产量23.77亿吨;其中水泥熟料产量达到15.79亿吨,同比增长3.07%。

从生产线情况来看,据中国水泥协会信息研究中心初步统计,截止到2020年底,全国新型干法水泥生产线累计共有1609条(注:剔除部分已关停和拆除生产线,不含日产700吨以下规模生产线),比2019年增加10条;设计熟料年产能18.3亿吨,实际熟料年产能超过20亿吨。

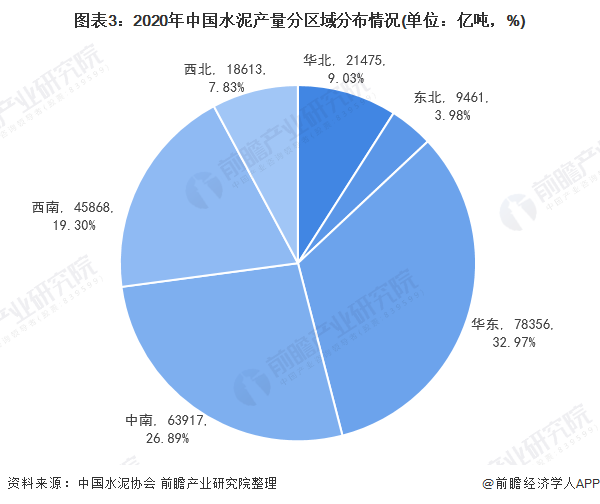

中国水泥协会数据显示,2020年,华东地区和中南地区水泥产量居于全国前列水平。其中,华东地区基建和房地产对水泥需求量大,推动水泥行业发展水平。2020年,华东地区水泥产量为7.84亿吨,占全国水泥产量的比重为32.97%。

2020年全国水泥价格指数为439,与2019年基本持平。中国水泥协会数据显示,2020年中国实现水泥销售收入9960亿元,同比下降2.2%(同口径),水泥行业利润1833亿元,同比下降2.1%(同口径)。

5、结语

2021年春节以来,基建复产复工持续回暖,水泥需求回暖。随着供给侧改革和错峰生产调整,将使得水泥产量收紧,有望促进价格上升。

2020年12月21日,工业和信息化部 生态环境部发布《关于进一步做好水泥常态化错峰生产的通知》释放了供给收缩的信号,错峰生产常态化,错峰停产时间长,范围广等成为了硬性考核指标。

2020年12月16日,工信部发布公告,公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》的意见,为深入供给侧改革,提出位于国家规定的大气污染防治重点区域实施产能置换的水泥熟料建设项目,产能置换比例为 2:1;位于非大气污染防治重点区域的水泥熟料建设项目,产能置换比例分别为1.5:1 。

2020年水泥价格下降,使得部分企业业绩下滑,而新的改革政策出台后,将有望提高水泥价格。

此外,在2021年全国两会上,“碳中和”成为关键词。2021年1月11日,生态环境部发布《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》提出,抓紧制定2030年前二氧化碳排放达峰行动方案,鼓励工业、建筑等重点领域制定达峰专项方案。

无论是通过技术性降低水泥碳排放量,还是通过改革落后产能并提高效率,都有利于缩减行业产能。

THE END

(作者:财经电讯 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。