近日,T+0又被关注。

今年两会召开,全国政协委员、中央财经大学金融学院贺强教授一如既往地提出了T+0议案,建议在大盘蓝筹股中试行T+0。

当然这不是其第一次提出T+0,其去年的提案是“建议在科创板率先试行T+0”。

此前针对两会代表提出的关于恢复T+0制度,证监会表示,恢复T+0交易属于资本市场基础制度的重大调整,需要进一步开展政策研究和制度准备,逐步形成市场共识。同时,证监会也表示表示将坚持稳中求进的原则,深入研究论证推出T+0交易的可行性等问题。

那么T+0是什么呢?

T+0(Transaction plus 0 days),表示的是证券交易和结算的一种制度,在实际的股票交易过程中,T+0又可以细分为T+0交易制度和T+0结算制度。T+0交易制度是一种通俗的叫法,比较官方的名称为“当日回转交易”。T+0通俗点讲就是投资者当天卖出股票获得的资金在当天就可以买入股票,同时当天买入的股票在当天就可以卖出。而T+0结算制度则表示的是证券买卖成交实际发生当天证券和资金就清算交割完成的结算机制。

我国证券交易市场中股票则采用T+1交易和结算制度。而世界上其它国家和地区的证券交易基本上都是T+0交易,T+2结算。

证券交易和结算制度除了上述的交易结算制度之外,各国家和地区证券的其它交易制度都有所不同。今天资本邦就带大家来了解下世界上主要证券交易所的交易制度。

国内沪深交易所:实行T+1交易结算制度

国内主要的证券交易市场包括上交所和深交所,上交所成立于1990年11月26日,于同年12月19日开业。深交所则于1990年12月1日开始营业。

交易时间

沪深两市的交易时间为每个交易日的9:30-11:30和13:00-15:00,9:15至9:25为开盘集合竞价时间,9:30至11:30、13:00至14:57为连续竞价时间,14:57至15:00为收盘集合竞价时间。

交易结算制度

国内沪深两市股票实行T+1交易和结算制度,其实在中国证券交易历史上也曾经实行过T+0,沪深交易所在1990年成立之初禁止T+0。

1992年12月24日,上交所在取消涨跌幅限制7个月后,率先对A股和基金实行T+0。1993年11月深交所也取消T+1,实施T+0。

而到了1995年1月1日,鉴于当时上市股票数量较少,而实行T+0时期又是股指震荡波幅最剧烈的时期,因此为了防范风险,沪深两市的A股和基金交易又由T+0改回了T+1,一直沿用至今。

涨跌幅限制

为了抑制过度投机行为,防止市场出现过分的暴涨暴跌,各国和地区证券交易所都设置了涨跌幅限制。

A股的深交所主板、中小板和上交所主板的涨跌幅都是10%,而创业板和科创板都是20%。值得注意的是,在创业板实行注册制之前,创业板股票涨跌幅也是10%,在注册制下创业板首批18只股票上市之日起,创业板也正式进入20%涨跌幅时代,而科创板股票则是在上市后的前5个交易日不设价格涨跌幅限制,其后涨跌幅比例为20%。

东京证券交易所:涨跌幅以股票价格来制定

东京证券交易所于1878年5月15日创立,同年6月1日开始交易,创立时的名称为“东京股票交易所”。其于二次大战时曾暂停交易,1949年5月16日重新开业,并更名为东京证券交易所。

交易时间

东京证券交易所交易时间是上午9点到上午11点30分和中午12点30分到下午3点共2个时间段,跟国内沪深交易所不同的是,上午开盘要早半小时,下午开盘时间比沪深的也要早半小时,一个交易日内交易时间要长1小时。

交易结算制度

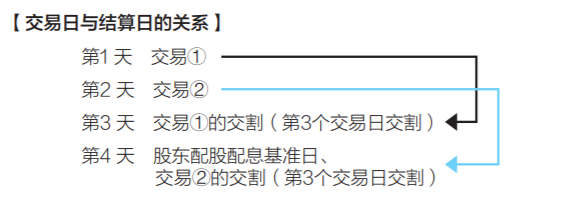

像很多发达国家的证券交易一样,东京证券交易所的股票交易制度为T+0,但是只限一次,也就是当日购买的股票可当日卖出,但是对于这支股票,不能再次进行T+0的操作。进行交易的投资者一般需要在交易日起算第3个工作日(不含休市日)向证券公司付款,进行结算。

涨跌幅限制

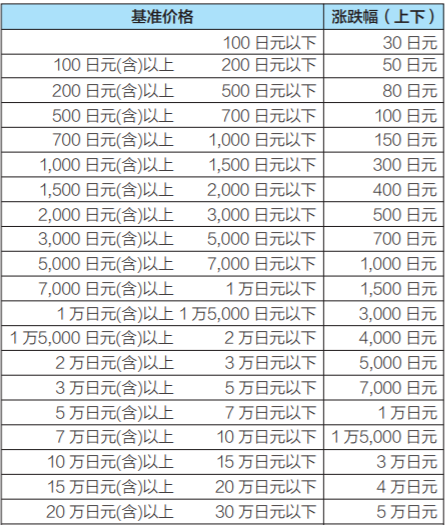

东京证券交易所的股票交易也有涨跌幅,但是跟沪深交易所以前一日收盘价涨跌比例为准不同的是,东京证券交易所是以股票价格范围来确定涨跌额,而不是以比例为准,以下图为例。股价在100日元以下的股票涨跌幅为30日元,股价为100日元-200日元的股票涨跌幅为50日元不等。不设具体的涨跌比例,以每只股票的具体价格来划分涨跌区间。

特殊的暂停交易机制

除了涨跌幅的限制外,东京证券交易所还表示,在出现对投资判断有重要影响的信息时,为了确认该信息的真伪,并给投资者一定的时间去了解信息,交易有时会停止。

具体为假如上市公司正式披露合并、增资等可能对投资者的投资判断产生重要影响的信息后,为了让广大投资者了解该信息的详细情况,此时交易会立即停止。然后,在上市公司正式发布信息15分钟后,交易重新启动。

如果是第三方披露的关于上市公司的重大信息,交易所也会去辨别信息的真伪,此时也会暂停该公司的股票交易,等到上市公司正式披露该信息的真伪及详细内容15分钟后,交易才会重新开始。

港交所:特殊的市场波动调节机制

香港第一家证券交易所香港股票经纪协会于1891年成立,1914年改名为香港证券交易所,1921年,香港又成立了第二家证券交易所香港证券经纪人协会,到了1947年,这两家交易所合并为香港证券交易所有限公司。

在港交所成立之前,除了香港证券交易所之外,香港还有其它三家交易所,为远东证券交易所创立于1969年12月17日,金银证券交易所创立于1971年9月15日,九龙证券交易所创立于1972年。

1986年3月27日,四家交易所正式合并组成香港联合交易所,简称为联交所或港交所。

交易时间

港交所交易时间为上午9:30-12:00,此时间段为早市交易时段,以及下午从13:00到-16:00为午市,12:00至13:00之间为延续早市交易时段,延续早市时段专为延续交易证券而设。比沪深交易所的收盘时间15:00要延后1小时,上午午盘时间也要比沪深要延后半小时。

交易结算制度

港股买卖可做T+0回转交易,当天买入、当天可以卖出。实际交收时间为交易日之后第2个工作日(T+2);在T+2以前,客户不能提取现金、实物股票及进行买入股份的转托管。港股不设当日涨跌幅限制。

涨跌幅限制

港股不设涨跌幅限制,但是跟其它交易所一样,还是会设置一定的规则来避免由于股票价格的极端波动而带来的风险,那就是市场波动调节机制。

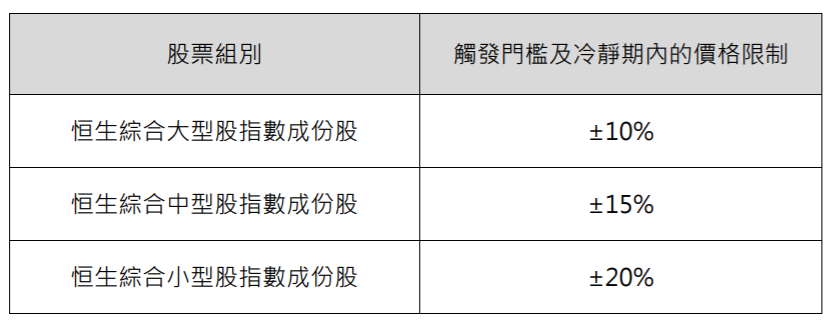

市场波动调节机制不适用于所有的股票,只适用于所有恒生综合大型股、中型股及小型股指数成份股。

具体为在倘若上述三只恒生综合指数的成份股的准成交价格偏离5分钟前的最后成交价分别超过±10%,±15%及±20%,便会开始一个5分钟的冷静期。在冷静期内,还是可以对这支股票进行买卖,但是要在价格限制内。在冷静期后,将恢复没有限制的正常交易。

而港交所最新的市场波动调节机制中表示,2021年3月3日(具体生效时间将进一步公布)推出市场波动调节机制第二阶段的优化后,将不再限制每只股票在每个交易时段内触发的次数(即容许在持续交易时段内多次触发)。

纽交所和纳斯达克:熔断机制

国内的投资者对中国以外的交易所最熟悉的就属于纽交所和纳斯达克了,因为国内很多企业在这两个交易所上市,就是我们通常说的中概股。

交易时间

常规交易时间为美国东部时间(EST)周一至周五9:30~16:00,午间不休市。而因为美国一年中会分为夏令时和冬令时,因此在采用夏令时的每年3月第二个星期日到11月第一个星期六,这段时间交易时间为北京时间晚21:30-次日凌晨4:00。而在采用冬令时的11月初到3月初,交易时间为北京时间晚22:30-次日凌晨5:00。

交易结算制度

美股实行T+0的交易制度和T+2的交割结算制度。美股的T+0交易制度比较严格和完善,分为现金账户(Cash Account)的T+0交易和信用账户(Margin Account)的T+0交易。

现金账户进行日内交易会受到一定程度的限制,现金账户可以使用未交割资金买进股票,但是需要在原本资金交割完成后才可以卖出。现金账户使用交割完成的资金可以进行日内交易,买入的股票可以随时卖出,没有任何限制。

举个例子就是如果有投资者周一买入A公司股票,这笔交易的交割日(settlement date)将在周三,在周三之前,投资者可以随时卖出该股票。但是如果投资者在周一卖出持有的A股票得到的资金再去购买B公司的股票,这时候B公司的股票就只能等到周三才能卖出,这是因为购买B公司股票的资金是卖出A公司股票得来的,而卖出A股票的这笔交易交割日在周三,这笔资金属于还未交割的资金,因此用这笔资金购买股票必须等到交割日之后,也就是周三才能卖出。

而信用账户中,如果投资者账户总值超过25000美元后,其投资者在5个交易日内,其信用账户内进行超过4次的日内回转交易(T+0),并且在这五个交易日当中,回转交易的次数占总交易次数的6%以上,则账户将被列为典型日内回转交易者(pattern day traders),这类的投资者账户净值需保持在25000美元以上,如果其账户净值小于25000美元,则不能进行T+0交易,直到转入证券或者资金超过25000美元。

涨跌幅限制

美股不设置涨跌幅限制,但是美股有具有特色的市场熔断机制,这个机制跟港股的市场波动调节机制比较类似。美股会对市场实行三级熔断机制,以标准普尔500指数为例,一级是指当指数下跌7%时;二级是指当股指下跌13%时;三级是指当股指出现20%的暴跌时。

如果下跌7%或13%,且在美国9:30-15:25之间,全市场所有股票暂停交易15分钟,注意这里暂停交易的是所有股票,不仅仅是标准普尔500指数的成分股。而15:25之后不暂停交易。全天任意交易时段,如果触发三级市场熔断,也就是下跌20%,全市场将会停止交易直至下个交易日开盘。

值得注意的是,一级熔断和二级熔断一天内只会触发一次,也就是说如果第一次下跌达到7%,会熔断一次。如果第一次熔断后指数有所回升,等到第二次下跌到7%时不会在熔断,而是下跌到13%才会再触发熔断。二级熔断也同理。

在2020年的3月9日至3月18日,短短10天内美股出现了四次熔断。

后记

从创业板注册制和科创板开板成功实行以来,国内资本市场的融资规模不断扩大,为了满足二级市场上流动性增加的要求,就不断地有人提出要在A股恢复T+0的交易制度。

而正向证监会所说,恢复T+0交易属于资本市场基础制度的重大调整,需要进一步开展政策研究和制度准备,逐步形成市场共识。

从世界上比较发达的证券交易所看来,T+0不仅仅是只关注交易和结算时间,还需要研究出一套完整的跟T+0适配的交易制度。而根据中国结算最新公布的数据显示,全市场投资者数量于2021年2月超过1.8亿个。截至2021年2月底,全市场投资者数量为18147.87万个,其中自然人数量占比99.77%,机构投资者数量占比0.23%。

从这些数据来看,我国资本市场的投资者还是以自然人为主,因此,从保护投资者的角度来讲,T+0或许会加大市场投机行为,加大市场风险。

所以分析看来推行T+0还是一个长远的计划,但是由于全面注册制的慢慢推行,市场的流动性也会大大加强,恢复T+0也是大势所趋,也会更加适配国内资本市场的发展。相信在不久的将来,国内随着资本市场的更加繁荣,机制更加完善,会出现一种适合国内资本市场的T+0制度。

(作者:资本邦 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。