2月信贷数据“淡季不淡”,企业融资需求旺盛。社融和信贷大超预期,主要因为企业中长期信贷同比大幅新增。就地过年政策下,企业节后开工进度较快,融资需求展现旺盛态势。

2月信贷数据“淡季不淡”,企业融资需求旺盛。社融和信贷大超预期,主要因为企业中长期信贷同比大幅新增。就地过年政策下,企业节后开工进度较快,融资需求展现旺盛态势。

一、信贷数据淡季不淡,企业融资需求旺盛

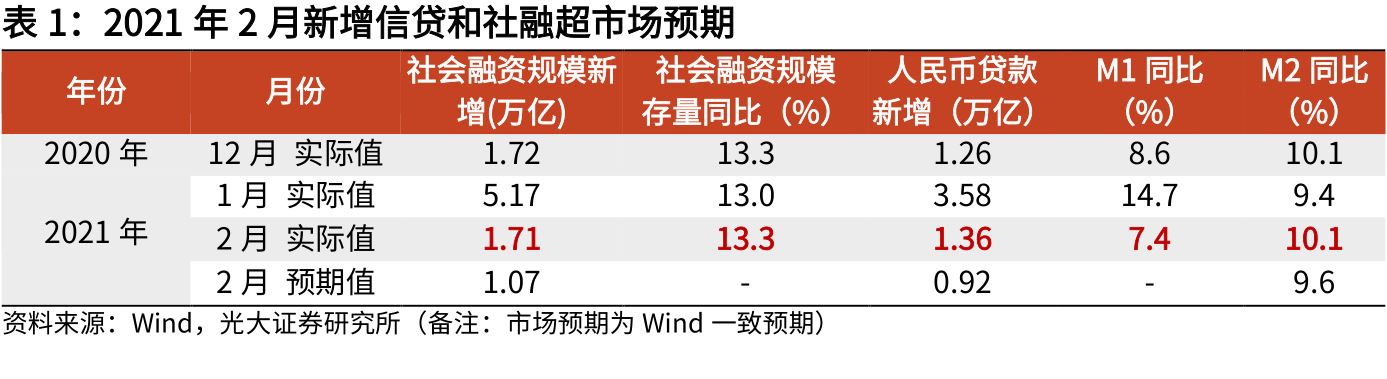

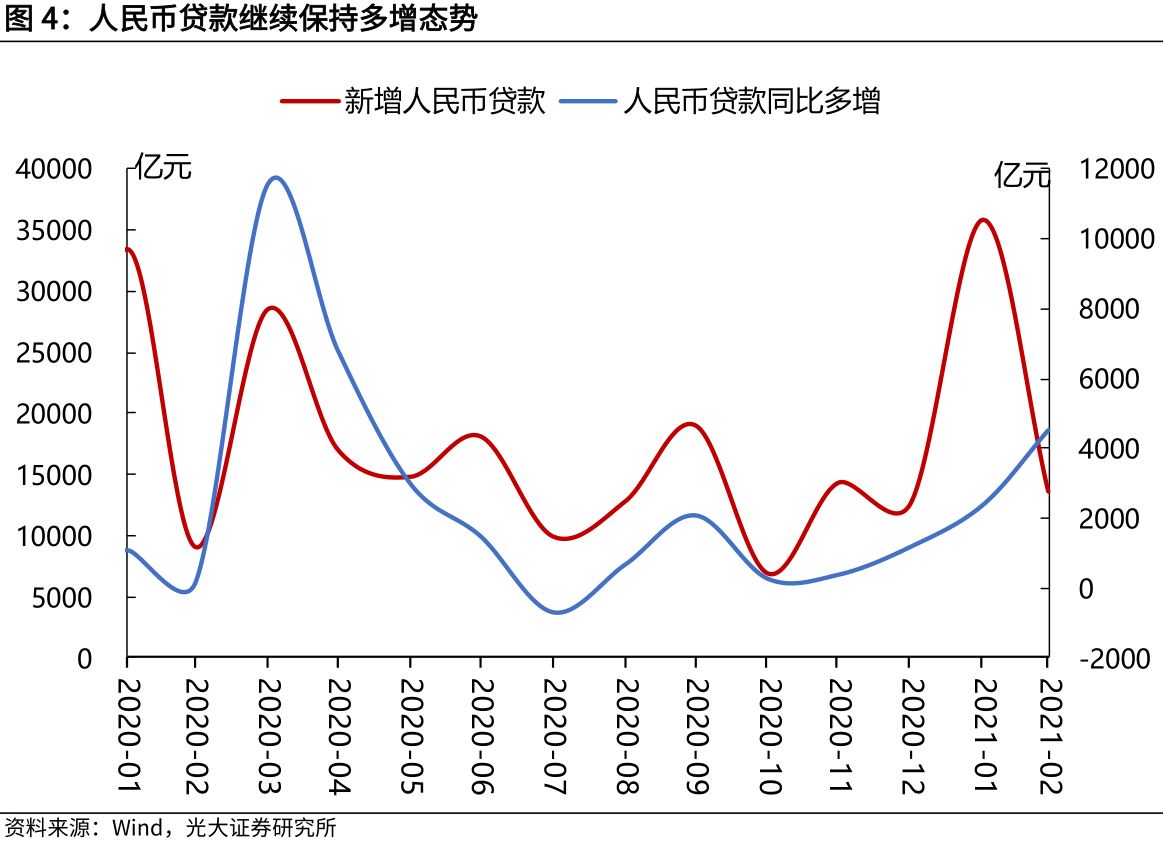

事件:2021年3月10日,中国人民银行公布2021年2月金融信贷数据,新增社融1.71万亿元,同比多增8392亿元,预期1.07万亿,前值5.17万亿;新增人民币贷款1.36万亿,同比多增4529亿元,预期9192亿,前值3.58万亿;M2增速10.1%,预期9.6%,前值9.4%。

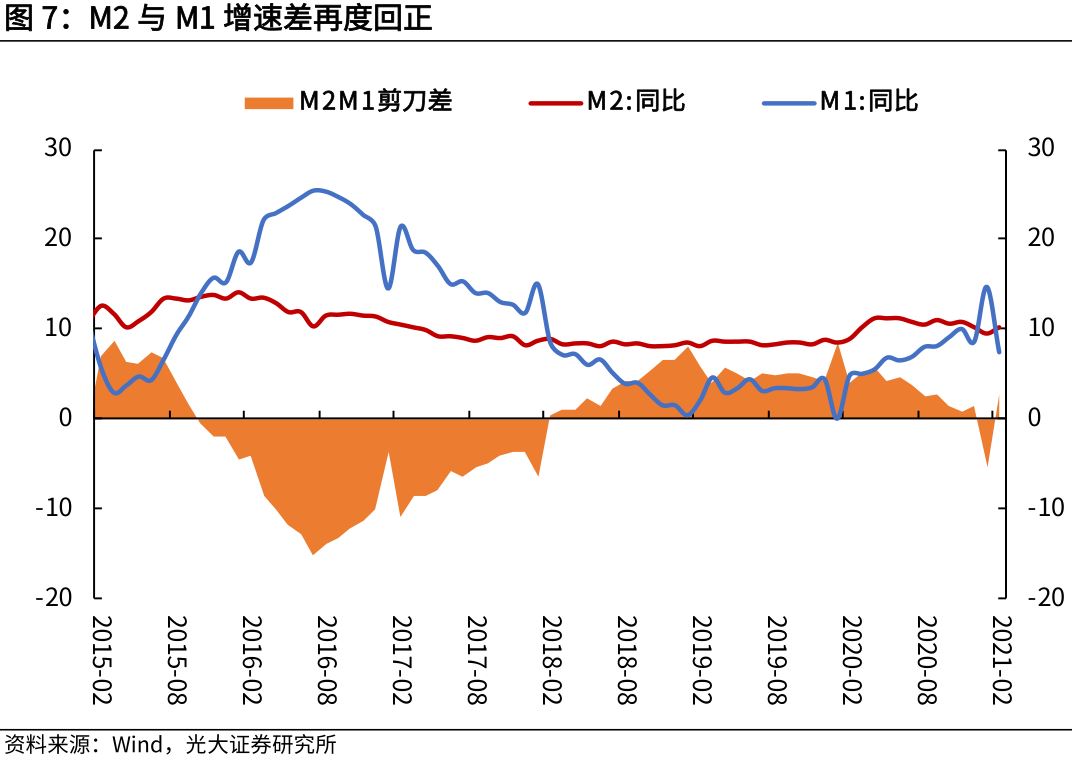

核心观点:2月信贷数据“淡季不淡”,大幅超越市场预期。2月新增社融大超预期,信贷多增是重要来源。新增信贷主要由企业中长期贷款贡献,这反映企业资本开支持续加速,制造业投资活动强劲。尤其是就地过年政策下,企业节后开工进度较快,叠加出口订单较强,企业有动力加大投资更新产能,融资需求旺盛。M2与M1增速差再度回正,主要系春节错位导致年终奖金与工资结算高峰,居民存款大幅增加,而企业活期存款则大幅减少,以及前期留存的财政资金加速投放。

展望后续,受制于去年同期社融高基数效应,社融增速或有所放缓,但今年两会政府报告中再次提及,货币政策稳字当头,货币供应量和社会融资规模增速与名义经济增速基本匹配,预计社融增速不会急转直下。

二、新增社融大超预期,信贷是重要来源

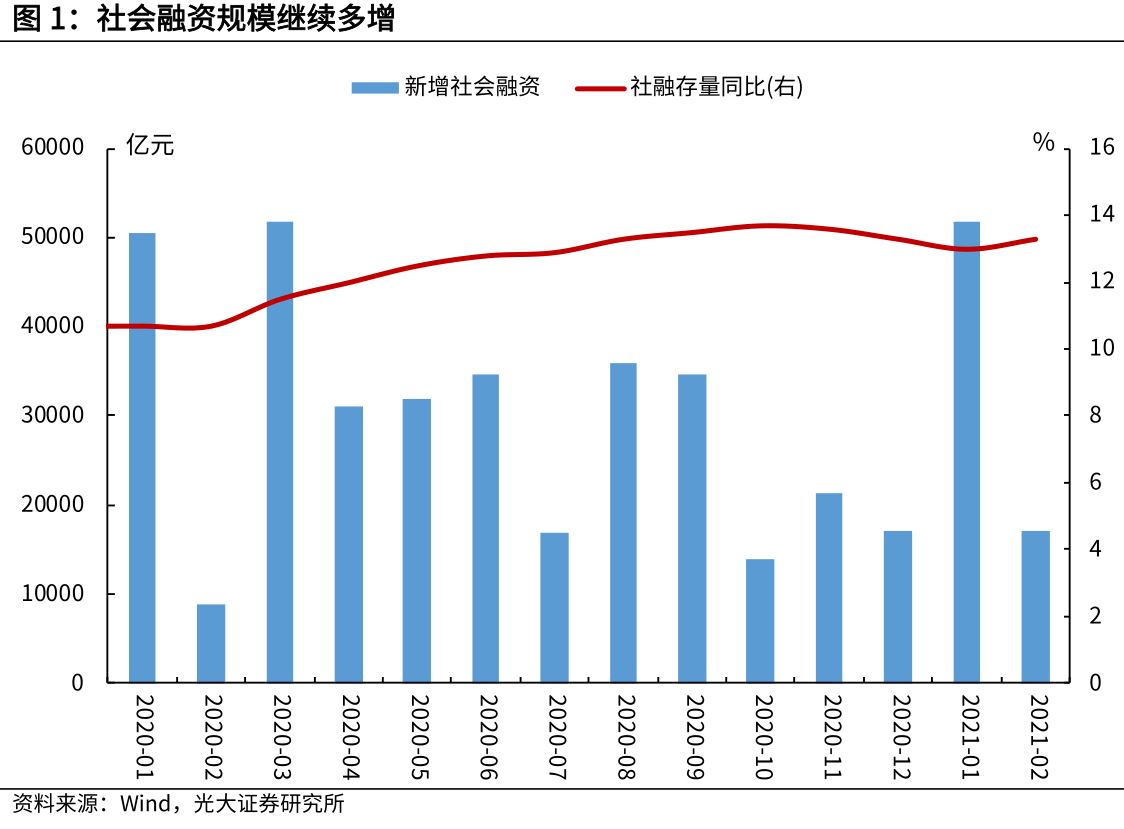

新增社融规模大幅超预期。2021年2月社会融资规模1.71万亿,同比多增8363亿,大幅超越市场预期的1.07万亿。2月底社融存量规模291.36万亿,同比增长13.3%,较上月上行0.3个百分点,其中:

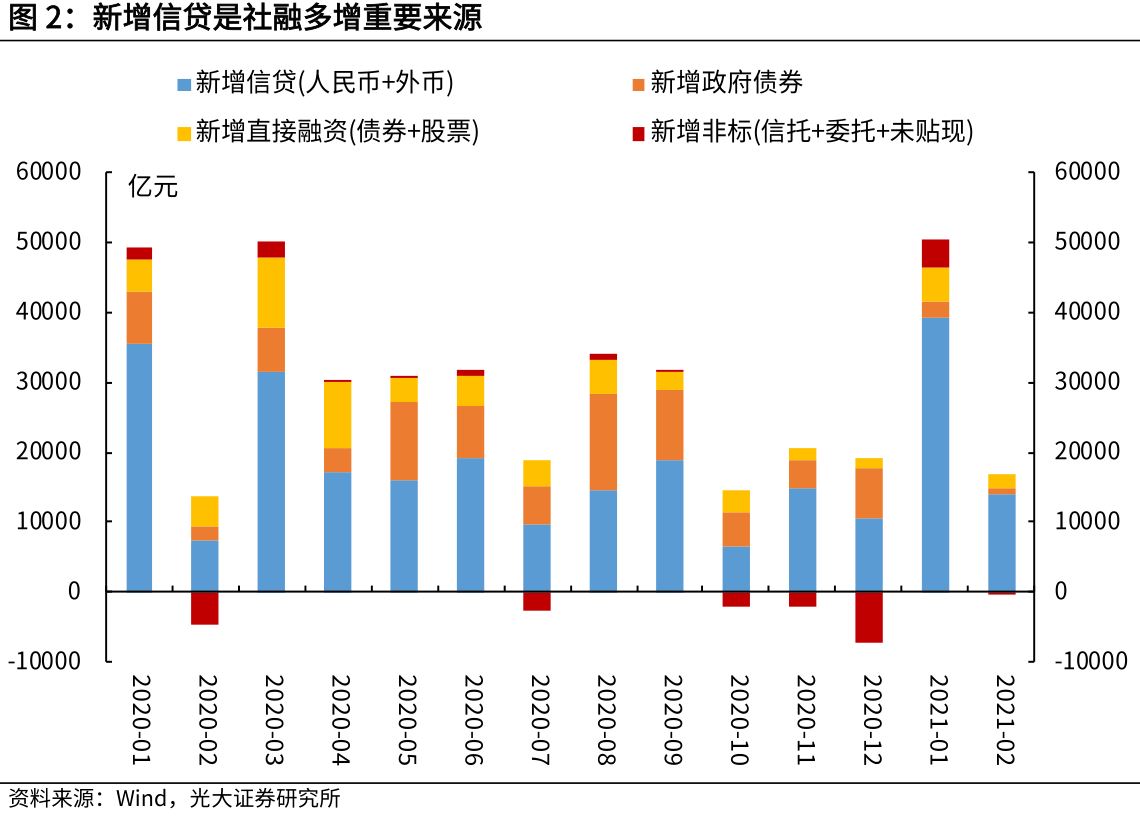

信贷方面,2月份新增人民币贷款1.34万亿,同比多增6211亿,是社融规模多增的重要来源。考虑到2020年2月数据受到疫情扰动,与2019年2月比,信贷同比多增5759亿元,也是历年2月的较高水平。

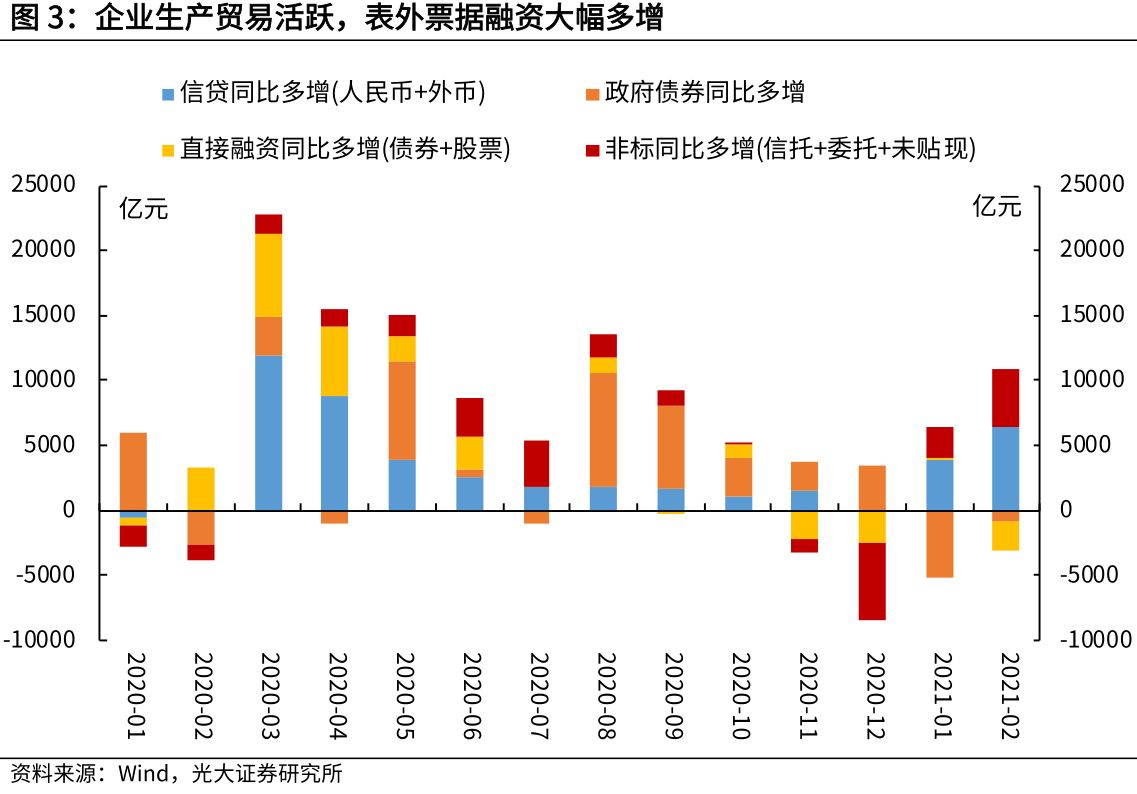

非标融资方面,2月份非标融资减少396亿元,同比少减4461亿元,表外规模持续压降。其中,信托贷款融资减少936亿元,同比多减396亿元;委托贷款减少100亿元,同比少减256亿元;表外票据融资增加640亿元,同比多增4601亿元,主要系就地过年政策下,2月份企业生产贸易相对活跃,对于票据需求大幅增加。

政府债券方面,2月份政府债券净融资1017亿元,同比减少807亿元,相对1月的同比减少5176亿元,已经大幅好转。

直接融资方面,2月企业债券融资1306亿元,同比减少2588亿元,发行淡季内企业债券融资活动减少,但仍好于去年年底。2月股票融资693亿元,同比多增244亿元。

三、企业投资活动加速,融资需求旺盛

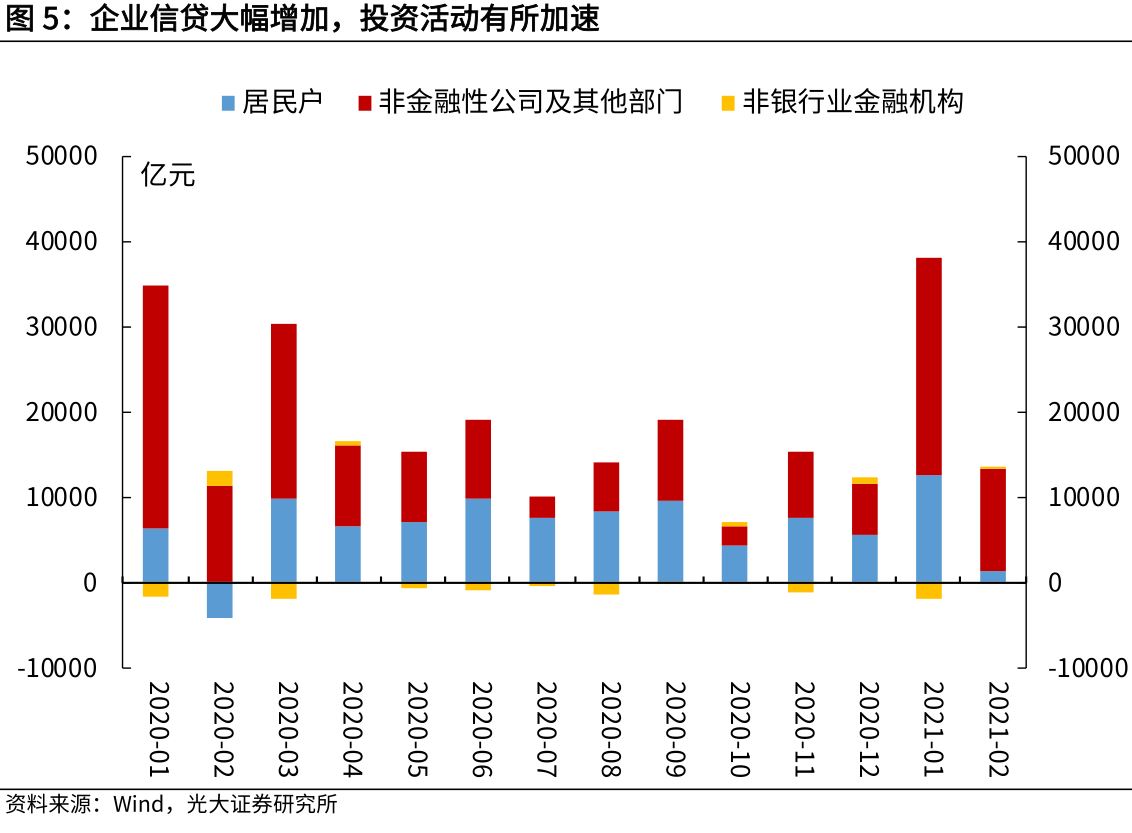

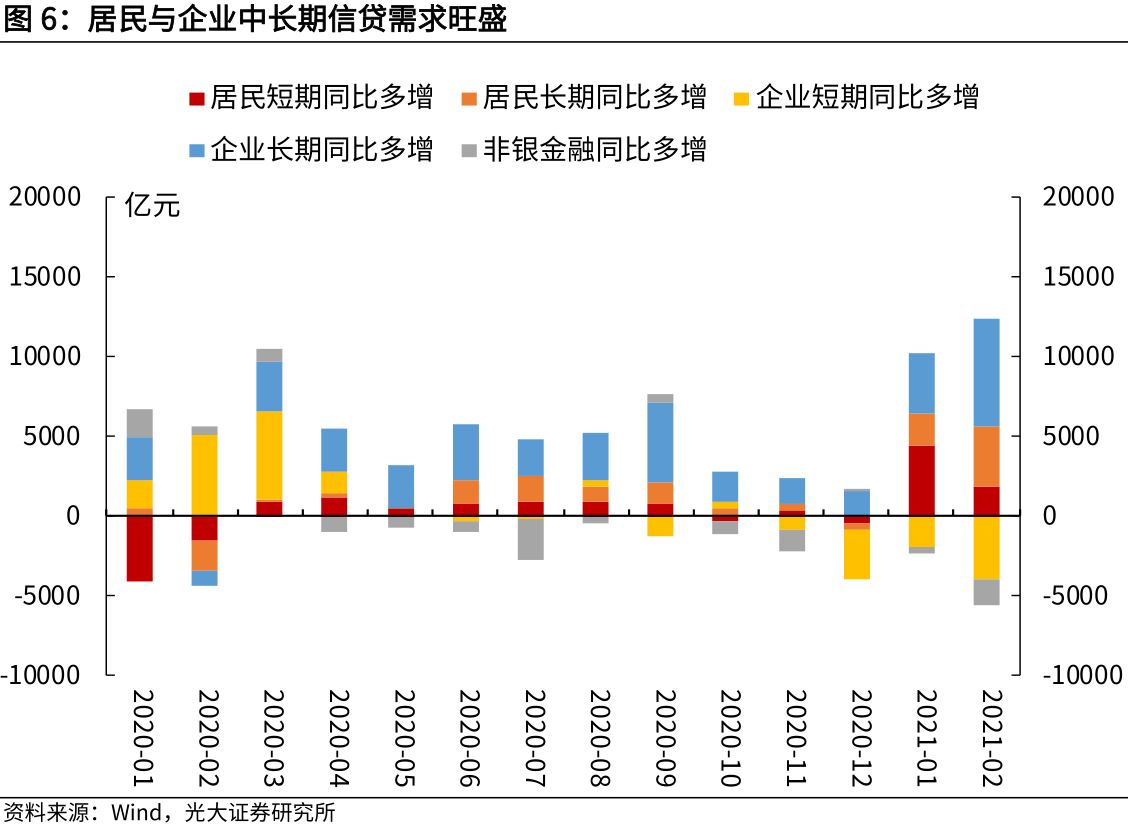

2月新增人民币贷款1.36万亿元,同比多增4529亿元,远超市场预期的9200亿元;与2019年2月相比,也同比多增4742亿元。整体上,2月份新增信贷总量虽远不及1月的3.58万亿,但已大超预期,创历史同期新高。新增贷款规模主要由企业中长期贷款贡献,具体来看:

在企业端,2月新增中长期贷款1.1万亿,同比多增6843亿,同比增幅较2020年12月及2021年1月持续扩大,反映企业资本开支持续加速,制造业投资活动强劲。2月超预期的出口数据亦可印证制造业景气程度改善,企业有动力加大投资更新产能。企业短期贷款新增2497亿,同比少增4052亿;企业表内票据减少1855亿,同比多减2489亿。企业短贷和票据融资同比继续少增,主要受去年同期政策影响下短贷高基数效应,和当前信贷管控政策下,信贷额度结构性流向企业中长贷的影响。

在居民端,2月份住户贷款新增1421亿,同比多增5554亿。其中居民中长期贷款增加4113亿,同比多增3742亿。一方面,房企加快新开工和预售,地产销售依旧强劲;另一方面,去年2月份疫情压制了居民信贷需求,基数较低。

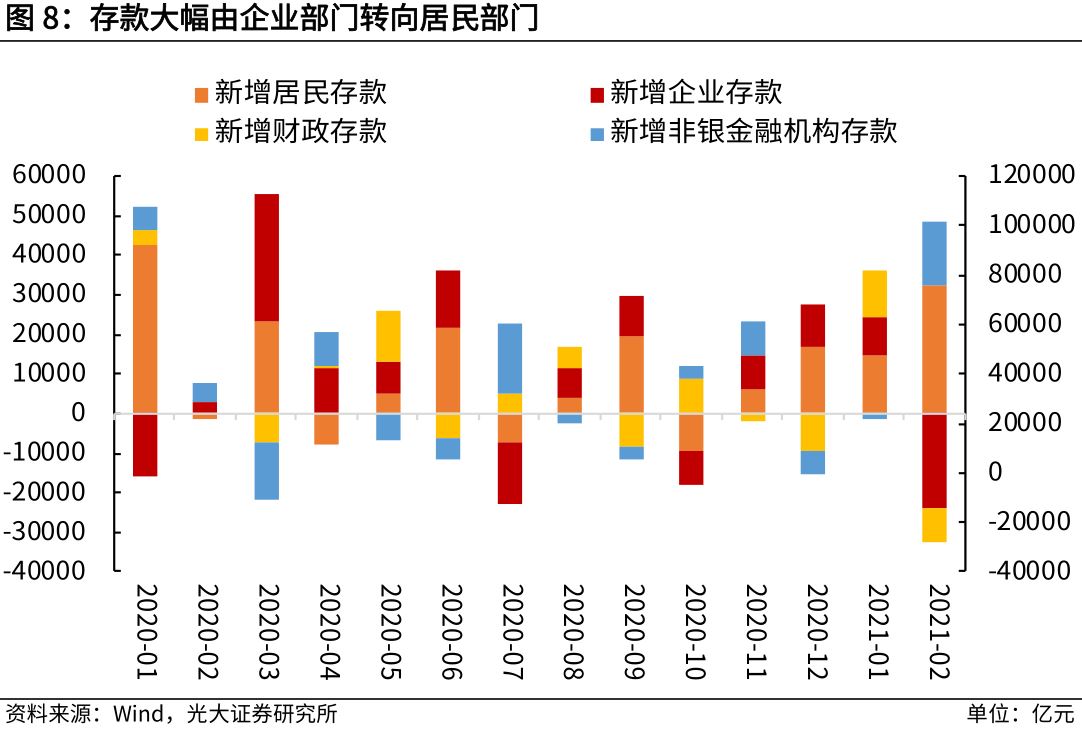

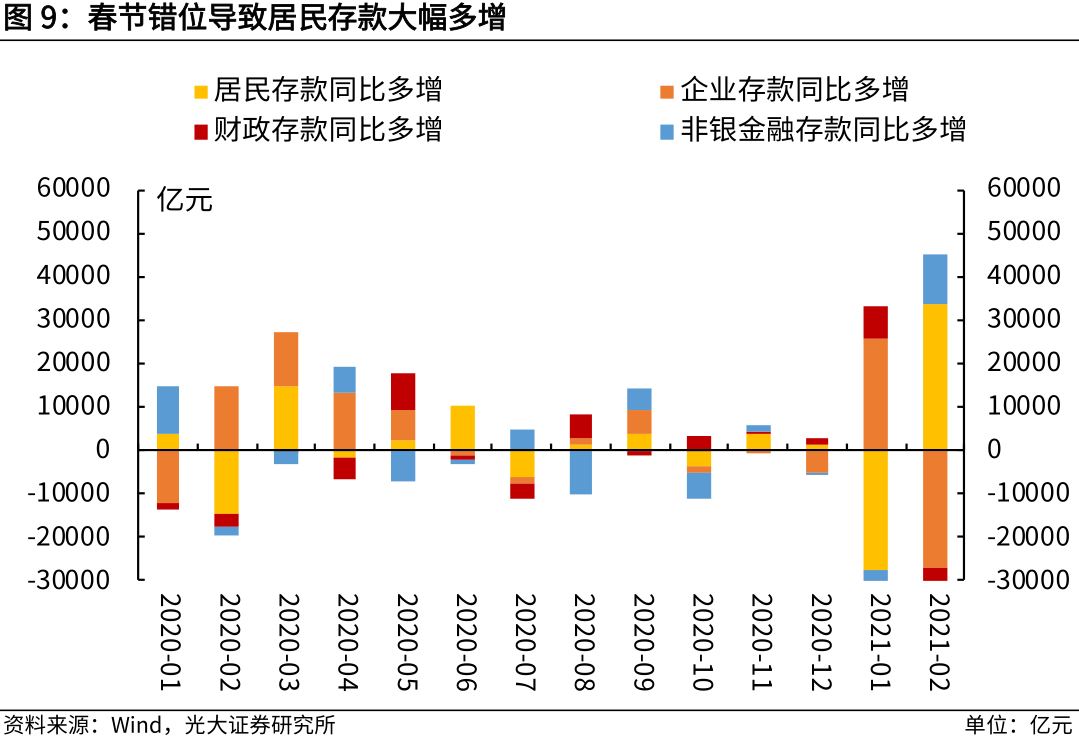

四、M2与M1增速差再度回正,存款转向居民部门

M2与M1增速差再度回正。2021年2月,广义货币(M2)同比增长10.1%,增速比上月高0.7个百分点,高于市场预期0.5个百分点;狭义货币(M1)同比增长7.4%,增速比上月低7.3个百分点。一方面,2月份进入春节,年终奖金与工资结算高峰,居民存款大幅增加,而企业活期存款则大幅减少;另一方面,2月份财政资金加速投放,财政支出较为积极。

存款大幅由企业部门转向居民部门。2月份人民币存款增加1.15万亿元,同比多增1294亿元,其中,住户存款增加3.26万亿元,同比多增3.38万亿元;非金融企业存款减少2.42万亿元,同比多减2.70万亿元;存款大幅由企业部门向居民部门倾斜,主要源于今年春节移至2月份,企业奖金以及工资年终结算,导致企业存款减少,相应居民存款大幅增加。

政府配套基建力度增强,财政相关资金陆续投放。1月份财政性存款增加1.17万亿,同比多增0.8万亿,财政收入较好而支出缓慢;2月份财政性存款减少8479亿元,同比多减8687亿元,这表明一季度政府基建项目力度较强,财政相关配套资金陆续投放。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。