预计在疫苗接种快速推进、工业品价格上涨、消费能力释放、财政刺激政策四大主线支撑下,美国实际通胀水平有望进一步提升。

近日来,美国五年通胀预期达到次贷危机以来最高水平,引发投资者的广泛关注。相比次贷危机后的财政政策,本轮复苏同样由政策驱动,但财政刺激的力度和连续性更强,美联储对通胀的容忍度也高于以往。预计在疫苗接种快速推进、工业品价格上涨、消费能力释放、财政刺激政策四大主线支撑下,美国实际通胀水平有望进一步提升。

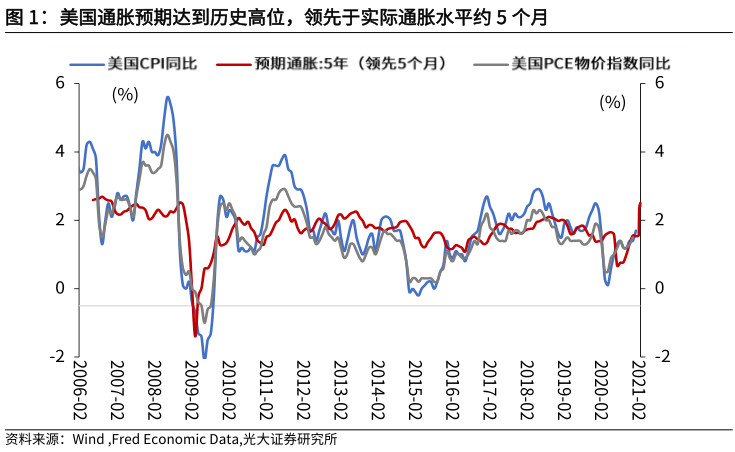

1. 美国通胀预期达到历史高位,与实际通胀存在分化

在宽松刺激政策的落地和经济复苏预期下,美国五年通胀预期达到次贷危机以来最高水平。近日来,随着美联储1.9万亿美元刺激政策的落地和美国疫情的好转,大宗商品价格快速上行,市场对经济复苏和通胀的预期不断升温。截至3月12日,美国五年通胀预期已达到2.51%,创下次贷危机以来的最高通胀预期水平,引发投资者对全球再通胀交易的担忧与讨论。

从历史数据来看,五年通胀预期领先与实际通胀水平约5个月,通胀预期的快速提升主要由于本轮经济从冲击到修复的特殊性。一方面,本次疫情冲击下,美国居民获得大量财政补贴,居民资产负债表整体并未受损,金融资产和房地产价格反而大涨,因此居民的消费能力未降反升。另一方面,以往经济风险在不同经济体之间的传导往往存在一定时间差,而目前海内外疫情恢复和经济修复的进程同步性更强,内外需共振,对经济增长的支撑更加强劲。预计在多重因素的推动下,未来实际通胀水平有望向通胀预期收敛。

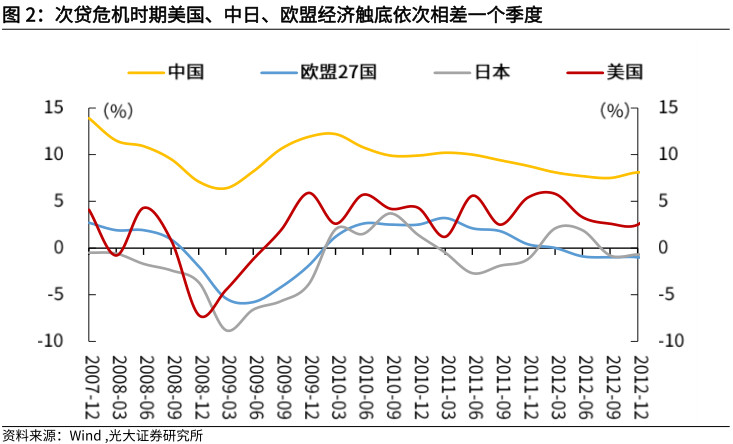

2. 次贷危机后美国通胀震荡抬升

回顾2008年后次贷危机后美国经济修复历程中的表现,我们可以看到通胀的抬升是一个震荡的过程。2008年下半年以来,危机后美国经济修复预期和通胀水平在三轮QE和HERA、TARP、ARRA三轮财政刺激政策的推动下得以修复;但一年后,在政策退出担忧和欧债危机的背景下,经济二次触底;随后经过第二轮政策刺激,经济和通胀水平再次提升。

与上次冲击后的类似,但从目前财政刺激法案的力度和美联储对通胀的容忍度来看,本轮美联储政策比次贷危机后的支持力度更强,对经济修复和通胀抬升形成了更强的支撑。

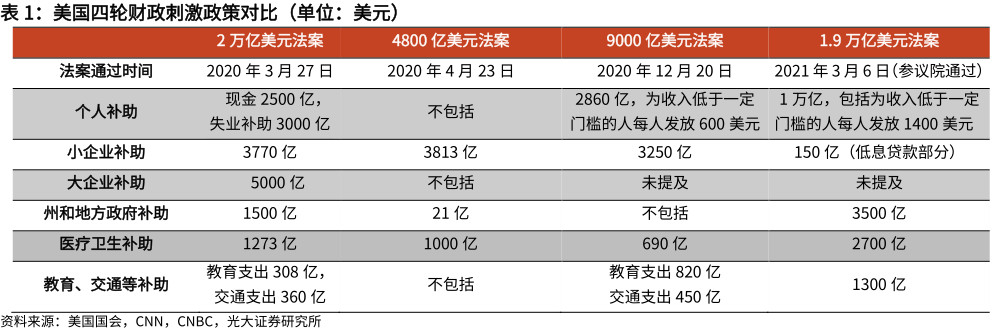

首先,本轮冲击下财政刺激的力度和连续性高于以往。不同于次贷危机后随着经济修复政策的较快退出,2020年3月至今,美国依次推出2万亿、4800亿、9000亿、1.9万亿美元的法案。参考次贷危机后的经验,在冲击后经济尚未完成内生性修复情况下,政策的较早退出将导致经济的二次冲击,因此需要警惕本轮通胀过快带来的政策退出风险。

其次,当前美联储对通胀的容忍程度高于以往。面对通胀的快速抬升,美联储主席鲍威尔在2月23日发表的演讲中重申鸽派立场,目前没有将重点放在通胀上,货币政策短期内料将不会发生转变。这意味着货币政策短期内也不会对通胀抬升趋势产生遏制。

3. 本轮美国通胀的四条推动主线

第一,疫苗接种加速下的疫后复苏逻辑。今年以来美国新增确诊人数震荡下行,疫苗研发捷报频传,接种的加速推进更为今年的经济复苏提供更多确定性因素。截至3月13日,美国每百人疫苗接种数达到30.2剂次,新冠疫苗接种总量达到9820.4万剂次。疫苗复苏的确定性带动了经济修复预期和通胀水平的抬升。

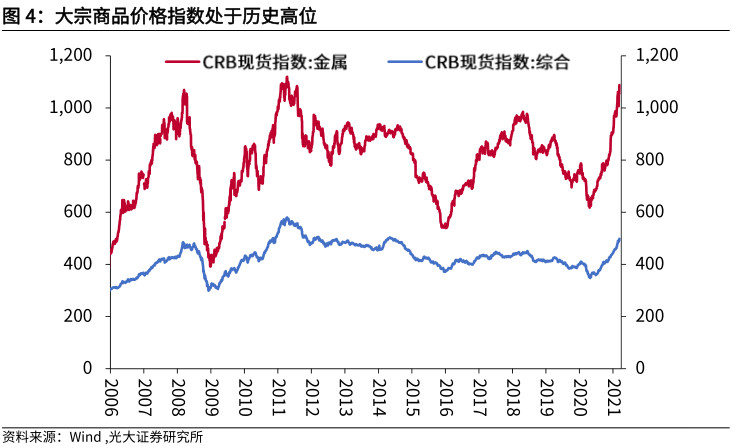

第二,全球朱格拉周期启动,工业品价格上涨的逻辑。疫情后经济重建和新需求的出现推动了朱格拉周期的开启,工业品需求上涨而产量有限,叠加2020年的低基数效应,工业品价格涨势明显。大宗商品价格指数目前处于历史高位,其中铜价与通胀关联紧密的铜价也开启了快速上升通道。

第三,居民消费能力释放的逻辑。本轮冲击中,美国加大了对企业和个人的补贴力度,失业率得到有效控制,居民资产负债表整体并未受损,金融资产和房地产价格反而大涨,收入和财富双双提升,因此居民的消费能力未降反升。随着疫苗接种快速推进下供给端和服务业的恢复,居民的消费有望得到进一步释放,对通胀形成一定支撑。

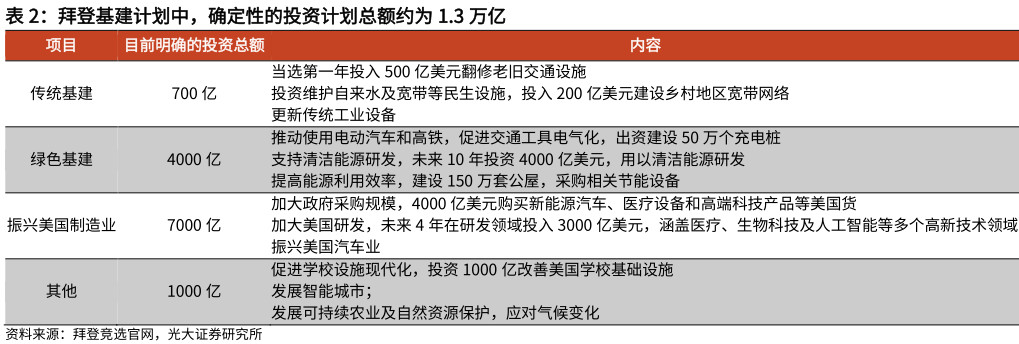

第四,财政刺激政策对经济和通胀形成支撑的逻辑。2020年3月以来,四轮财政刺激政策的推出提振了经济的修复,并带动资产价格的提升,也促进了居民的消费。强有力且连续的财政强化了通胀预期。随着1.9万亿财政刺激法案落地,拜登重心或转向基建计划。基建计划总体包括公路桥梁等传统基建,清洁能源、电动汽车为主的绿色基建,振兴美国制造业计划,以及促进学校现代化、推动智慧城市建设等。其中,较为确定性的投资计划约为1.3万亿美元,横跨未来10年。到2021年10月1日进入下一财年后,基建计划将有极大可能再次通过“预算协调”机制落地。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。