出品|WEMONEY研究室

文|刘双霞

随着我国老龄人口占比逐渐提升,老年人金融市场规模越来越大。老年人热衷于银行理财产品,尤其喜欢到线下购买理财,但是老年人因信息面狭窄、风险辨别防范能力低、维权意识薄弱,容易遭受金融权益侵害。3·15来临之际,WEMONEY研究室梳理了近来老年人权益被侵犯的典型案例,希望老年人等弱势群体的权益保护能引起各届重视。

62岁老人工行买理财亏损18万

银行被判赔7万

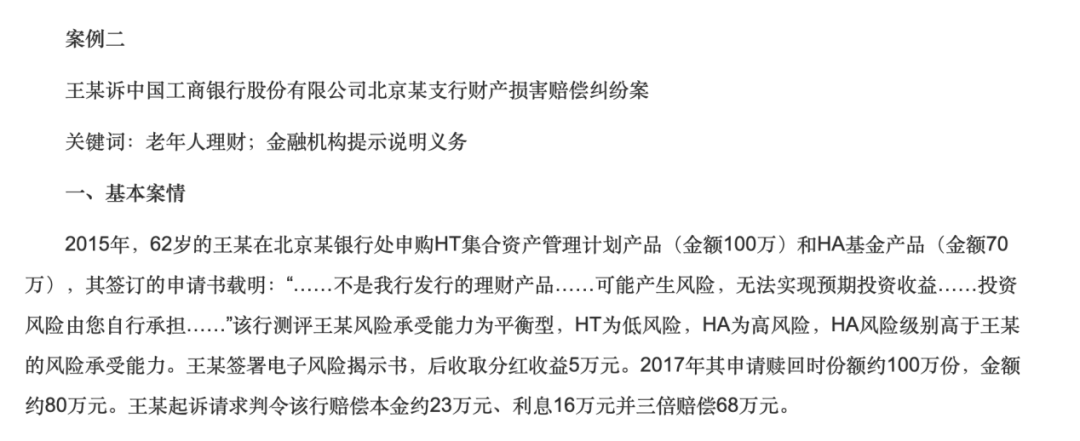

最高人民法院2021年发布的《人民法院老年人权益保护十大典型案例》,其中包括一起62岁老人诉某银行财产损害赔偿纠纷案。

62岁的王某在工商银行某支行买理财,2年多亏18万后将银行告上法庭,法院两次审理后最终判决:银行赔7万。

2015年,王某在北京某银行处申购HT集合资产管理计划产品(金额100万)和HA基金产品(金额70万),其签订的申请书载明:“……不是我行发行的理财产品……可能产生风险,无法实现预期投资收益……投资风险由您自行承担……”

该行测评王某风险承受能力为平衡型,HT为低风险,HA为高风险,HA风险级别高于王某的风险承受能力。

据裁判文书显示,王某于2017年末将上述集合资产管理计划产品赎回时,赎回金额为约77万元,除去其于2015年中旬获得该产品的分红约5万元外,其实际亏损了约18万元。

王某起诉请求判令该行赔偿本金约23万元、利息16万元并三倍赔偿68万元。

北京市第二中级人民法院认为,案涉《资产管理合同》及《风险揭示书》等均系银行依循的规范性文件或自身制定的格式合同,不足以作为双方就案涉金融产品相关情况充分沟通的凭证。银行在销售过程中存在侵权行为,应承担30%本金损失。

同时,王某有投资理财经验,应当知晓签字确认行为效力;本案投资亏损的直接原因是金融市场的正常波动,并非该行的代理行为导致,王某亦应对投资损失承担一定的责任。故判决银行赔偿王某7万元。

最高人民法院指出,该案的典型意义在于明确规则尺度,保护老年人金融消费安全。本案是《全国法院民商事审判工作会议纪要》发布后首批维护金融消费者权益案件之一,指出银行应就投资者的年龄、投资经验、专业能力进行审查并考虑老年消费者情况等,对老年投资者应给予特别提示。

分支机构对老年客户风险评估有误

光大银行被银保监通报

上述工商银行的案例并非个例。光大银行曾因对客户风险承受能力评估管控不力等被银保监会通报。值得关注的是,相关违规操作牵扯光大银行500多家分支机构。

2021年2月3日,银保监会官网发布的《关于光大银行侵害消费者权益情况的通报》指出,银保监会消保局对光大银行服务收费、理财产品适当性及消保情况检查中,发现该行违规代客操作、存在短信营销宣传混淆自营和代销产品、适当性管理落实不到位等多项违规问题。

光大银行对客户风险承受能力评估管控不力,导致大量高龄客户风险承受能力评估结果高于实际等级,适当性管理落实不到位。2018年1月至2019年6月,该行客户年龄超过70周岁的风险承受能力评估问卷中年龄选项失真,涉及554家分支机构,北京、河北、吉林、福建、大连等地分支机构问题较为突出。

比如,2018年5月31日,一名72岁消费者在北京惠新西街支行风险承受能力评估问卷中勾选年龄“D.61-65”,使风险评估结果由实际的进取型改为激进型,并认购了高于其实际风险承受能力的“阳光红精英荟1期”产品100万元。

此外,光大银行还存在违规代客操作等问题。消费者通过光大银行自助设备购买理财产品时,存在银行员工违规代客操作的问题,涉及哈尔滨、太原、上海等地4家分支机构。比如,2019年6月11日,哈尔滨东大直支行有14笔理财产品销售,除输入密码外,其余流程均由银行员工违规代客操作。

光大银行成都、济南、青岛等地7家分支机构在短信营销中存在片面夸大产品收益、混淆自营理财和代销产品等问题。比如,2019年3月27日,成都冠城支行向消费者发送营销短信,宣称“光大银行冠城支行3月27日-3月31日发行‘光大阳光北斗星’(代码865034)”,但该产品实际由光大证券发行、光大银行代销,非光大银行自营产品。

银监会消保局称,光大银行相关违规行为,侵害了消费者知情权、自主选择权、公平交易权、财产安全权等基本权利。

银行理财乱象不断

拷问风控能力

面对专业性强且种类繁多的银行、保险、证券业务,老年人精力有限,风险意识和维权意识薄弱,往往成为金融消费的弱势群体。

北京市西城法院的一份调研指出,引发老年人金融消费纠纷案件的原因主要有以下四点:一是老年金融消费者风险意识与维权能力相对薄弱。二是金融产品或服务提供者的规范性不够。三是金融市场针对老年人的产品及服务短缺。四是社会宣传力度仍有不足。

西城法院建议,金融机构应当为老年人提供专门的金融服务,在销售金融产品时履行适当性义务,开发符合老年人需求及风险承受能力的金融产品。例如使用字体更大、设计简单的填表单,并配备专业服务人员加以耐心引导。

分析人士也提醒道,老年金融消费者应谨慎挑选金融产品或服务,签字前应充分了解产品及合同文本内容,提高维权意识增长金融知识,切忌听信他人说辞最后“稀里糊涂就签了字”。

除了上述案件,银行在销售理财产品时还存在理财产品信息披露不到位等问题,侵害了消费者权益,2021年已有多家银行因此收到监管罚单。工商银行理财资金投资他行信贷资产收益权或非标资产收益权、理财产品信息披露不到位等多项违法违规行为,被银保监会罚款5470万元。邮储银行部分分行为非保本理财产品出具保本承诺、出具与事实不符的理财投资清单等多项违法违规行为,银保监会依法予以罚款4550万元。

银保监会公布的数据显示,2020年第三季度,涉及理财类业务投诉4337件,占投诉总量的5.1%。不断涌现的银行理财乱象拷问着银行的风控能力。

(作者:WEMONEY研究室 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。