刚刚过去的周末,资本市场上演了一场火药味十足的造假争论,被讨论的主角竟是市值超4000亿的A股“猪中茅台”——牧原股份(002714.SZ)。

3月13日,雪球论坛“大V”“天地侠影”发文质疑牧原股份多项财务数据真实性后,迅速引发热议,文章评论超2600条。随后,多项质疑在讨论中获得解释,但牧原股份与牧原建筑关联交易问题仍然存疑。

3月14日下午,牧原股份在投资者互动平台侧面回应表示,公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。

截至3月12日收盘,牧原股份A股市值超4000亿,背后股东户数超15万户。

4000亿“猪茅”被质疑

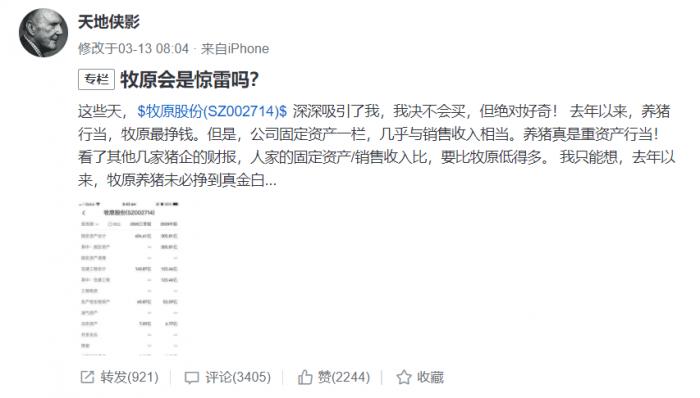

3月13日,“天地侠影”发表了《牧原会是惊雷吗?》一文,对“猪茅”牧原股份提出多项质疑,其中包括:固定资产/销售收入比 ,远高于其他猪企;公司少数股东ROE远低于母公司股东ROE;实际利润被控股股东旗下的建筑公司获取等。

文章发布后,“天地侠影”继续就牧原股份密集发表了诸多观点,质疑的点主要在于:

1、牧原股份的固定资产太高,几乎与销售收入相当,固定资产/销售收入远高于同行业其他上市公司;

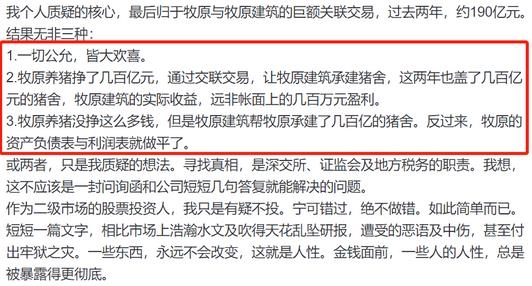

2、牧原股份与控股股东旗下建筑公司存在大量的关联交易(过去两年约190亿元),暗指承建猪圈的牧原建筑从上市公司赚了大钱;

3、少数股东ROE远低于母公司股东ROE,少数股东的ROE仅为13.98%,而归属母公司股东的ROE却高达47.88%,相当于这些少数股东在同上市公司做不挣钱的合伙生意。

这篇文章发布后,彻底打破了周末的平静,在资本圈引发激烈辩论,截至14日21:00点,该文章的的评论数量超2600条,参与讨论的更是不乏职业投资人、券商分析师等。

该帖受到巨大关注度,这与“天地侠影”的身份有关,根据搜狗百科显示,“天地侠影”本人为汪炜华,是中国股市的投资者和研究者,在大学工作,曾留学墨尔本大学。2013年,汪炜华曾因在网络上公开质疑广汇能源造假并被最终获刑入狱。

2点质疑被“打脸”,券商分析师、上市公司都来了

经过2天的激烈讨论,“天地侠影”质疑的问题越辩越明,其中固定资产/销售收入占比过高、少数股东ROE过低的问题,投资者都讨论出了合理的解释。

首先,关于牧原股份的固定资产/销售收入占比过高的问题,有投资者在评论中表示,这是由牧原的重资产养猪模式决定的,从饲料厂到繁殖猪仔再到养猪场,牧原全部亲自下场,全产业链打通,而温氏股份等其他企业,主要是外包养殖模式。

其次,关于少数股东ROE过低的问题,也有投资者明确给出了合理的解释:这是合并规则造成的,在母公司负债水平高,且长期股权投资占比高的情况下,会产生这种情况,2020年三季报时,牧原母公司的资产负债率为74%,长期股权投资是所有者权益的2倍。

这两个问题的解释,都让“天地侠影”心服口服。

最终,“天地侠影”将质疑的核心放在第三个问题:牧原股份的巨额关联交易,并给出了3个猜想。

对此,某券商农业团队认为,对于牧原的关联交易质疑并不成立,原因如下:

1、牧原建筑成立的主要原因就是减少建筑商环节层层外包、以及建筑环节的财务规范,从而达到为股份公司节约成本的目的。这些年牧原股份资本开支大幅增加,产能快速扩张,在建工程和固定资产投资大幅增长可以为其验证之一。

2、牧原股份的快速扩张、以及行业上下游产业,同行从其外购大量母猪,仔猪以及行业有口皆碑的评价可以为其验证之二。

争吵愈演愈烈,牧原股份似乎也坐不住了。3月14日下午,牧原股份在投资者互动平台回应投资者的提问时表示,公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。

牧原股份回应养猪成本问题

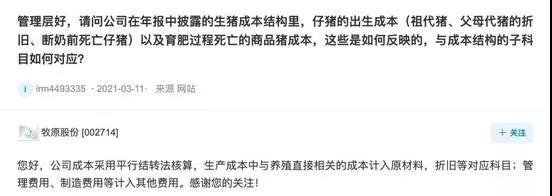

14日,有投资者在投资者互动平台提问:管理层好,请问公司在年报中披露的生猪成本结构里,仔猪的出生成本(祖代猪、父母代猪的折旧、断奶前死亡仔猪)以及育肥过程死亡的商品猪成本,这些是如何反映的,与成本结构的子科目如何对应?

牧原股份在投资者互动平台表示,您好,公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。感谢您的关注!

据了解,3月9日,牧原股份发布2021年1-2月份生猪销售简报,2021年1-2月,公司销售生猪488.7万头,销售收入122.81亿元,其中向全资子公司牧原肉食品有限公司(简称“牧原肉食”)销售生猪27.8万头。价格方面,商品猪价格整体呈现下降趋势,2021年1-2月,牧原股份商品猪销售均价26.95元/公斤,相比2020年12月份下降10.61%。

据国信证券分析,牧原股份2021年1-2月488.7万头出栏数量超预期,考虑到其2020年底262.4万头的能繁母猪存栏和131.9万头的后备母猪存栏,国信证券认为公司2021年生猪出栏有望达到4300万头,相对2020年的1812万头出栏量,实现翻倍以上增长。从售价来看,牧原股份1-2月平均售价26.95元/公斤略低于预期,预判均价还是略受非洲猪瘟疫情影响,但考虑到公司优异的管理,2021年公司业绩仍有望维持高增长。

从数据来看,牧原产能暴增的速度超过了猪肉价格下跌的速度,同时牧原的养殖成本低于主要竞争对手,相当于靠经营质量逆袭了周期下滑。

综合:券商中国、中国基金报、互动平台等

(编辑:梁宇芳)