作者:卢国昆(S1090615040005)

引言

“零碳”正由全球共识转化为各国政策目标,2015年达成的《巴黎协定》提出了全球碳排放应尽快达峰,在本世纪下半叶实现净零碳排放的具体目标。近期两会提出的“碳达峰”和“碳中和”目标,标志着中国将在碳减排领域发挥更大作用。从气候治理到能源转型,从经济国内大循环到,碳中和在可持续发展战略布局的意义,不言而喻。我们认为应当从碳中和的整体概况入手,寻找投资机会。

01

什么是“碳中和”和“碳达峰”?

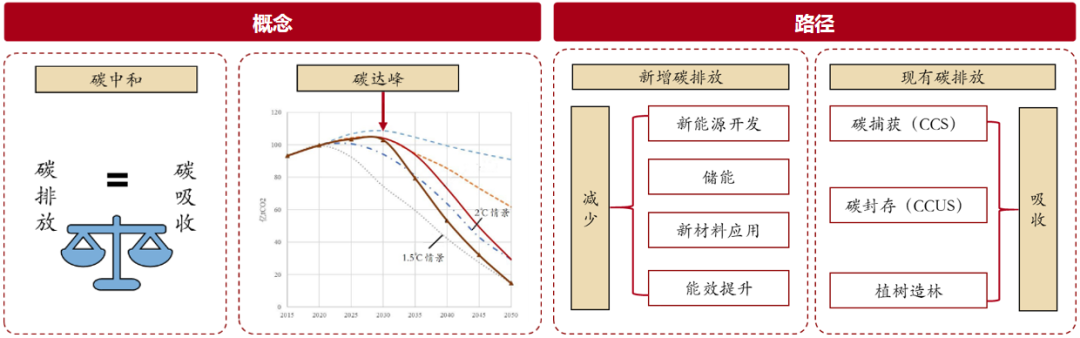

碳中和:碳中和是指通过使用低碳能源取代化石燃料、植树造林、节能减排等形式,以抵消二氧化碳的人为排放量相抵消,达到净碳排放为零的效果。碳达峰:二氧化碳的排放规模达到峰值,并呈现趋势性下滑的过程。

碳中和的实现主要有两种路径:(1)减少新增碳排放:指使用低碳或零碳排技术(如可再生能源风能、太阳能等),避免因燃烧化石燃料而排放二氧化碳到大气中(2)吸收现有碳排放:指通过碳补偿机制(如植树造林等),使其产生的碳排放量,等同于在其它地方减少的碳排放量。

02

全球现状:

气候变暖,全球“碳达峰”在路上

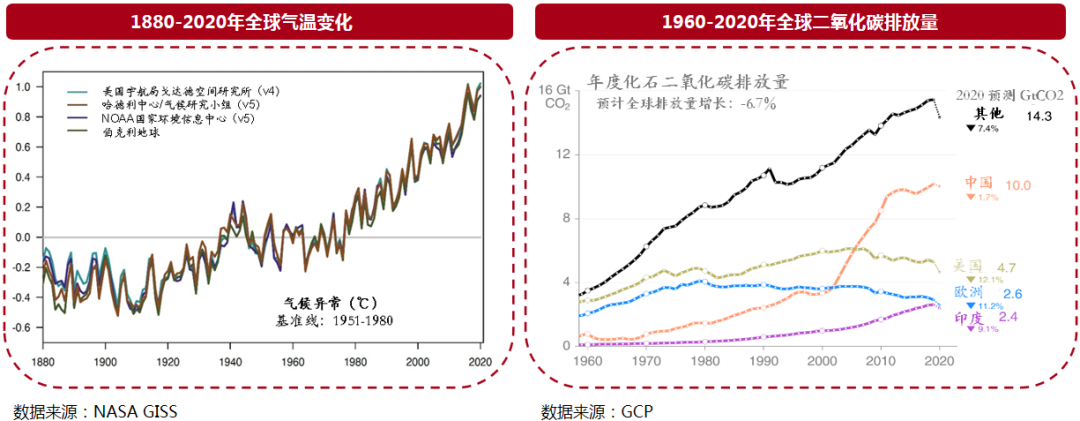

据世界气象组织(WMO)数据显示, 20世纪80年代以来,全球气候变暖速度加快。气候变暖将导致雾霾天气增多、气候异常、海平面上升、传染病增加、濒危物种灭绝等众多严重后果。

▍全球二氧化碳排放情况:

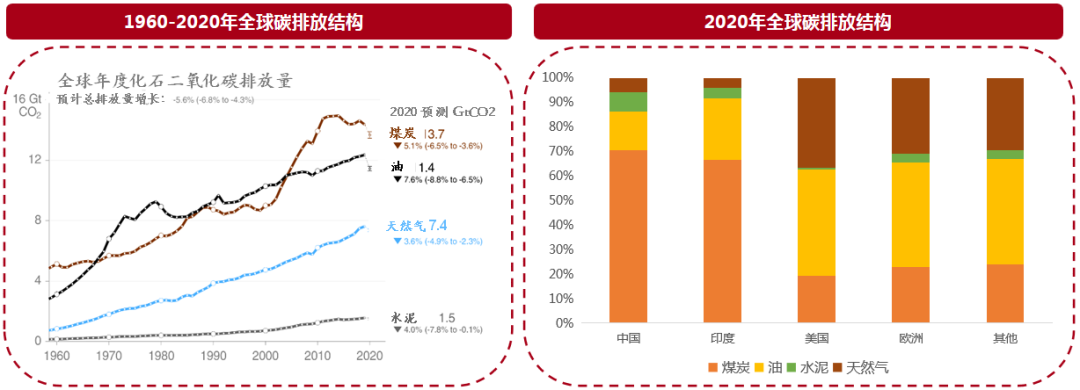

二氧化碳排放量常用作监测温室气体排放的主要指标。1965年以来,全球二氧化碳排放量不断增加,2020年全球化石燃料和工业的二氧化碳排放量预计为340亿吨,大气中二氧化碳的浓度比工业化前水平高48%。2020年中国、美国、欧盟、印度为全球碳排放主力,分别排放100、47、26、24亿吨,合计占比58%,其中中国、印度仍未到达碳达峰目标。从全球角度看,化石燃料二氧化碳排放结构由煤、燃油主导,发展中国家中国、印度结构相似;发达国家及经济体如欧洲、美国,以天然气、燃油为主。

数据来源:GCP、招商证券研究咨询部

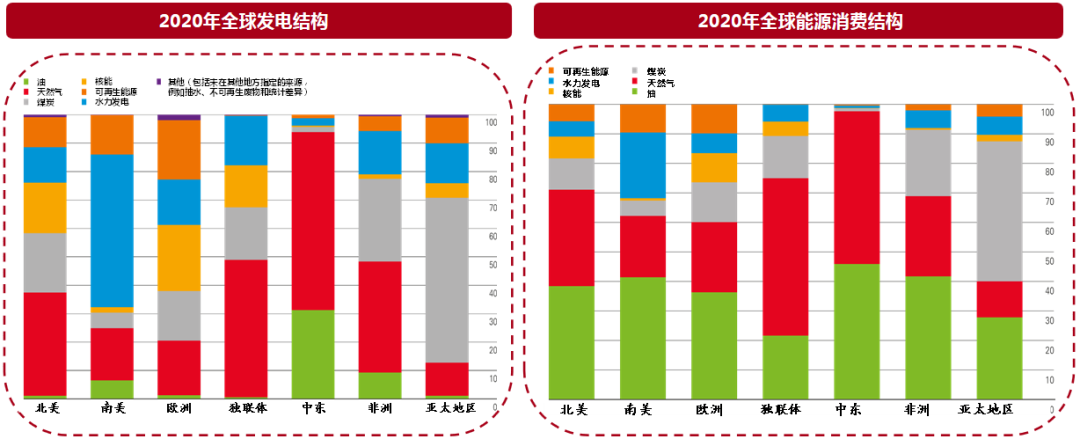

▍全球发电量、能源需求:结构差异较大,亚洲以化石能源为主

从发电结构进行剖析,亚洲、非洲以煤、天然气发电为主,中东以天然气、原油为主,而欧美发电结构更加多元,包括天然气、水电、核电等。从全球角度看,能源消费结构由煤、燃油、天然气主导,亚洲以煤、燃油为主,欧美、中东以天然气、燃油为主。

数据来源:BP

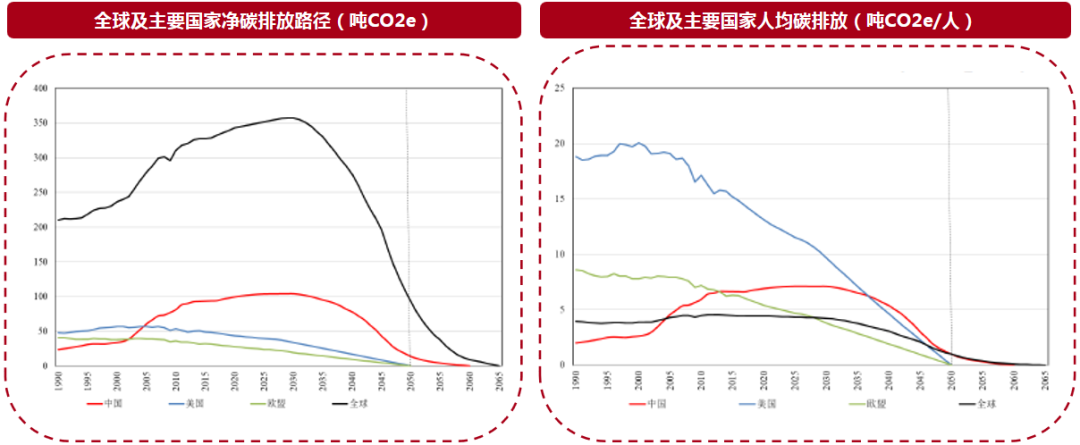

▍全球“碳达峰”:发达国家已实现,中国的减排任务较重

实现长期碳中和目标,需要所有国家都要做出巨大努力,中国2060年实现碳中和,相比发达国家2050年碳中和的挑战更大:1)欧美从碳达峰到碳中和,有50-70年过渡期,中国只有30年。2)中国人均净碳排放增长已大幅减缓,2030~2050年中国年减排率平均将达8~10%,远超发达国家减排的速度和力度。

数据来源:清华研究院

03

国内现状:化石能源为主,结构差异较大,新能源占比持续提升

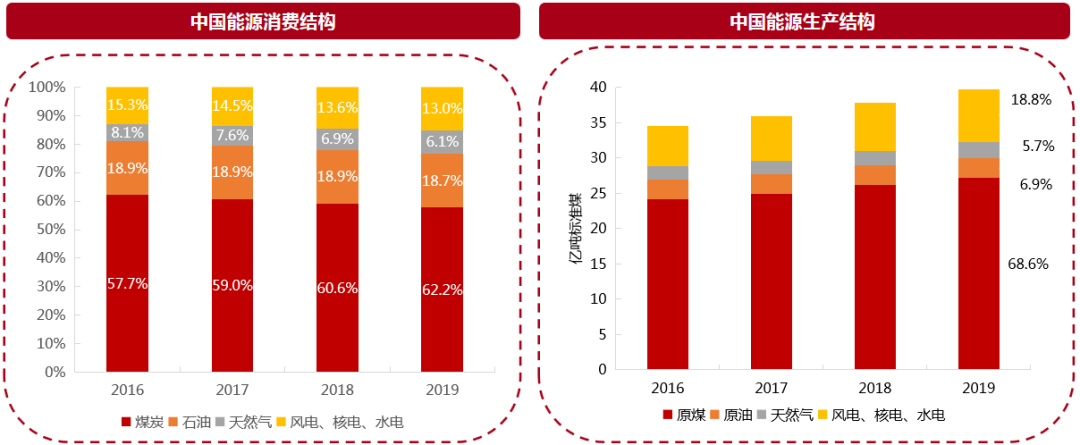

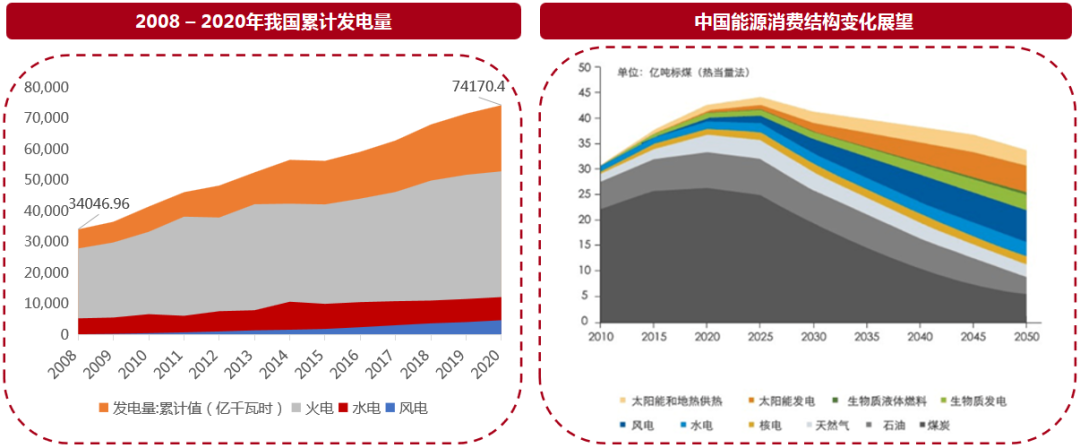

我国以火力发电为主,2008-2020年间风力发电逐步发展,今年达到全国总发电量占比3.2%,未来发展空间扩张可期。我国能源生产结构以原煤居多,近几年消费结构中煤炭的比例逐年下降,风电、核电、水电的比例逐步提高,初露节能环保转型、低碳时代发展苗头。据《中国2050高比例可再生能源发展情景暨路径研究》报告预测,至2050年,电力占终端能源消费的比例为62%,其中非化石能源占比达到了66%,同比2010年,终端电气化比例提高36%。在终端电力供应中,非化石能源发电量占比91%,其中可再生能源占比达到62%,能源效率比2010年提高90%。

数据来源:国家统计局、招商证券研究咨询部

数据来源:wind、国家发改委、招商证券研究咨询部

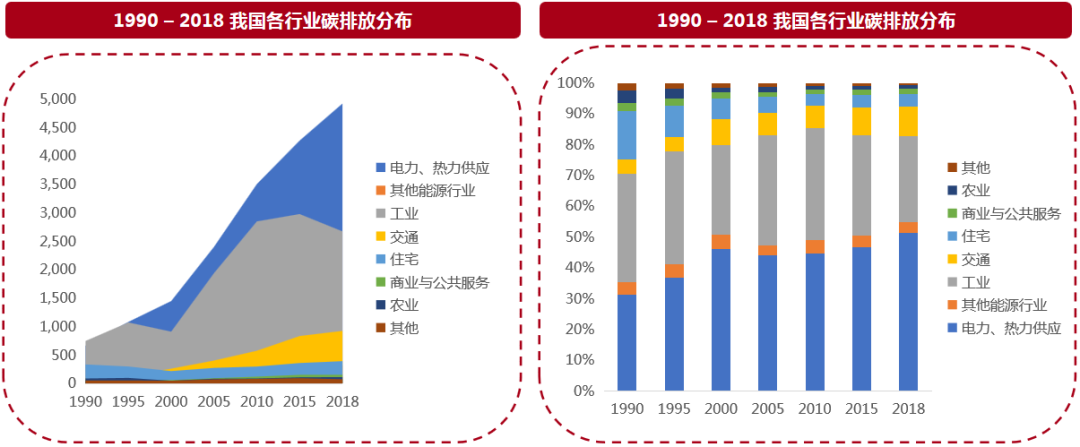

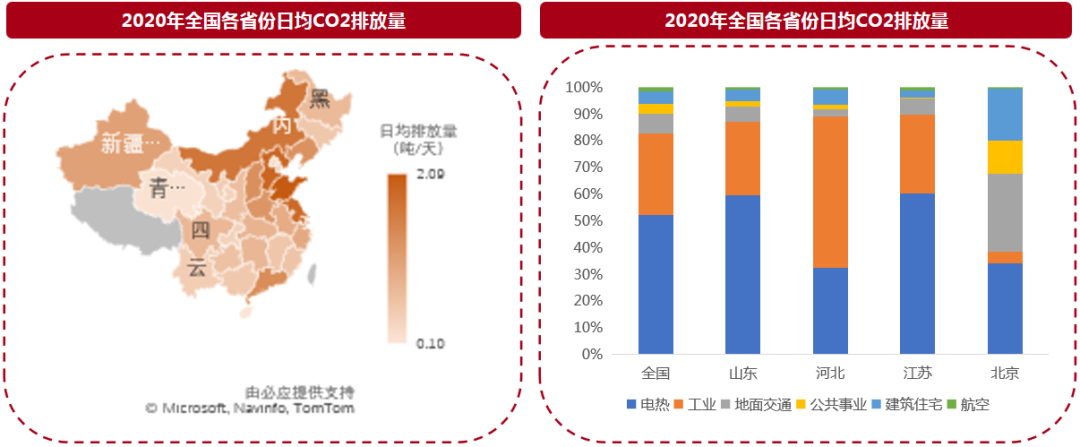

我国各行业碳排放分布中, 2018年碳排放占比靠前行业分别为:电力/热力供应和工业,主要以中上游的原材料和制造行业为主;而碳排放较少的行业分别为:交通、住宅、商业与公共服务,主要以下游消费类行业为主。从排放量的角度看,山东、河北、江苏日均碳排放量最高。尽管碳排放结构不同,但电热和工业依旧在贡献排放量方面占据绝对主导地位(电热52.29%,工业30.22%,合计82.51%)。中国幅员辽阔,地理和自然禀赋各有千秋,在减少碳排放时,不仅要关注总量的控制,更要从排放结构的角度出发,有针对性地实施政策。例如针对山东省加快能源升级,河北省进行工业治理,北京市加快绿色交通、生态城市建设等。

数据来源:IEA、招商证券研究咨询部

数据来源:ICOS、招商证券研究咨询部

▍“碳中和”的阶段进程与路径选择:

碳减排:中国距离最终的净零排放仍有10-30年的机会。在此期间,减排是一切行动计划的主旨。低碳排放发展转型战略是一项综合性的长期规划,具体方面包括:终端节能与再电气化,能源体系深度脱碳化,非二氧化碳温室气体减排与城市化节能等。

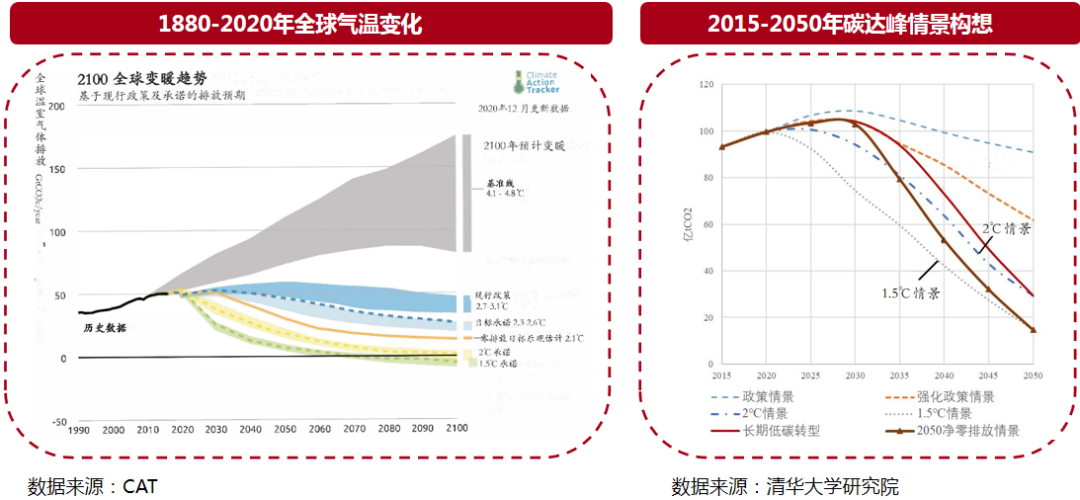

碳达峰:对于碳达峰的要求,可以从四种情景构想:(1)政策情景:根据国家自主贡献(NDC)目标。(2)强化政策情景:在NDC的基础上不断强化减排力。(3)2℃情景:全球温度升高控制在不超过2℃。(4)1.5℃情景:全球温度升高控制在1.5℃以下。

从排放峰值的角度,清华大学研究表明,我国预期能够在2030年实现碳达峰,预期峰值可控制在120亿吨和人均8.5吨之内。2050年实现净零排放情景的实施路径处于1.5℃情景和2℃情景之间,我国目前明确的长期低碳转型路径已超出强化NDC政策情景的要求,接近2℃情景。事实上,中国NDC绝大多数指标的进展顺利,其中大多数指标在2018年的完成情况已经超出2020年预期目标。这为2030年实现碳排放达峰奠定了坚实的基础。

碳中和:从整体来看,我国的最终目标是实现二氧化碳的全面净零排放,也就是达到碳中和的要求。四种不同路径对碳排放要求的严苛程度由浅至深。根据清华大学气候变化与可持续发展研究院给出的测算,我国提出2060年前实现碳中和的目标,实际上就是要努力实现1.5℃情景下的减排路径。通过比较得出,1.5℃路径实际上是将碳达峰的实施时点向前平移,而峰值与长期低碳转型的路径和2℃路径较为相似。达峰时点的提前在短期内对减排提出了更高要求,但后续碳排放下降的趋势更加平缓,符合可持续发展的要求。由于我国人口庞杂,能源结构特殊,过度加速转型将对社会效益及经济稳定造成负面影响。因此,我国碳中和路径的目标是在2030年完成碳达峰后,加速向2℃目标和1.5℃目标减排路径过渡。路径规划给予行业发展以缓冲空间,并赋予了大量的投资机会。

04

投资加码,政策推动加速落地:

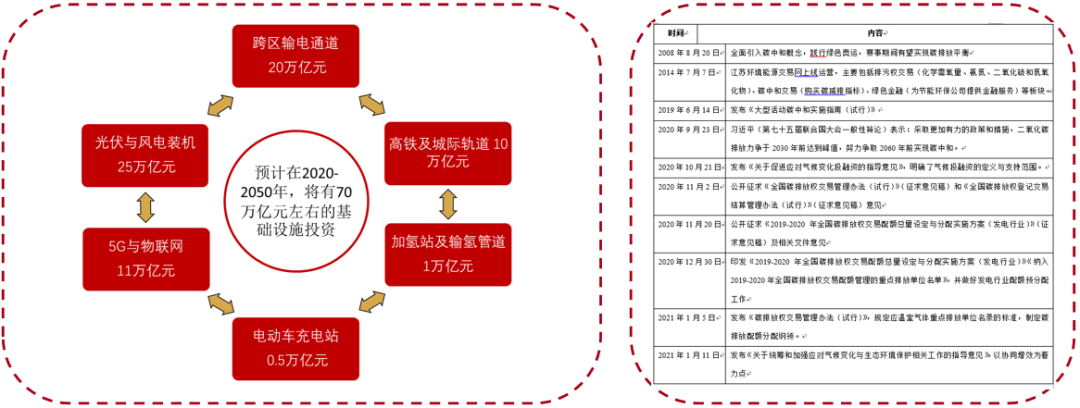

根据国家发改委能源研究所的分析,在2020-2050年,在发电侧和基础设施建设中,将有约70万亿元人民币的投资布局。具体领域包括:更大规模的光伏和风电装机,持续增长容量的跨区输电通道,千万量级数量的5G基站,以及物联网、交通加氢站和输氢管道、电动车充电站等建设。预计仅在能源相关基础设施建设领域的投资规模将达到100万亿元。《证券日报》采访结果显示,预计2060年中国电力需求增长约3倍,全球新增可再生能源带来的投资需求将是巨大的,未来40年投资很可能将超过5万亿美元。同时,考虑到减碳发展路径的长远规划,清华大学研究报告认为,实现1.5℃目标导向转型路径需新增投资约138万亿元,超过每年GDP的2.5%。

2020-2050年共计约70万亿元基础设施投资

数据来源:中国投资协会、落基山研究所

05

“碳中和”三大预期差:

①中美能源竞争:拜登“绿色新政”重返巴黎协议,中美能源竞争可能超出预期,政策扶持“新经济”的力度可能加码,如国家大基金。

②新能源替代进程提速:新能源可利用中国“智”造“大长全”的优势提升全球渗透率,新能源替代及智能化的进程所带来的内生式增长、经济效应均可能超预期。

③受益领域扩散:新能源链条、传统龙头转型升级迎来估值溢价,相关受益领域持续扩散,未来“低碳环保”的赛道可能获得政策倾斜。

06

“碳中和”三大投资主线:

需求侧:新能源汽车(整车、动力电池)、绿色建筑(钢结构)、节能环保(可降解塑料、环卫设备)、有色金属(镍钴锂、铜、铝、稀土等)、新材料

供给侧:光伏、风电、煤化工、钢铁、建材

输配:储能、特高压、能源互联网、智能电网

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。