若美债收益率过快上行,将严重阻碍全球经济复苏,届时,美联储或将不得不采取行动,抑制美债收益率过快上行,而扭转操作和收益率曲线控制或成美联储首选工具。

近日,美债收益率快速上行已引起全球金融市场大幅动荡,美股连续多日暴跌,中国等新兴市场也未能幸免于难。我们认为,若美债收益率过快上行,将严重阻碍全球经济复苏,届时,美联储或将不得不采取行动,抑制美债收益率过快上行,而扭转操作和收益率曲线控制或成美联储首选工具。

一、美债收益率过快上行将影响美联储政策

近日,十年期国债收益率持续上涨,迅速突破1.5%,已恢复至疫情前水平。美债收益率作为全球最重要的无风险利率,是大类资产定价的锚之一,其快速上行已引起全球金融市场大幅动荡,美股连续多日暴跌,中国等新兴市场也未能幸免于难。我们认为,若美债收益率过快上行,将严重阻碍全球经济复苏,届时,美联储或将不得不采取行动,抑制美债收益率过快上行,而扭转操作和收益率曲线控制或成美联储首选工具。

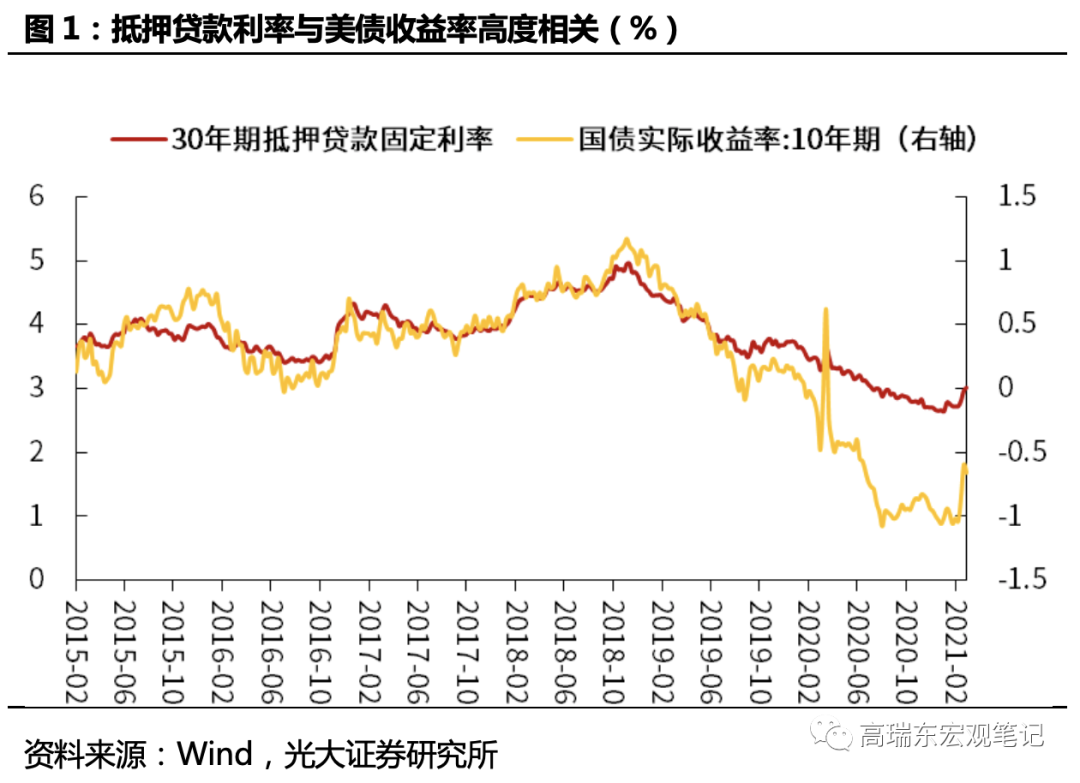

第一,美债收益率过快上行将冲击美国房地产市场。10年期美债实际收益率与美国30年期住房抵押贷款利率在历史上高度相关,美债收益率快速上行已带动房地产利率回升,上周30年期抵押贷款利率已重回3%以上,达到2020年8月水平。房地产贷款利率快速上升,将抑制房地产投资,从而阻碍美国经济复苏。

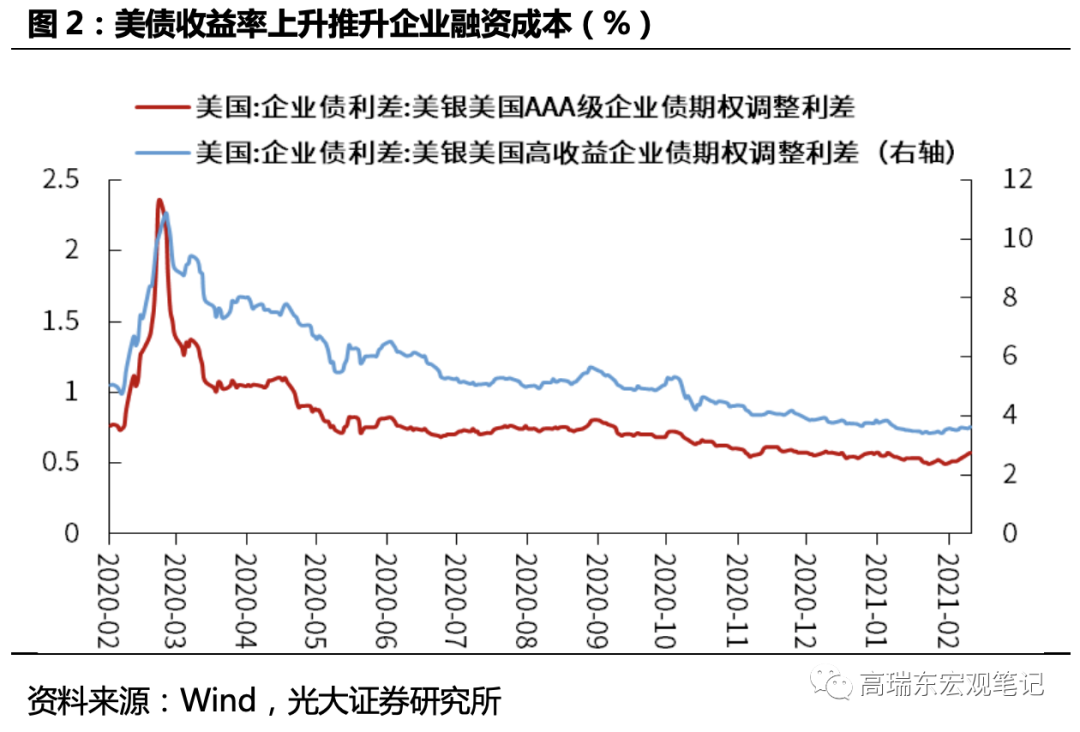

第二,将抬升企业融资成本。美债收益率上行将传导至企业融资成本端。一方面,无风险利率上升势必推升企业融资利率;另一方面,信用利差也将伴随无风险利率上升,近日美国投资级公司债和高收益债的OAS利差已经走阔。在此情况下,若美债收益率过快上行,将影响企业融资环境,推高企业成本,增高破产概率,从而进一步影响美国就业市场。

第三,将冲击美国股市。随着美债收益率不断上升,美股会受到持续性的估值压力,甚至出现较大幅度的下跌。除近期外,历史上美债收益率加速上行也多次冲击美股。如,2013年5月,美联储主席伯南克释放QE缩减信号,引发市场出现“缩减恐慌(Taper Tantrum)”,美债利率迅速抬升,同时对美股产生阶段性负面冲击,标普 500在此次冲击中下跌幅度近6%,持续时间为1个月左右。2018年初,由于美联储对经济前景较乐观,释放超预期鹰派信号,强化市场对于美联储全年将多次加息的预期。美债利率因此快速冲高,标普 500 在此期间出现急跌,整体跌幅达到 10%,持续时间为半个月左右。

美联储或推出扭转操作和收益率曲线控制,抑制美债利率过快上行。由于美债过快上行将打乱美国经济复苏节奏和金融市场稳定,在全球流动性充裕背景下,市场也对美联储进一步行动充满期待。在此情况下,美联储或将不得不采取行动,抑制美债收益率过快上行,而扭转操作和收益率曲线控制或成美联储首选工具。

二、扭转和收益率曲线控制或成首选工具

1. 扭转操作

扭转操作(Operation Twist, OT)指在不扩大资产负债表规模前提下,央行买入长期债券,卖出短期债券,从而抬升短端利率,降低长端利率,从而扭转整个收益率曲线。在此情况下,企业融资环境较为宽松,央行从而在保持货币基础总供给不变的同时,引导和促进经济增长。

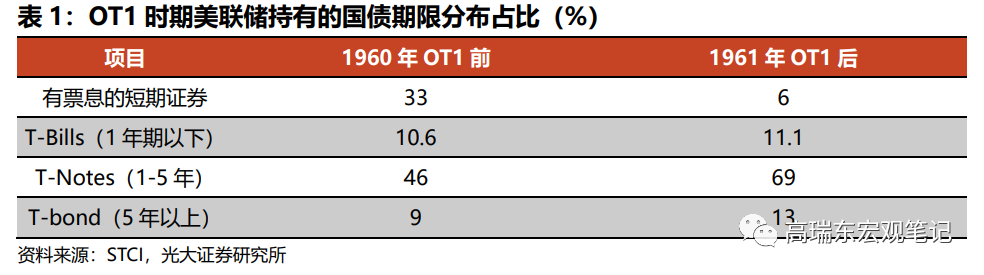

美联储于1961年2月首次推出扭转操作(QT1)。1961年,美国尚未走出朝鲜战争后的衰退,同时面临严重国际收支赤字。当时仍处于布雷顿森林体系下,世界主要工业国货币与美元挂钩,美元跟黄金挂钩。一方面,美国必须根据他国要求,无条件将美元兑换成黄金,从而导致美国实质上黄金储备大量流失;另一方面,当时美国资产回报率低于欧洲,导致资本大量流出。因此,美国面临政策困境,要么选择扩张性政策刺激消费走出衰退,要么选择紧缩性政策抑制国际收支赤字和黄金流失。

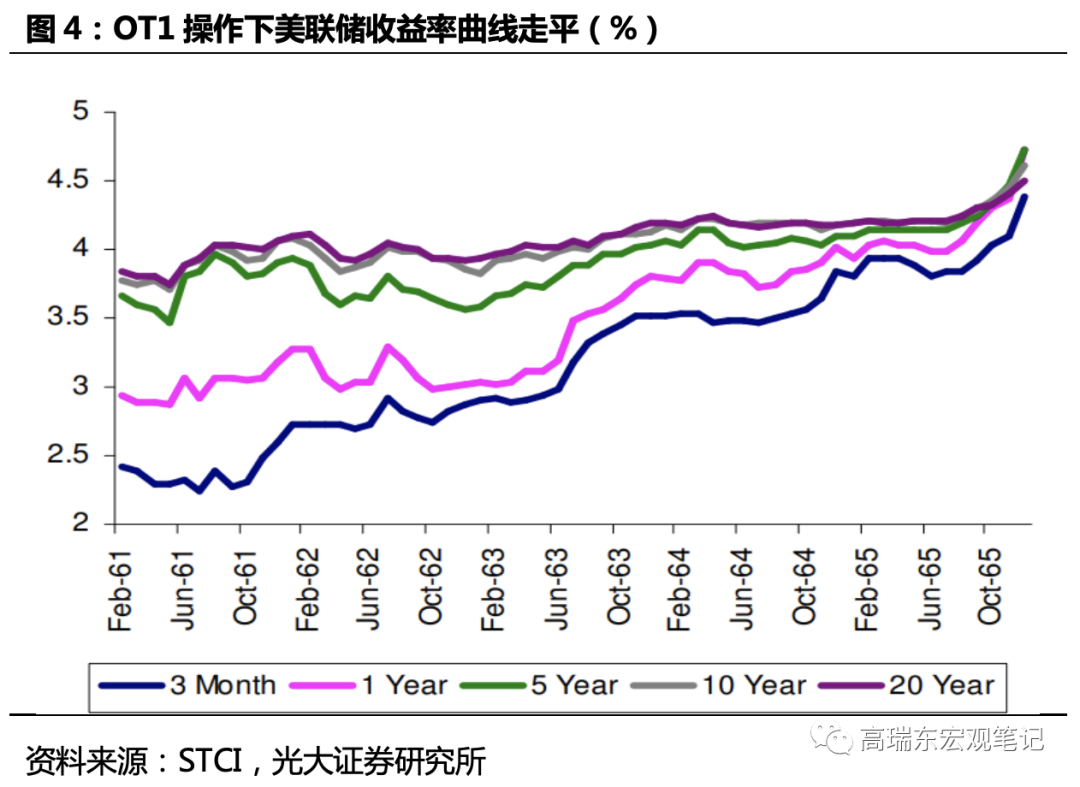

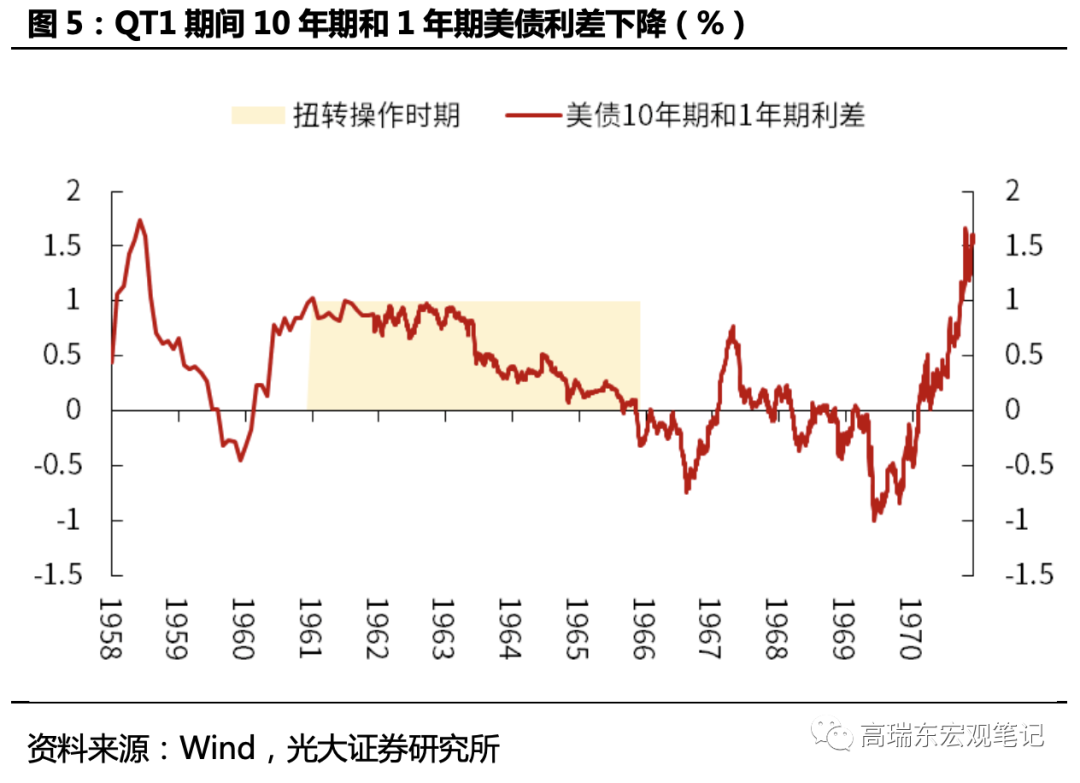

1961年2月美联储宣布采取扭转操作,将卖出短期国债并买入长期国债,通过拉低长端利率刺激经济,提升短期利率吸引外国投资者。OT1从1961年延续至1965年,总计购买约88亿美元长期国债,并卖出74亿美元短期国债,规模占当时美国国债发行额的4.7%(QE2规模占当时美债发行额的7%)。通过这一操作,美联储成功拉平收益率曲线,1年期与10年期国债利差从1961年的1.03%降低到1966年的0.31%。美国黄金流失从1960年的20亿美元降低至1963年的5亿美元。但这一政策并未有效应对国际收支赤字。

2011年美国经济面临挑战。2011年中,美国尚未从2008年金融危机中完全复苏,失业率仍较高,同时2011年欧债危机兴起,美国经济面临严峻挑战,经济指标持续低于预期,花旗经济惊喜指数连续下跌。2011年8月初,标普将美国主权信用评级及由AAA下调至AA+,是美国历史上首次主权信用评级被下调,当月,美国股市暴跌。

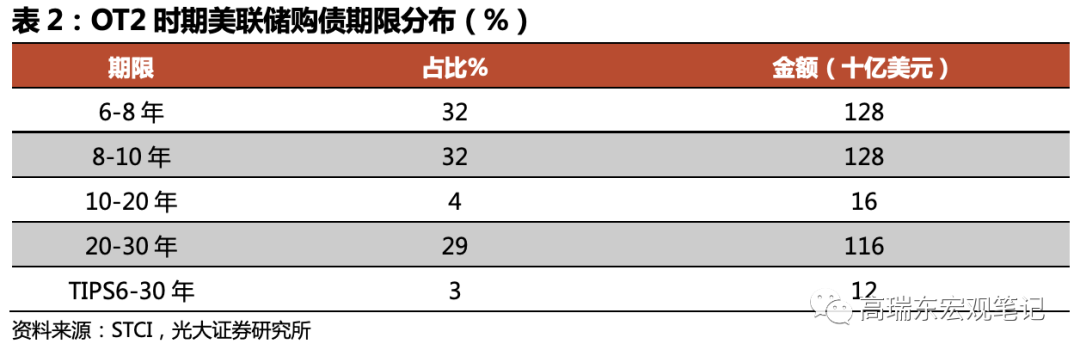

2011年9月美联储重启扭转操作(OT2)。为提振美国经济,2011年9月,美联储主席伯南克宣布再次启动扭转操作(OT2)。OT2分两阶段,第一阶段从2011年9月至2012年6月,总操作金额约为4000亿美金;第二阶段从2012年7月至2012年12月,金额约为2670亿美金。这一操作成功压低美债收益率,2012年7月10年期美债收益率最低下探至1.40%左右。在扭转操作结束,美联储引入QE4之后,收益率则逐渐上升。

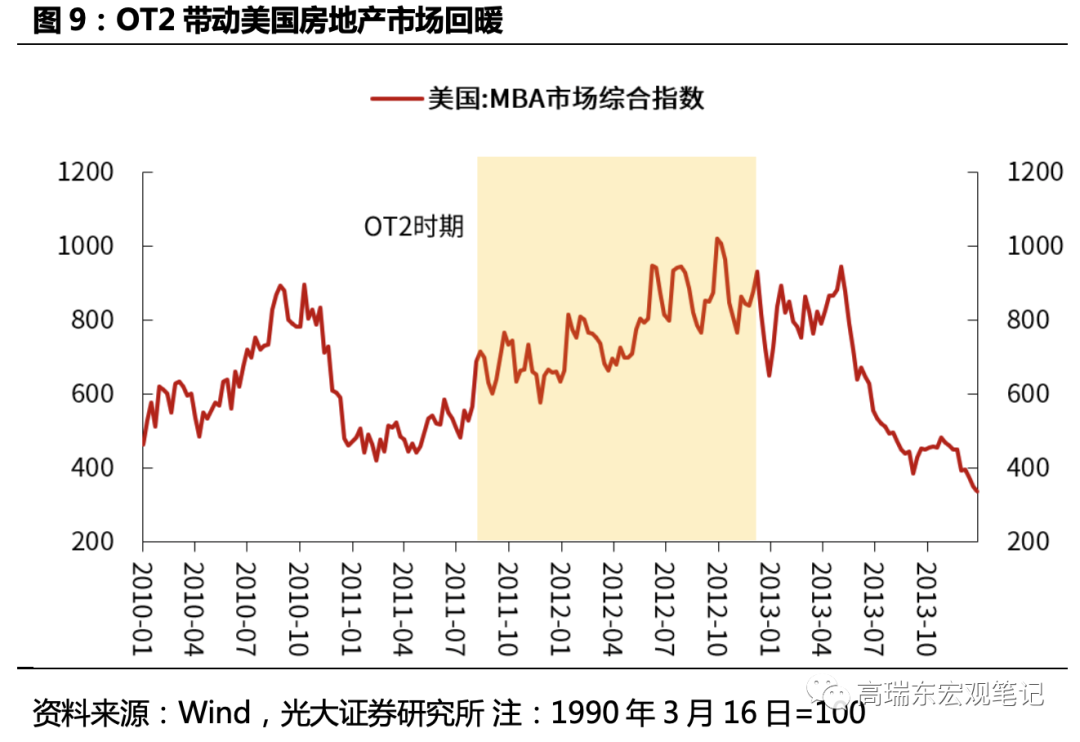

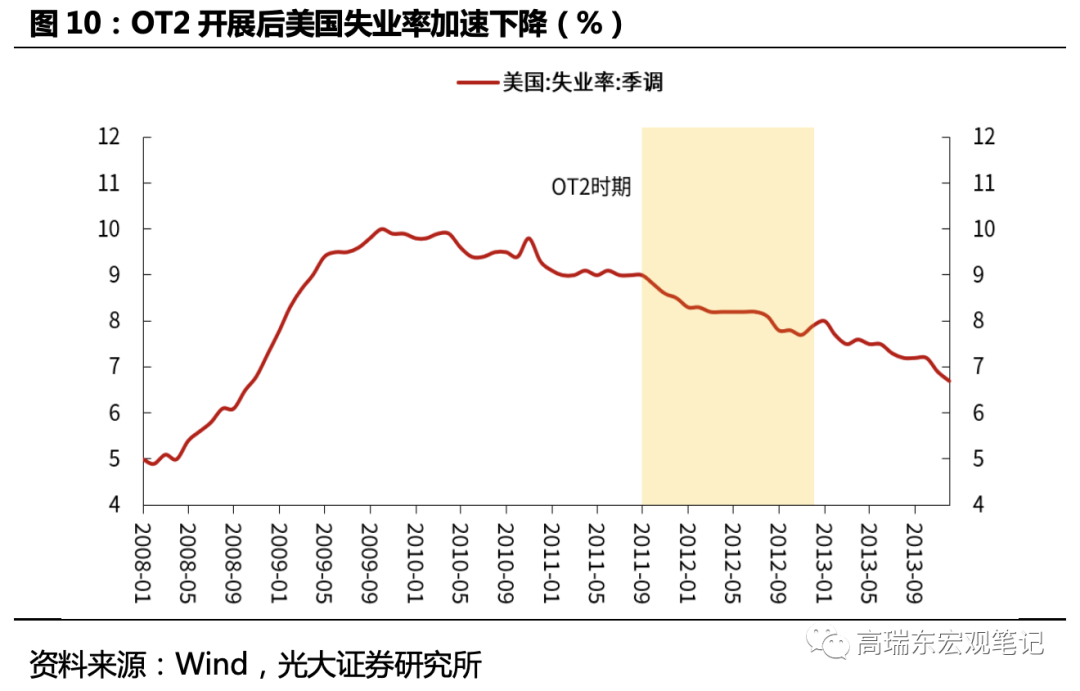

OT2引导美国经济回暖。在美联储OT2引导下,一方面,美债长端收益率始终维持在相对较低位置,引导房地产抵押贷款利率下行,同时,企业融资条件较为宽松,就业市场回暖,金融市场波动下降,美股也逐步回升。另一方面,美联储并未采取QE等宽松政策,未向市场投放过多基础货币,减轻了美联储购债压力。

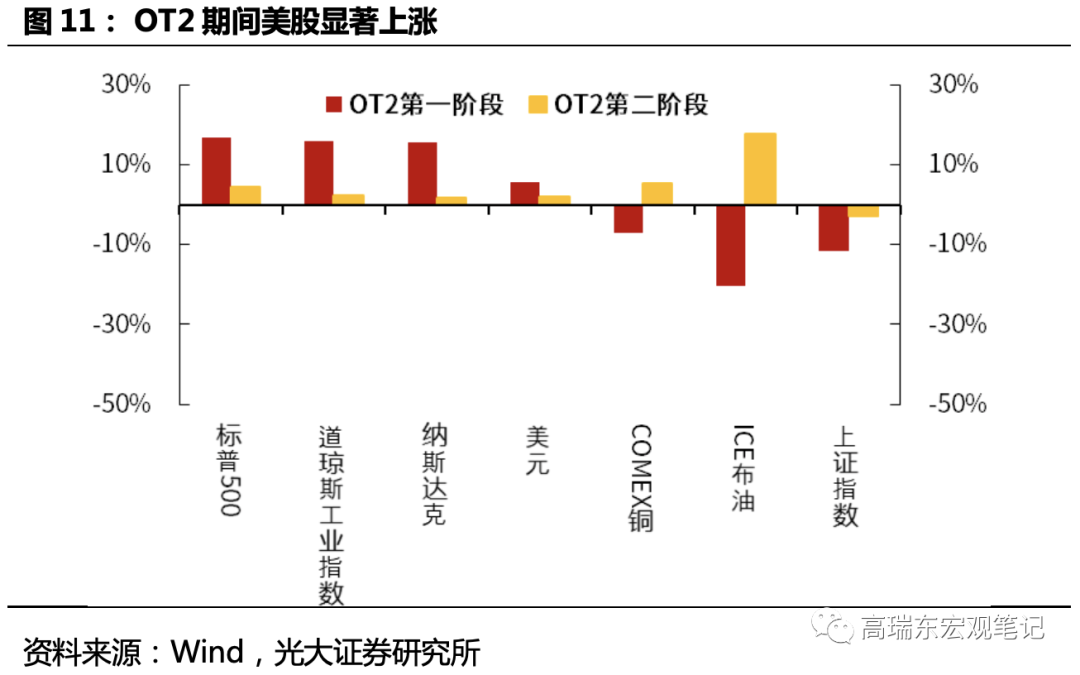

OT2期间美股显著上涨。美联储推出OT2后,美股开始反弹,从2011年9月至2012年6月底OT2第一阶段结束时,标普500、道琼斯工业指数和纳斯达克指数涨幅达16.75%、15.78%和15.64%,美元指数也小幅上涨,而铜和原油等在此期间跌幅较大,上证指数也有所下降。2012年7月至2012年底OT2正式推出,美股和美元仍小幅上涨,原油回升,上证指数小幅下跌。

2. 收益曲线控制

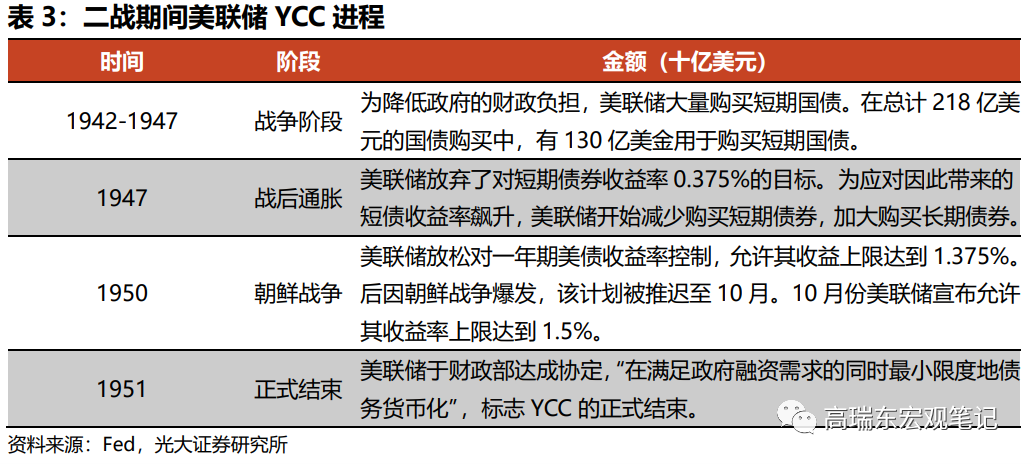

二战时期美联储开展收益率曲线控制,降低财政融资成本。收益率曲线控制(Yield Curve Control, YCC)将明确具体的债券收益率控制范围,预期引导作用较强。美联储仅在二战期间采用过YCC,主要目的是降低国债发行成本。美国政府在1941至1945年间,发行近2180亿美元国债,给政府带来极大偿付压力。财政赤字和政府杠杆快速上升。

因此,美联储在1942至1947这5年期间采取YCC来降低政府的负债成本,将短期债券(1年以内)收益率控制在0.375%,一年期债券收益率控制在0.875%,10年期债券收益率控制在2%,16年期债券收益率控制在2.25%,而更长期债券(25年bond)收益率则控制在2.5%。

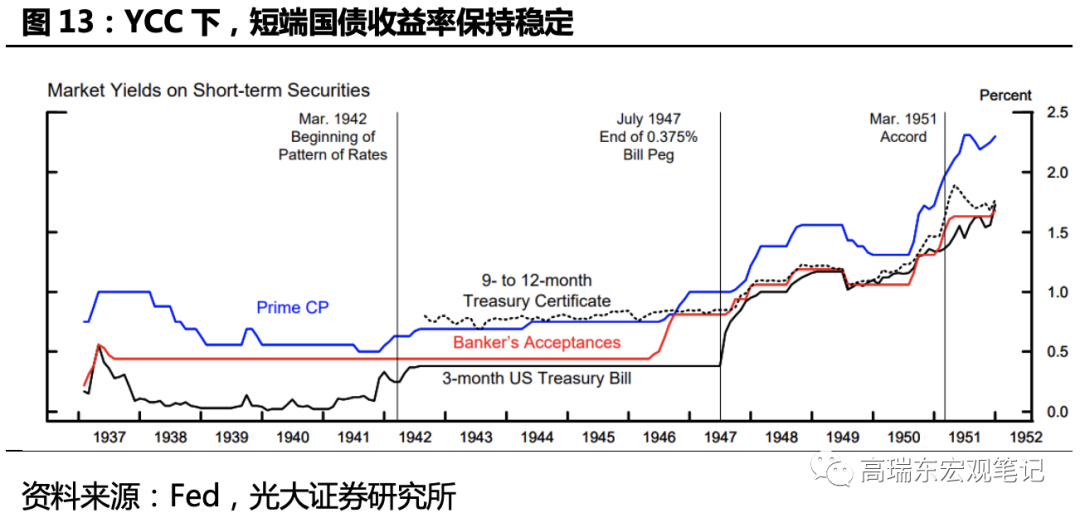

一方面,美联储大量购入短期国债。因短期国债利率被锚定在较低水平,投资者对收益更高的长期国债需求较大。为应对短端收益率快速上行,美联储大量购买短期国债。在1942至1945年期间,美联储共购买了218亿美元国债,其中有130亿美金都用于购买短期国债。截止1945年底,美联储持有的短期债券占所有未偿付的短期债券约近75%。

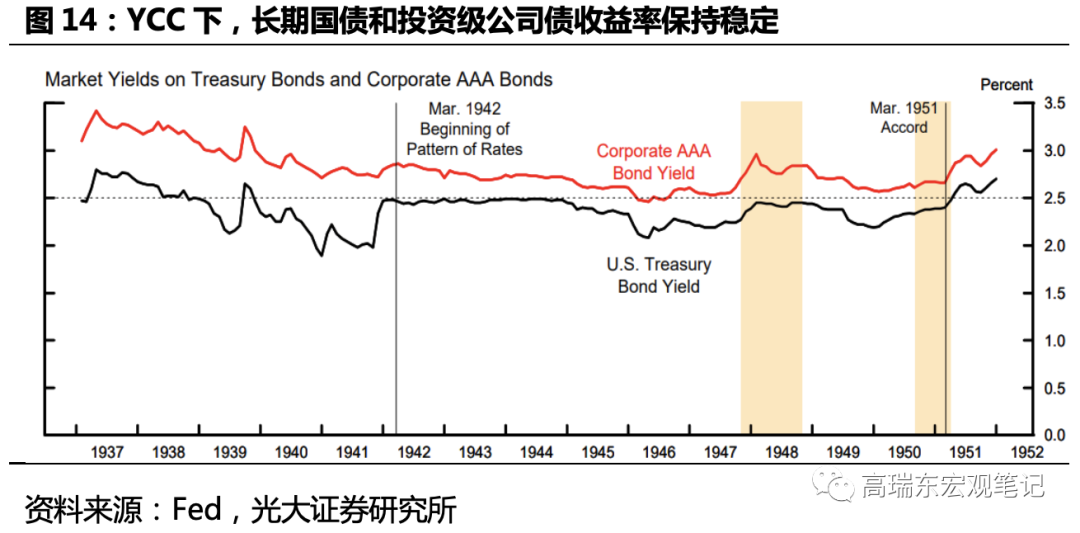

另一方面,美联储持续卖出长期国债。由于长期国债受投资者青睐,长端国债收益率面临下降压力,美联储也需要卖出持有的长期债券。仅1943年上半年,美联储就卖出自己持有的票据(Note)约5.5亿美金,卖出持有的国债(bond)约12.9亿美金。

战争结束后,通胀压力加大,美联储开始退出YCC。二战结束后,美国通胀压力加大,CPI从1945年的2.3%飙升至1947年的14.4%。美联储在通胀压力之下开始就结束收益率曲线控制与财政部进行洽谈。但财政部因为预算以及对利率上升引起衰退的担忧,反对在此时结束该政策。

1947年7月,美联储放弃维持短期债券利率0.375%的目标,导致短端收益率飙升。13周债券收益率在联储宣布放弃锚定当月上升66个BP,至1947年底上升共95个BP。

短期债券利率的上升也扭转了人们对债券的偏好,转而大量投资短期债券,因此美联储的重点开始放在对其他长期债券的利率控制上,开始卖出短期债券转而购买长期债券。截止1948年底,美联储的长期债券的持有从不到10亿美金上涨至110亿美金,这也成功的把长期债券收益率目标控制在2.5%。

随后在1950年,美联储放松对一年期美债的收益率控制。在1951年,经过与财政部的反复磋商博弈,美联储与财政部达成了“财政部美联储协定”,放弃对长期国债收益率控制,结束了这段特殊时期的收益率曲线控制政策。

3. 若美债收益率进一步上行,美联储或采取行动

第一,若美债收益率过快上行将冲击美股和全球金融市场,抬高美国企业融资成本,打乱美国经济复苏节奏,这是美联储不愿看到的。

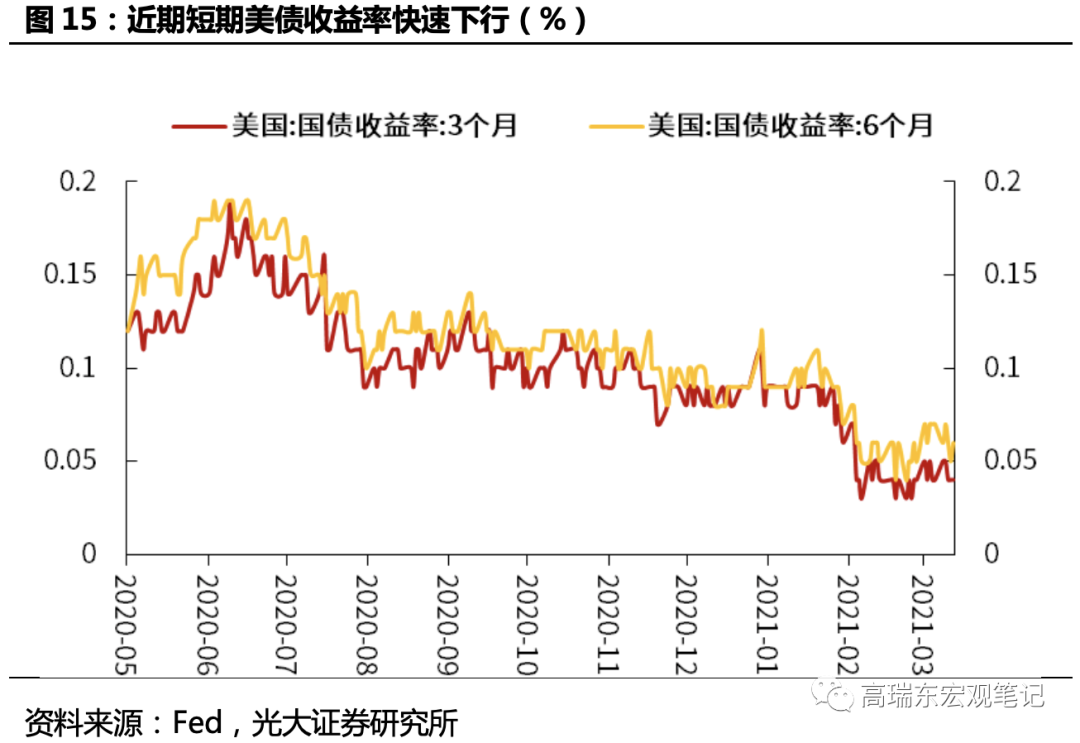

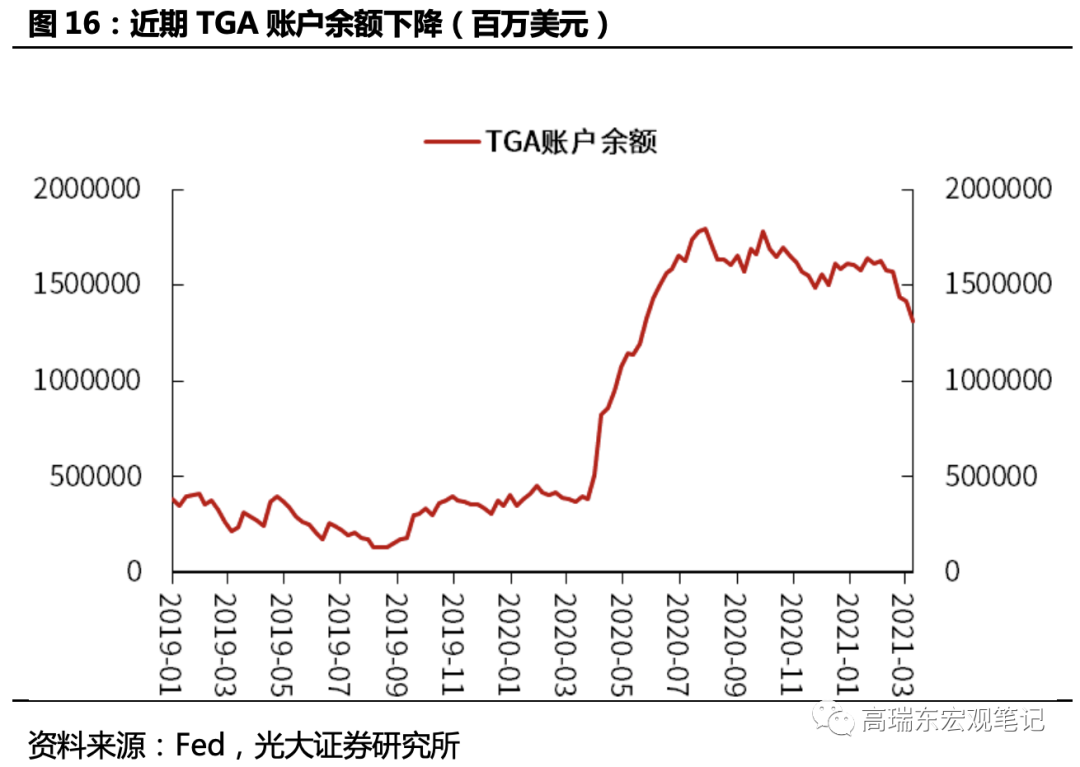

第二,目前短端利率下行压力加大。美国财政部在美联储开立的一般账户(TGA账户)中存有超1万亿美元资金,近期TGA账户余额快速下降,向市场注入巨额流动性,引导短端利率快速下行,目前(3月12日)3月期美债收益率仅为0.4%,预计未来一段时间TGA账户仍将继续释放资金,或进一步压低短端利率,而过低的短端利率将压缩美联储政策空间。因此,美联储有动力采取OT或YCC控制短端利率。

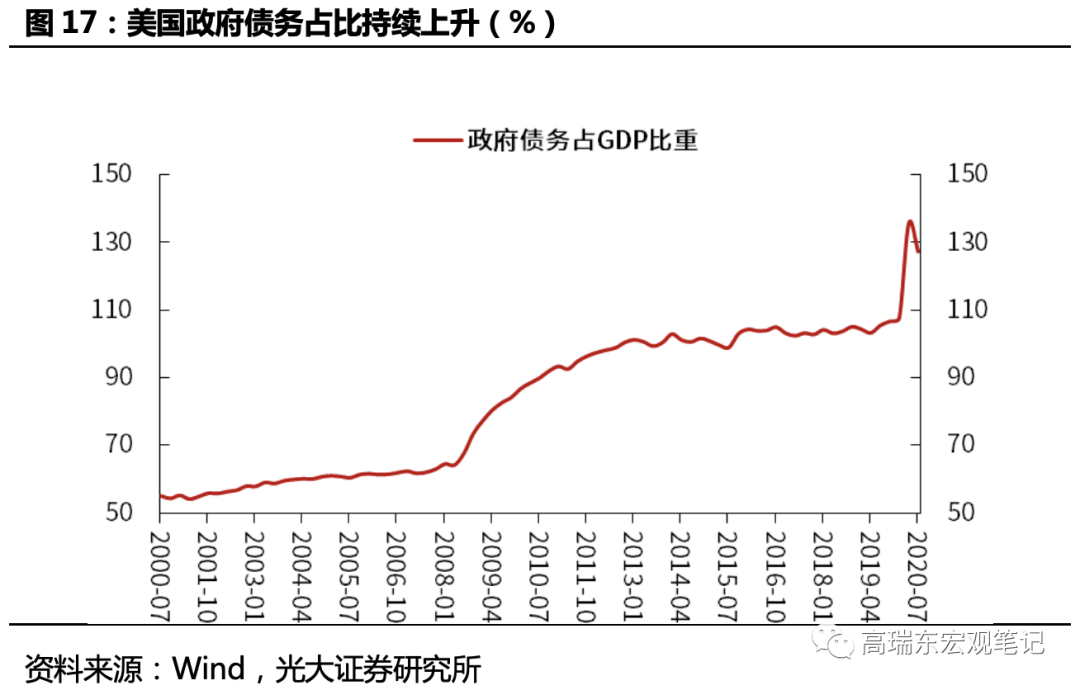

第三,目前美国政府杠杆又回到高位,2020年10月政府债务占GDP比例达127%,根据我们于2021年1月在《肆无忌惮的补贴,无处停放的政府杠杆》中的测算,在1.9万亿财政刺激法案落地后,美国2021年财政赤字将飙升至21%,回到美国二战时期水平,目前美国财政压力较大。因此,通过OT或YCC,美联储可控制美债收益率,从而有效控降低财政债务成本,配合拜登各项经济复苏法案,引导美国更好走出新冠肺炎疫情下的衰退。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。