四季度低于预期。

3月17日盘后,顺丰控股(002352.SZ)发布了2020年年度报告。报告显示,顺丰控股实现营业收入1539.87亿元,同比增长37.25%,扣非净利润为61.32亿元,同比增长45.74%。

顺丰控股于2016年借壳鼎泰新材在A股上市,公司是除中国邮政外唯一使用自营模式的公司。2020年疫情下,顺丰凭借其自营模式带来的早复工和全链条控制力,以及受电商渗透率继续提升、高端消费线上化趋势加速的影响。快递业务量大增,业绩实现高增长,市场份额提升至9.76%。

中国快递正处于成长期到成熟期过渡的期间,而电商行业是快递行业的主要增长动力。2020年以来,新冠疫情直接导致原来的线下交易场景转移到线上,直播电商等新型电商形态的兴起为电商行业带来新的增长动能,推动快递行业的增长。2020年,顺丰控股的主要业务增长情况如何?以下南财AI新闻实验室拆财报课题小组为大家拆一拆。

电商市场下沉,经济快递增速提升快

从顺丰控股披露的年度数据来看,2020年,公司的营收和扣非净利润持续增长,且扣非净利润的增速远超营收增速。拆分公司的营业收入,从分业务看,顺丰控股的业务线较多,整体可分为传统业务跟新业务,这两大业务占顺丰控股营收比重的98%以上。

先来看顺丰传统业务2020年的收入情况。传统业务可细分为时效快递和经济快递,报告期内,这两块业务占据公司营收比重达到70%以上,为顺丰控股营收的核心来源。

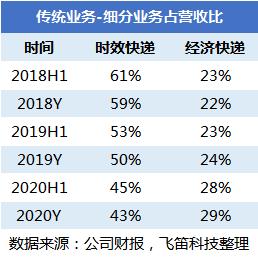

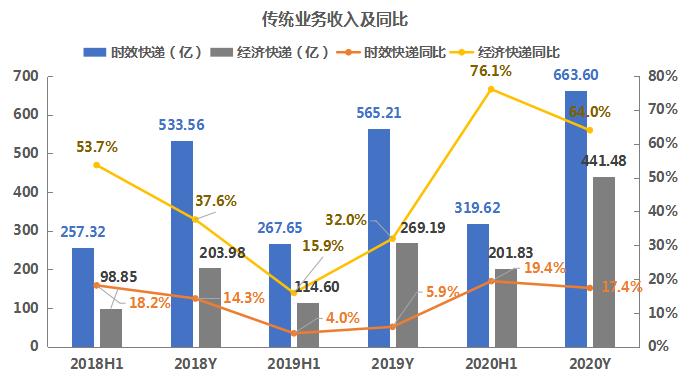

时效快递采用航空运输,运输效率高,主要满足商务快递和高端消费品快递需求。2018年以来,顺丰的时效快递的营收占比为下降趋势,从收入增速来看,由于顺丰在这块业务上具备相对垄断的优势,因此成长空间不高。在经历2019年的增速低谷后,2020年恢复明显,实现收入663.6亿元,同比增长17.41%。

公司在财报中解释,在疫情暴发初期,公司通过快速复工,保障防疫物资及居民生活物资寄递,带动时效件高速增长;后疫情时代,随着电商渗透率继续提升,高端消费线上化趋势加速,时效件维持高增长。

经济快递为陆运,时效性弱于时效快递。2020年,经济快递实现收入441.48亿元,同比增长64%,增速提升快,表现突出。这主要得益于电商市场下沉,即二类电商、直播电商的崛起,以及顺丰控股对电商市场的大力开拓。

接着来看顺丰控股新业务的收入情况。新业务主要包括快运、冷运及医药、同城急送以及国际等业务。2018年以来,这三块业务占顺丰控股总营收的比重在20%以内。由上面的图表可以看到,2020年,这三大块业务的增速水平依旧较高,但跟往年相比,放缓明显。

期间费用率下降,净利润增速快

顺丰控股2020年年报中,颇有看点的是扣非净利润的提升。而净利润的提升,主要看成本端和期间费用的控制情况。

成本端的控制,反映在毛利上。由上面的图表可以看到,2020年,顺丰控股的毛利为251.77亿元,毛利率为16.35%,较2019年下降了1.07个百分点,但从毛利的增量来看,2020年毛利增量较大。

再来看顺丰控股的期间费用。上述期间费用,合并了销售费用、管理费用和财务费用。2020年,顺丰控股的三项费用率为9.55%,较2019年下降了1.48个百分点。分季度来看,自2020年一季度以来,顺丰控股的三项费用率直线下降,并于四季度创出2018年以来最低值,可见公司的运营效率提升明显。

电商快递竞争加剧,票均收入持续下降

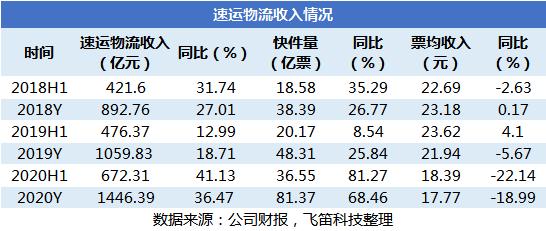

2020年,顺丰控股的业绩增长,核心指标在于速运物流的收入增长情况。速运物流包括时效、经济、快运、医药及冷运、同城及国际板块业务,不包括供应链及其他板块业务。2020年,速运物流实现收入1446.39亿元,同比增长36.47%,较往年增速明显上升,相应使得顺丰控股的市占率得以提升。

速运物流的收入,具体可拆分为快件量和票均收入。由上面的表格可以看到,自2018年以来,顺丰控股的快件量上升较快,到了2020年,快件量增速达到68.48%,远超行业整体增速的31.2%;但从票均收入来看,票据收入下降明显,由2018年的23.18元下降至17.77元,但高于行业均值10.55元,可见顺丰控股的速运物流收入主要靠走量来获取。

票据均价的下降,也符合快递行业的发展趋势。据公司财报披露,近年来,快递行业单票价格持续下滑,行业快递平均单价从2007年的28.50元/件快速下滑至2020年的10.55元/件,主要原因在于占快递业务量较大比例的电商快递增速较快,同时电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:陶蹊)