重组完成只是涅槃重生的第一步。

文/黄末

今年以来,润东、正通先后陷入资金流动危机,面临重蹈庞大覆辙的可能,汽车经销商集团的激进扩张也再度引发舆论关注。作为曾经的汽车经销商“带头大哥”,庞大集团2011年挂牌上交所,是中国首个登陆A股的汽车经销商集团,其市值一度成为全球最高的汽车经销商集团。因债务危机积重难返,在2019年5月申请重组。

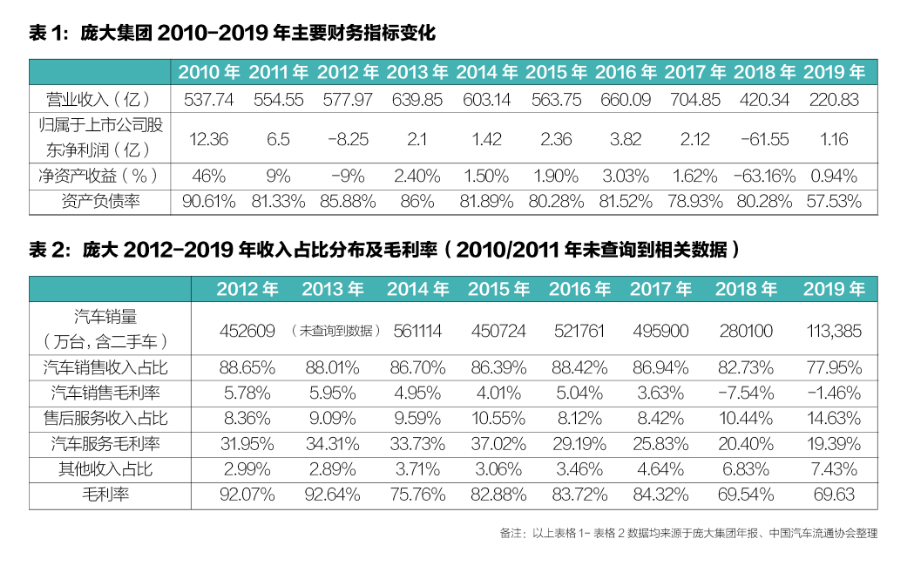

风起于青萍之末,中国汽车金融实验室在梳理庞大集团近十年年报发现,庞大危机早有端倪,资产负债率一直居高不下,汽车服务毛利率相较于同行业偏低,在激进扩张过程中,存在新店保有客户数量不足以及精细化管理不足等问题。

庞大集团是2000年-2010年中国汽车工业急速狂奔的黄金十年中成长起来的大型经销商集团代表,上市后第一个年报——2011年年报中,庞大净资产收益率为9%,然而到2012年就已经跌至-9%,后一直在低位徘徊,远低于其他上市经销商集团。归属于上市股东净利润2012年为-8.25亿,庞大认为,亏损主要受到四大原因影响:上市后为了占领市场,网点扩张较快;商用车销量同比下滑30.63%,加上重卡等主要以金融服务方式销售,车辆回款受到影响;集团乘用车日系品牌占比偏高,受钓鱼岛事件冲击大;库存较大,拖累盈利水平。

2013年,归属于上市股东净利润转正,回升至2.1亿,并在2015年-2016年期间出现增长小高峰。可以看到的是,正是从2013年开始,庞大网点数量开始掉头向下,商用车综合市场大幅减少,4S店数量也从2013年803家锐减近百家,2016年时剩711家,2018年债务危机发酵,开始批量出售奔驰等优质资产以换取现金流,2019年总网点仅剩402家,4S店仅剩288家。在债务危机最终爆发之前,庞大通过裁员、加强费用管控等形式降低运营成本,2014 年其员工人数同比减少了1985人,并通过出租、出售、联营等多种方式,充分挖掘公司资产(尤其是土地使用权)的潜力,提高公司资产收益。

但是,在放弃网点扩张策略后,庞大又陷入另一个激进投资陷阱。一是押宝新能源,代理的新能源汽车品牌囊括北汽、江淮、奇瑞、腾势、康迪、海马、启辰、众泰、芝麻、华晨等多家,但其中腾势、海马、启辰、众泰、华晨均为新能源市场边缘品牌,难以上量。2015 年,庞大还在北京建成电动汽车一条街和电动汽车试乘试驾场,在天津建成新能源汽车大卖场,在唐山建成新能源汽车租售体验中心,在沈阳建成新能源汽车超市;二是加注平行进口车,但是平行进口车从2015年开始就进入量价齐跌的周期中;三是积极开拓二手车、分时租赁、融资租赁、房车旅游、电桩运营以及上门保养、叮叮约车、叮叮泊车等OTO业务新业务。

从风口上来讲,庞大的新业务布局节奏踩得非常准,但举债扩张等于高空走钢丝,稍有不慎便会跌落。年报显示,2017年庞大营业收入同比增长6.87%,营业利润同比增长4.57%,二手车销量同比增长27.3%突破三万台,“叮叮约车项目”在重庆、沈阳、三亚、南京等11座城市获得网约车经营许可证,各项经营指标向好,但因涉嫌违反证券法律法规被中国证监会立案调查,带来巨大负面影响,金融机构对其采取了一系列紧缩信贷措施,庞大资金紧张,融资困难、融资成本攀升,甚至制约公司正常经营。

2018年庞大资金紧张局面进一步加剧,采购量资金不足严重影响到新车采购及销售,因采购量不足(2018年庞大新车销量25.19万辆,较上年同期减少22.98万辆),无法足额取得厂家优惠政策和返利支撑,同时急于变现库存,部分库龄较长车辆折价销售,导致经营成本上升、毛利下降。2019年,因无法清偿到期债务,资金严重不足,出现大批经销网点停运,经营不能正常运转。2019年5月申请破产重组,到12月30日法院裁定确认重整计划执行完毕,截止到2020年年中报,庞大资产负债率已降低至54.19%。

重组完成只是涅槃重生的第一步。今年,新冠疫情叠加汽车行业下行周期,庞大转型之路任重道远。根据新的规划,庞大将优化调整品牌结构,集中优势力量发展日系德系等合资品牌,新能源业务将“聚焦城市公共服务电动化和智能化领域”。

(作者:汽车金融 )