中升在受益于豪华车市场增长红利的同时,稳健、出色的业绩也离不开售后服务及精品以及增值服务方面的精耕细作。

文/黄末

疫情放大了各个企业的抗风险能力,多年蝉联汽车流通协会百强经销商榜首的广汇汽车被爆出经营危机后,另一家千亿规模经销商、位于百强经销商榜排名第二的中升,股价从3月份最低值22.75港元,一路上扬,最高突破60港元。与股价涨势喜人对应的是中升在半年报中交出来的优秀答卷。

2020年上半年,中升新车销量197188台,同比下滑7.8%,但新车销售收入同比增长0.6%,这得益于豪华品牌销量占比增加了5.7%;售后服务入场台次实现同比双位数增长,收入同比增长6.1%;汽车保险、金融及二手车等增值业务收益同比增长8.0%,其中二手车交易量达到40676台,同比增长33.9%,新车金融渗透率大幅上升至58.6%。

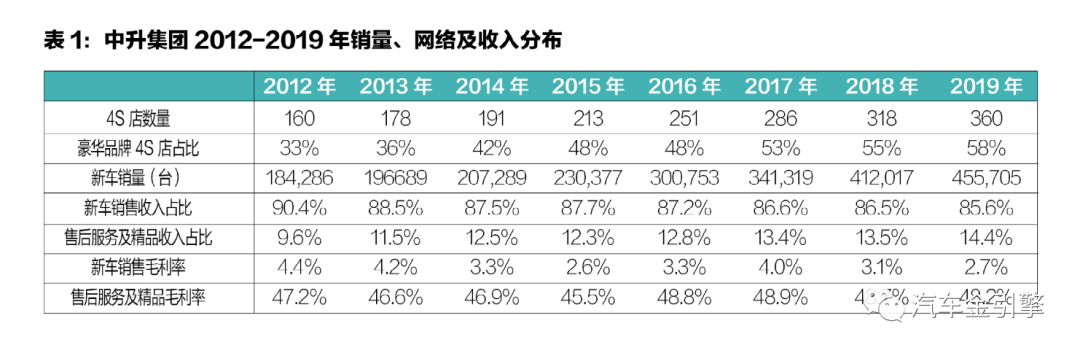

中升近年来持续优化产品组合、加大豪华品牌业务布局,代理品牌集中在奔驰、雷克萨斯、奥迪、宝马、沃尔沃、捷豹路虎等豪华品牌以及丰田、本田、日产等中高端品牌,其中豪华品牌4S店占比在2019年底已达到58%。今年7月,中升还宣布以7.2亿元人民币购买位于湖北、福建、云南、江西的6间奔驰4S经销店,以及位于江苏、江西的2间捷豹路虎4S经销店100%股权,豪华品牌网络进一步扩大,同时淘汰了部分弱势品牌店(如日产)。

不过,从历年数据变化情况可以看出,中升在受益于豪华车市场增长红利的同时,稳健、出色的业绩也离不开售后服务及精品以及增值服务方面的精耕细作,连续多年年报中,均将汽车后市场视为新的战略重地。从以上表格可以看出,中升集团自2012年以来,新车销售收入占比、新车销售毛利整体均呈现持续走低趋势,但售后服务及精品维持高速增长,收入占比稳步提升,毛利率表现稳定(对比此前调查样本中的广汇、庞大、国机),汽车保险、汽车金融及二手车等增值业务板块逐步成为中升核心增长动力之一,增值业务收入从2016年的12.82亿,2019年达到28.85亿,增幅达到125%;2017至2019年二手车交易量分别为38484台、54924台、71395台,增幅高达85.5%。

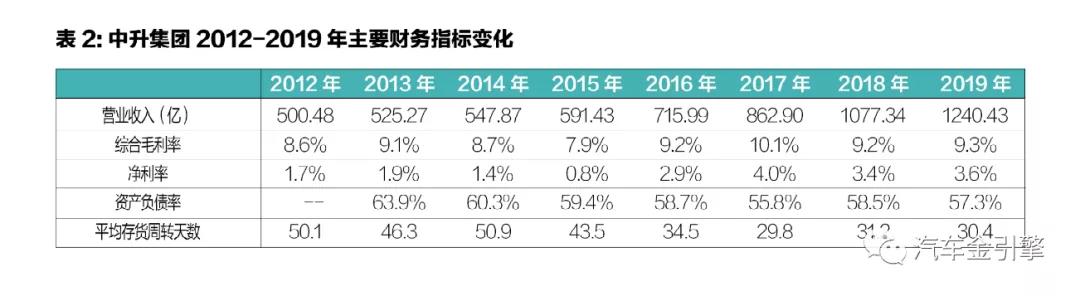

从核心财务数据看,中升的“体质”基本保持在健康状态。和其他汽车经销商集团相似,中升在2012-2015年期间,也受困于新车销量不及预期、库存高企、财务成本上升以及新车销售毛利率持续下降等因素影响,尤其是2015年,虽然去库起到一点效果,但价格竞争更加激烈,新车毛利率和售后服务毛利率均跌至谷底。但是中升自我修正及时,从2013年开始重视现金流优化,持续优化库存结构,资产负债率一路走低,平均存货周转天数也从2015开始持续下降,2017年平均存货周转天数降低至29.8,对应的综合毛利率和净利率均达到最佳值,真实反映库存乃万恶之源。2020年半年报显示,上半年中升平均存货周转天数进一步下降至29.7。

中升库存管理堪称业界模范。据了解,各经销店一般独立管理新车、售后及精品产品的供车计划及订单,不过,中升也从集团层面进行协调管理。中升也是业内最早搭建数字化管理平台的经销商集团,在2007年建立了自主的ERP系统,并成立信息部,持续优化数据整理分析和软件迭代,现在已经可以实现每个月1日即可查阅上月全集团进销存及财务经营数据,实时管理供车计划和存货水平,帮助中升提高管理能力、降低管理成本与控制风险经营。

另一个值得关注的地方是,多年来中升基本未做多元化投资。尽管其在2015年成立了中升易惠融资租赁有限公司,但目前企查查上显示,已经注册的22家分公司仅剩云南和佛山分公司显示状态为“存续”“在业”,其余均已注销。汽车经销商集团在过去10年里,不少都已成立自己的融资租赁公司,但在行业下行周期中,汽车经销商本身已是重资产运营行业,融资租赁大量占用资金,且资金成本高,经销商集团自己下场做金融业务将会进一步放大资金压力。广汇在今年爆出的经营危机,就有业内人士认为与其融资租赁业务强相关,而永达汽车也在中报业绩交流会上明确表示正在剥离汽车金融业务,以提升公司资产周转率和ROE,减少运营风险,提振公司估值。

不过,在丰田、大众等整车厂商都在向移动出行服务商转型的风口上,中升也不是完全固守本业。2016年,中升收购海南嘉华伟业旗下18家经销店,成功打入海南市场,2019年底,中升与丰田集团在海南成立出行合资公司,将投入丰田和雷克萨斯品牌中高端车型,提供包括长短期租赁、礼宾接送等高品质移动出行服务。

(作者:汽车金融 )