【编者按】经历了2020大落大起的一年后,房企和市场,又将迎来怎样的2021年?南财智库-21资管研究院将密切关注房地产市场的动态进展,关注房企竞争态势和资金链动态。即日起推出“21房企融资谈”系列文...

2021年或许是房地产回归新常态的一年。

一方面,房地产需求软着陆,购房需求断崖式下滑出现的可能性不大,弱波动、短周期大幅波动特征消退,更大可能是在政策去周期化、因城施策环境下的小幅波动。

另一方面,房企出现分化趋势将越来越明显,并在区域、企业等层面分别体现。

2021年也将是风险分化加剧的一年。

“三道红线”政策或将于2021年推广至全行业,影响主要包括两方面:一是加杠杆弯道超车机会丧失,进而加快竞争格局的固定化,强者愈强。

二是加速高杠杆企业风险暴露,进而加剧风险分化。2021年是房企债券的到期高峰,且借新还旧额度进一步受限,将加大房企的资金压力。此外,房企财务健康度也在边际走弱,净负债率上升。

21房企融资谈的第一篇,我们将目光聚焦在建发房产。

建发房地产集团有限公司是厦门市最大国企——厦门建发集团有限旗下公司。近日,建发房产因高溢价竞得上海一地块,其项目公司被上海市普陀区政府约谈警示。

3月16日,中国房地产业协会、上海易居房地产研究院中国房地产测评中心共同发布《2021中国房地产开发企业综合实力TOP500测评研究报告》显示,建发地产综合实力排名第36。

2020年建发房产以高达76%的销售增速成为黑马房企,成功进入千亿房企“俱乐部”。

但值得关注的是,近年来建发房产在激进扩张的同时,其港股平台负债高企。建发房产在香港上市的控股子公司——建发国际投资集团有限公司(下称“建发国际”)截至2020年6月末净负债率为247.29%,剔除预收款后的资产负债率为79.24%,现金短债比1.87,已触及“两道”红线。

激进拿地被政府“约谈”

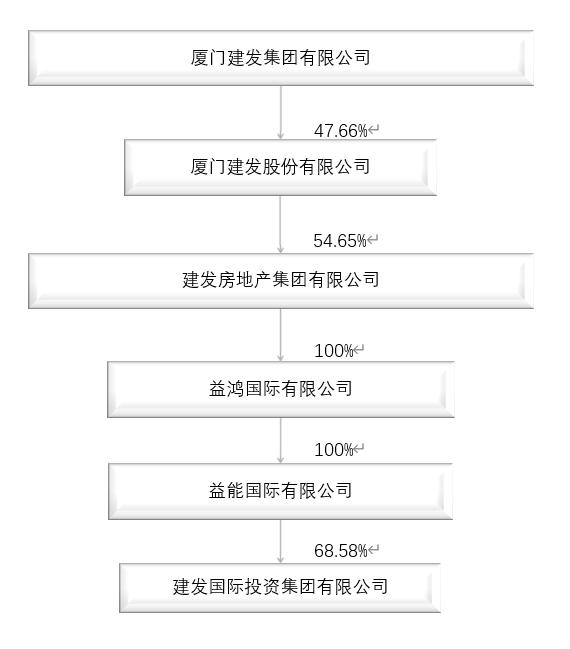

建发房产为建发集团布局地产板块的最重要平台,股权关系和持股比例如下:

建发国际为建发房产在香港上市的控股子公司。根据建发国际2019年报,合同销售金额为507.8亿元,占建发房产总销售金额的70.4%,占建发股份整个房地产板块的51%。

作为中型房企,建发房产近几年走上了激进的土储扩张之路。如今,房地产企业的土地红利逐渐消失,快速扩储几乎无法避免高价拿地。在“房住不炒”的调控总基调下,频频高价“抢地”的建发房产最近被约谈。

近日,普陀区石泉社区W060402单元B3-2地块(简称“洵阳新村地块”)由融创和厦门建发共同成立的项目公司——上海兆颢企业管理有限公司以64.52亿元成功竞得该地块使用权,溢价率36.15%,成交楼面地价84346元/平方米,比去年12月该地块东侧地块楼面价47434元/㎡高出近一半的价格。

针对该地块的高溢价,上海普陀区政府第一时间约谈了融创上海及该项目公司负责人,重申“房住不炒”的基调。

建发房产激进扩张的背后,是对规模的渴望。作为其港股上市平台,建发国际早就定下了2021年要冲刺1000亿的目标。

从2016年开始,建发国际的销售规模,就以几乎每年1倍的速度增长。2018、2019年销售金额增速分别达145.2%、104.8%,2020年在疫情影响的情况下,增速依然高达79%,助推建发房产跻身“千亿俱乐部”。克而瑞数据显示,2020年建发房产以1296.8亿全口径销售额成功进入“千亿俱乐部”,成为9家新晋千亿房企之一。

但年报显示,建发国际在2019年新增土储货值963亿元,同比增长15%,远不及销售业绩的增长速率,土储增长压力十分明显。2019年末,建发国际可售货值为1620亿元,大概只够两年消化,要保持销售持续高增长,就需要充足的土地储备。

2019年开始,建发国际在土拍市场频频发力。建发国际2019年获取40宗地块,拿地金额420亿元;2020年,拿地金额更是超过500亿元。

去年建发房产的势头就已十分“凶猛”。

据建发房产官网披露,2020年新增土储超1600亿货值,新布局13个城市,业务遍及50余城。为了成功拿下地块,建发房产不惜“高溢价”拿地。

多地土地市场出现建发房产溢价拿地的“身影”。2020年4月,其以46.82亿元的总价,竞得四川成都锦江区131亩地块,刷新了当时成都楼面价记录,溢价率26.92%。

去年7月,建发经过207轮的激烈角逐,又以12.01亿元的总价在安徽蚌埠竞得蚌挂(2020)23号地块,溢价率56.87%,打破当地居住用地总价记录。

去年10月,建发房产又以35.24亿元的总价、55.24%的溢价率拿下江苏淮安生态新城的沁春路南侧221地块,成为新“地王”。

进入2021年,建发房产拿地更为生猛。

今年1月份,建发房产以104亿元的拿地金额位列各大房企之首。仅两个月时间,建发房产就拿下了12宗地块。

中指研究院统计数据显示,建发房产2021年1-2月以拿地金额194亿元,位列房企拿地榜单第二名,仅次于绿城中国。远远高于去年同期19亿元的拿地金额。

(数据来源:中指院)

高杠杆隐忧,港股平台踩两道红线

不同于头部房企手中有着较为充裕的资金,疯狂拿地后建发房产已经压力倍增。

建发房产去年前三季度经营活动产生的现金流量净额和投资活动产生的现金流量净额,均为负值。财报显示,建发房产2020年前三季度经营活动产生的现金流量净额为-57.04亿,投资活动产生的现金流量净额为-8.07亿,只有筹资活动产生的现金流量净额为正值,为71亿。

建发房产需要不断融资弥补捉襟见肘的现金流。财报数据显示,建发房产2020年9月末有息负债规模达544.45亿,短期有息债务80.37亿。

(数据来源:企业预警通,南财智库制图)

2020年是建发系融资最为频繁的一年,仅发债动态便不下20条。融资方式包括银行贷款、资产证券化ABS、公司债、中票、短融债及境外银团贷款等。

建发房产2020年新增借款占净资产的比例已超过40%。据上交所消息,建发房产发布2020年累计新增借款公告显示,其2020年末借款余额682.7亿元,累计新增借款154.47亿元,占2019年末净资产的41.78%。新增借款中,银行贷款增加76.86亿元,企业债券、公司债券、金融债券、非金融企业债务融资工具增加77.61亿元。

其港股子公司建发国际,更加持续依赖融资“输血”,负债率不断攀升。截至2020年6月末,建发国际流动负债升至695.39亿元,负债总额达1212亿元,较上年末增长26%。净负债率为247.29%,较2019年底提高71.9个百分点;剔除预收款后的资产负债率为79.24%;现金短债比1.87,触及“两道”红线。

亿翰智库数据显示,50家典型房企2020年上半年的净负债率均值为94.2%,其中超过100%的房企有16家。而建发国际的净负债率高达247.3%。

与此同时,由于高溢价拿地导致成本高企、利润空间被压缩,建发国际的毛利率不断下降。

财报显示,建发国际毛利率从2019年上半年的40.62%锐减至2020年上半年的21.89%。2020 年上半年建发国际在营业收入同比增长123%的情况下,归母净利润同比减少28%,陷入“增收不增利”的窘境。

建发房产的“三道红线”指标表现尚可。2020年9月末,建发房产剔除预收款后的资产负债率为45.35%,净负债率94.03%,流动比率2.39。

表外负债调节藏匿债务?

建发房产未触及“三道红线”,可能与其表外负债调节有关。房企通过合作开发,进行表外负债调节的空间较大。

合作开发是两家或两家以上房企共同开发一个项目,根据合作协议共同投资、共享利润并共担项目风险,在房企报表上体现为长期股权投资和少数股东权益。长期股权投资占比提升体现出房企非并表项目规模的提升,少数股东权益占比的增加则显示出并表项目权益比例的下降。

合作开发项目可分为并表项目和非并表项目两类,少数股权体现了公司纳入合并范围的合作开发规模。南财智库-21资管研究院统计,建发房产的少数股东权益占比近年来逐年攀升,2018年超过40%,2019年达48.56%,意味着合作开发项目较多,可能存在表外藏匿债务的情况。

看待合作开发的另一个维度,是其他应收款。2020年三季度末,建发房产的其他应收款为165.19亿,同比大增92.7%,从另一方面印证了其合作开发项目较多的状况。

从少数股东权益出现的异常现象可以看出合作开发项目没那么简单,虽然建发房产少数股东权益占比2018年和2019年分别高达41.68%、48.56%,但少数股东并没有分享到对应的收益,2018年、2019年少数股东损益占比分别仅18.87%、19.13%。

2016-2019年间,建发房产少数股东投入了426.37亿资金,贡献了42.18%的净资产,却只分享了15.78%的报表净利润。建发房产近年来净利润结构与股东权益结构情况如下:

长期股权投资方面,建发房产2019年财报显示,公司没有合营企业,联营企业有30家,股权账面价值合计28.36亿元,较上年同比增长63.65%,公司的持股比例在20%-65%之间;对于持股50%或以上的5家子公司之所以归入联营,公司的解释均为“不具有控股权,具有重大影响”。但市场对此有所质疑,或有减轻表内债务之嫌。

另外,表外债务通常还体现在对联合营企业的担保上。根据建发房地产公开的发债评级报告披露,截至2020年3月末,建发房地产对外担保19.43亿元,被担保对象主要为公司参股的项目公司。

受限于信披量少,建发房产各子公司细项表外融资信息不可得性,表外风险难以充分揭示。

“房住不炒”基调不变,监管有加码之势。建发房产如何破局,南财智库-21资管研究院将密切关注。

作者:21研究员/卢先兵 唐曜华 实习生/雍妍 万倩倩 赵阳

统筹:21高级研究员/卢先兵

编辑:马春园

设计:张佳俊

(作者:卢先兵,唐曜华,实习生/雍妍,万倩倩,赵阳 编辑:马春园)