碧桂园服务2020财年净利润同比增61.9%,多项社区增值服务收入大涨

社区增值服务收入大涨其实与公司多元业务开拓,以及对相关产业链公司进行收并购有关。

3月22日晚间,碧桂园服务发布2020财年业绩其中显示,集团年内收入为人民币(下同)15,600.4百万元,增幅约61.7%;年内毛利约5,299.8百万元,增幅约73.6%,毛利率上升2.4个百分点至约34.0%。

公告解释称,整体毛利率上升主要是物业管理服务、非业主增值服务毛利率上升所致。

此外,年内公司净利润至约2,781.7百万元,增幅约61.9%。剔除所得税率变动及因年内发行可换股债券计提的利息支出、购股权开支及公允价值变动损益因素后,净利润约3,204.8百万元,增幅约85.0%。

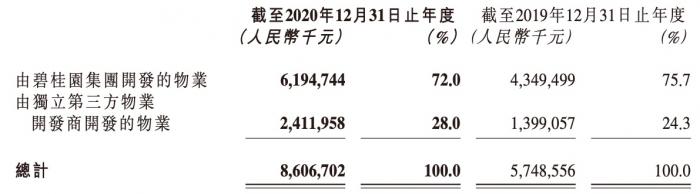

查阅碧桂园服务财报可见,公司来自第三方开发商开发的物业比例,从2019年的25.2%,增至如今的28%;且来自物业管理服务收入之外的多项社区增值服务收入在高速增长,其收入已经超越原本是收入贡献第二的非业主增值服务收入;此外,“三供一业”业务完成从2019年逐步接管阶段过渡至全面接管阶段。

(碧桂园服务物业来源统计,来自公司财报)

财报显示,年内碧桂园服务来源于由独立第三方物业开发商开发的物业项目的收入及面积占比进一步提升;于存量市场通过招投标拓展项目的数量超过增量市场,并于一线城市核心区域实现多个项目的突破;非住宅物业项目业态亦逐渐丰富。

截至12月31日,除“三供一业”业务外,公司合同管理面积约为820.5百万平方米,新增135.8百万平方米;收费管理面积约为377.3百万平方米,新增101.2百万平方米。

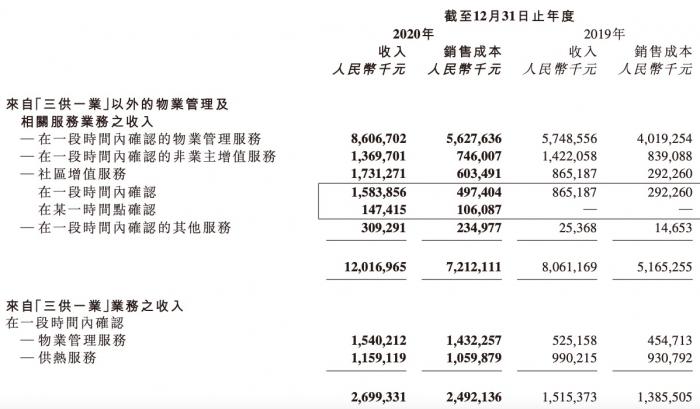

(碧桂园服务主要收入来源一览,来自公司财报)

从公司物业管理收入四大核心业务收入来看,来自常规物业管理服务的收入对总收入的占比在下降,截至2020年已降至约55.2%(2019年同期约59.6%),毛利率则上升4.5个百分点至约34.6%。

财报显示,物管收入毛利上升,主要源于新冠疫情的影响,国务院人社部减免企业社保、降低物业管理服务成本;以及年内集团组织架构进一步调整,人均效能提高,物业管理人员成本降低所致。

在“三供一业”业务之外,原本是集团第三大收入贡献来源的社区增值服务,在2020年成为第二大收入来源所在。期内实现收入约为人民币1,731.3百万元,同比增长约翻番,占总收入比重约11.1%,毛利率约为65.1%。

记者查询发现,该项业务收入突增背后,是其中多项业务收入都迎来了翻番甚至2倍的收入大涨。

具体来说,收入增速最快的业务有三:家装服务收入增至约人民币239.6百万元,增幅约145.0%;社区传媒服务收入增至约人民币350.4百万元,增幅约273.6%;增值创新服务收入增至约人民币533.7百万元,增幅约268.6%。

这其实与碧桂园服务多元业务开拓,以及对相关产业链公司进行收并购有关。比如社区传媒业务就与收购了电梯广告发布服务提供商城市纵横有关。家装服务方面,则是因公司开展前置营销;同时开拓社区存量市场,开展整体家装、局部微装业务等有关。

非业主增值服务方面,收入约人民币1,369.7百万元,降幅约3.7%,占总收入比约8.8%(2019年同期约14.7%),收入下降主要源于咨询服务业务模式改变所致。

公司方面指出,物业管理行业已迎来4.0价值服务时代,服务的内涵与边界不断延伸,行业模式迭代升级。面向未来,将运用包括合作、收并购、自身发展等方式充分整合,实现城市服务规模化发展。

(作者:骆轶琪 编辑:李清宇)