据中消协的统计显示,国内平均每年因为整形美容而导致毁容的案例接近2万,其中90%~95%都是因为不正规的“黑医美”所导致。

“不管你信不信,医美都必将成为00后们的一种生活方式。”

早在2018年,新氧CEO金星就曾如此断言。作为“互联网医美第一股”的掌门人,他相当看好Z世代们的消费需求,认为他们有能力将公司医美相关业务推至新的高峰。

金星能够做出这样的预测不是没有道理的,当年的医美行业白皮书显示,中国近2000万的医美消费群体中,每100名消费者中就有64位90后,以及19位00后。而且这之后新氧的业绩也支持着他的判断——2019年,当大批医美机构因为赚不到钱而纷纷“逃离”之时,新氧却逆势交出了全年净利润2.81亿元(Non-GAAP下),同比增长247.1%的优秀答卷。

彼时,业界还相当看好新氧以及它所代表的互联网医美赛道,但好时光从来都不是永恒的——时间走到2020年,疫情的打击加剧了线下医美机构的经营困境,再加上热玛吉、玻尿酸等医美概念被滥用导致乱象丛生,大众对医美行业的看法也逐渐改变,一时间唱衰之声不绝于耳。似乎是为了契合市场的悲观情绪,新氧近期交出的2020年成绩单也并不好看。

增收不增利,新氧的下沉战略还没打出成效?

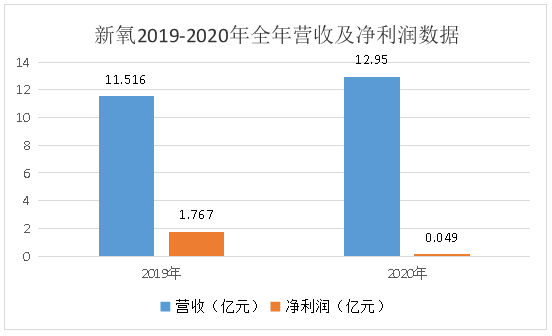

3月22日,新氧科技(Nasdaq: SY)发布了截至2020年12月31日的第四季度及全年财报。

财报数据显示,新氧第四季度营收为1.246亿元(约合6510万美元),较2019年同期的3.582亿元增长18.6%;净利润为3770万元(约合580万美元),较2019年同期的6990万元下降了46.1%。在非美国通用会计准则(Non-GAAP)情况下,新氧四季度利润数据为6220万元,依旧低于2019年同期数据(当年同期数据为8640万元)。

放大到全年来看,新氧总营收为12.950亿元(约合1.958亿美元),较2019年的11.516亿元增长了12.4%;但另一方面,净利润却只有490万元(约合70万美元),相比2019年的1.767亿元低了许多。即使在Non-GAAP情况下,新氧9700万元的净利润也远远不如以往。

众所周知,2020上半年的疫情导致多数医美机构经营困难,那么新氧今年的业绩是否也受到了来自疫情的负面影响?答案是肯定的,但新氧业绩的跌落也不能一概归罪于疫情。

作为一家互联网医美平台,新氧主要依靠广告收入和用户在平台上交易所产生的佣金来赚钱,收取对象为医美机构。它的变现方式则是通过媒体内容为自家搭建起的社区引流,进而利用社区为平台上的机构输送潜在消费者,这意味着它的业绩很大程度取决于月活用户是否能保持高增长。幸运的是,四季度新氧的月活用户相较2019年同期的确出现了大幅度增长,当季月活跃用户890万,同比增长142.3%。

在理想状态下,处于增长态势的月活用户本该有效带动新氧广告收入和交易佣金的增长,但实际情况似乎并非如此。财报显示,四季度新氧的预约服务订单佣金收入仅为8900万元,同比下滑了5.3%——这是新氧近八个季度以来第二次出现增速同比下滑情况,上一次还是在疫情大流行时期的2020年第一季度。当时的情况尚且能用“行业受疫情影响”解释,而在行业整体回暖的大背景下,疫情显然不能再被拿来当做业绩增速下滑的借口了。

有业界分析人士认为,如果行业短期内没出现大问题,广告主就像平常一样按效果付费,平台也像往常一样按交易额提取佣金,但最终每位月活用户间接贡献的收入却减少了,那意味着新增用户的购买力较低。如果公司的获客成本同期也相对降低,这就表示该公司正在向下沉市场迈进。“从五环内,到五环外。”

值得注意的是,新氧2020年的确出现了获客成本下降的趋势。据媒体综合历年财报数据统计,2019年四季度新氧的获客成本还在36元左右徘徊,到了2020年三季度其人均获客成本就降低到了25.5元。而且新氧早些时候确实曾启动“城市下沉”的战略,计划向二三四线城市进驻。根据公开数据显示,截至2020年底,新氧合作的医院已经覆盖到了国内200余个城市——或许,对于下沉市场的开掘正是新氧四季度迎来月活用户高增长的秘诀。

医美行业乱象丛生,互联网医美平台们该如何自处?

就像金星此前所说的那样,Z世代们对于“变美”的需求正进一步刺激整个医美行业的发展。艾瑞咨询在《2020年中国医疗美容行业洞察白皮书》中表示,尽管医美行业在2020年因为疫情影响迎来了一段时间的低增长期,但目前已浮现复苏趋势。统计数据显示,截至2020年,国内医美市场规模已经升至1975亿元,预计到2023年会增至311.5亿元。

当然,哪怕是热玛吉、玻尿酸注射这类被定义为“轻医美”的项目,对于那些尚在学校中念书或是刚踏入社会的00后来说也显得太贵,普遍上千的价格足以吓退一众尝鲜者。轻医美尚且如此,隆鼻术、眼综合整形、吸脂这类稍重的医美项目价格只会更高。

在手中资金和变美需求两相矛盾的情况下,不少00后选择了借贷消费——这几乎已经成了近年来的一种趋势。但问题在于,这些花季少女大多没有独立经济能力,一时的消费冲动过后,背上的却是大笔难以偿还的债务,最终被借贷公司告上法庭的案例比比皆是。翻阅中国裁判文书网不难发现,以医美为关键词的案件高达数百起,其中超过50%的案件都指向医疗服务合同纠纷一类。在知乎等网络社区上,关于借贷消费的抱怨也层出不穷。

将目光投向整个医美领域,近年来因行业野蛮生长所引发的乱象同样为数众多。查阅黑猫投诉平台数据可知,其接到的医美类投诉一年内就超过7400件,涉及商家超过200家。另据中消协的统计显示,国内平均每年因为整形美容而导致毁容的案例接近2万,其中90%~95%都是因为不正规的“黑医美”所导致。此外,医美市场目前还存在项目无法评级,无法标准化,广告营销过重,虚假内容泛滥、刷单现象丛生等问题。

作为医美行业的中间机构,承载了大量资源的互联网平台也正想办法解决这些问题。

新氧CEO金星曾公开表示,非常清楚自己平台的特殊性质,自从成立之初就一直在与不良黑产、平台作斗争。去年12月,新氧还自建了医美分期产品“氧分呗”,并对借贷者的条件作出了严格限制——这包括不向全日制在校学生提供借款服务、必须持有身份证且年满22周岁方能借款等。此外,美团也曾在去年8月发起行业“自律公约”,倡导“医美五正规”(正规资质、正规信息、正规医生、正规药械、正规服务)理论。

至于大平台们具体能起到的作用——以新氧为例,在行业中,新氧的优势之一就是它类似小红书的社区种草机制——通过阅读社区中大量有经验创作者生产的内容,新氧用户可以审慎选择医美机构,避免踩雷。新氧长年累月积累下的社区氛围,是美团医美、京东健康等玩家难以企及的。同时,新氧推出的消费贷理论上也能对平台用户起到积极的引导作用。

当然,仅凭互联网大平台并不足以完全解决行业乱象,行业上下游以及全产业链的通力合作同样至关重要。中国整形美容协会副秘书长朱美如此前曾表示,第三方平台、医美机构、整形医生、新闻媒体和消费者都需要持续参与到医美行业的自律行动中。“只有这样,才能推动医美行业的线上化、平台化、规范化、专业化发展。”

(作者:有牛财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。