今天小宝写篇基础扫盲贴,讲讲如果同时买了寿险、重疾险、医疗险和意外险,万一要理赔,它们之间会不会有冲突?

开始之前,咱们先简单回顾一下四个险种的保障内容:

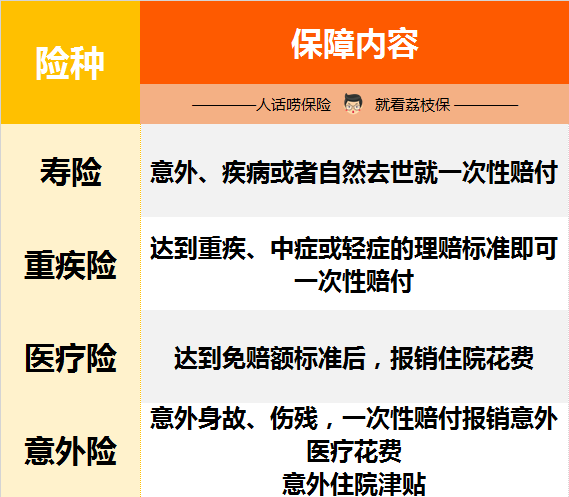

(点击查看大图)

可以看到,寿险和重疾险这两个险种是让人比较省心的,都是达到标准就能一次性赔付,得了重疾就找重疾险,身故了就找寿险。

有点类似工资里的提成,只要达到业绩指标,老板就会按约定支付提成。

老板不会管我们怎么用这笔钱,反正就是发了,自己看着办~

所以寿险和重疾险跟别的险种一般没有冲突,符合条件的话,直接向保险公司索赔即可。

如果有多个寿险或多个重疾险,可以叠加赔付,互相不冲突,有几个赔几个~

而比较「抠门儿」的险种是医疗险,理赔起来有点像找公司里的财务报销差旅费。

报销必须凭发票等单据,实报实销,而且还得符合报销条件,公司说咱出差只能坐高铁二等座,那一等座的车票就不能报。

医疗险的理赔也是这样,一要发票佐证,花多少报多少。

二要符合报销标准才行,说好了只管公立医院的住院花费,咱要是跑到和睦家这种高端私立医院住院就不能报啦。

同时,大部分产品的免赔额都是1万块,住院花了10万,能报9万,花了9千,则不能报。

所以医疗险报销回来的钱,一般不会超过咱们实际花出去的钱。

同一个类型的医疗险,买10份跟买1份的效果差不多,小宝不!建!议!重!复!购!买!

有一个靠谱的就好????。

医疗险条条框框比较多,小宝建议大家在配置的时候一定要仔细看看,比如责任免除条款和续保条件。

别对产品产生什么误解,买的时候美滋滋,以为什么都能报销,等到理赔了才知道,还有这样那样的限制,大呼“保险都是骗人的”。

其实保险从来没骗过人,保什么、怎么保都在白纸黑字在合同上写着。

只是太多人选择了偷懒,光听熟人介绍,闭着眼就买买买了,最后造成了这样或那样的纠纷。

最后再说说既是一次性赔付又是得“找财务报销”的意外险。

意外险的保障内容一般有两类,一类是一次性赔付的意外身故和伤残,只要是意外导致的去世或残疾,一次性赔保额。

另一类跟医疗险类似,凭发票报销意外导致的医疗花费,具体看产品的理赔要求。

重点关注「免赔额,报销上限,是否限制社保用药」这三点。

同样的价格,小宝建议优先选免赔额低的、报销上限高的和不限制社保用药的,这样报销门槛更低,理赔更轻松~

细心的可能发现了,意外险可以报销意外医疗花费,医疗险也可以报销医疗花费,它们是不是重叠了,怎么报呢?

是的哈,这里是有一点重叠的部分,比如小陈给自己买了款意外险,意外伤害医疗可以报销5万,免赔额100元。

同时,他又买了医疗险,一般住院可以报销200万,免赔额1万。

有天爬山的时候意外摔伤,社保报完还剩1万5,小陈肯定是找意外险报销更划算。

可以报销1万5-100元免赔=1.49万。(找医疗险报的话就只能报5千)

而如果这次意外特别严重,不仅要做手术,还住进了ICU,社保报完还剩8万,怎么报销呢?

小宝建议他先找医疗险报销,8万-1万免赔额,可以报销7万。

剩下的1万再找意外险报,1万-100元免赔额,可以报销9千9,最终小陈自己只需要掏100块就好。

小宝你别骗我,医院就给一张发票,怎么分别找医疗险和意外险理赔?

不复杂,找医疗险理赔的时候要求保险公司提供理赔分割单原件和发票复印件,拿着这两样再到意外险那儿理赔即可~

好啦,总结下来就是,满足条件就能一次性理赔的险种,互相不冲突,买多少赔多少。

而报销型的可能会有一点重叠的部分,实际报销的时候稍微注意一下哦。

(作者:荔枝保 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。