猫武士、黄衫女侠|文

财商侠客行|出品

三年多以前,一众基民争相抢购中欧名将曹名长的基金,中欧恒利三年定期开放混合基金。

那时候的老曹就是去年的坤坤、春春,你们有的风光,曹曹早已经历过。

但谁也没想到,A股风云突变,不讲武德,曹名长的低估值价值投资策略被极端的市场风格“打入冷宫”,一关就是三年。

三年封闭期结束,中欧恒利的收益率仅为11.81%,这在2019-2020两年少见的权益基金大年里,无疑是个垫底型成绩。

随后,愤怒的基民用脚投票,该基金的规模一下从三年前的74.41亿份赎回到仅剩下4.33亿份,缩水97%。

但现实远比戏剧精彩。

春节过后,抱团解散,A股“一地基茅”,曹名长守寡一样守着的股票就像野百合等来了春天,开始扬眉吐气。

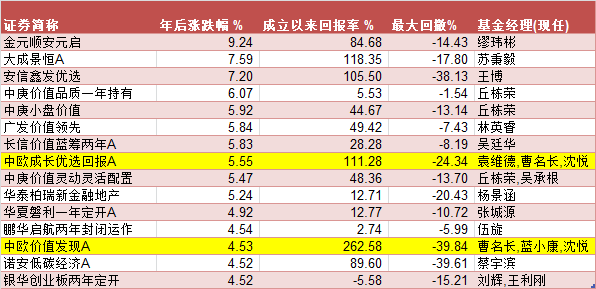

份额缩水了97%的中欧恒利,在年后的这波下跌(2月18日~3月9日)中逆市上涨了4.23%,老曹的另外两只基金,中欧成长优选和中欧价值发现,更逆市上涨5.55%和4.53%,在全部主动管理的股票、混合型基金(共3789只基金)中排名第8、第13位。

问君能有几多愁?年前弃了老曹追了坤。

但老将折戟,能否东山再起?谁也不敢打包票。

最近,女侠观看了曹名长的路演,这位基金老将说话还是十分有分量的,人家直接喊话:建议三类人不要买我的基金,

一、想赚快钱的;

二、不能承受短期浮亏的;

三、不了解我的。

今天,女侠就和大家唠唠,为什么这三类人不适合?

老将名长:守股如守寡

公募基金投资年限14.23年,投资年化回报率超过17%,在A股少数从业10年以上基金经理中,老曹这一业绩其实已经非常优秀了。

曹名长是券商研究员出身,也是A股投资圈里面名气最盛的“君安系”的一员,最早就是君安证券的研究员出身。A股不少鼎鼎大名的价值投资大咖,都是“君安系”,包括重阳投资的裘国根,“时间的玫瑰”但斌等。

之后,曹名长在券商资管、信托公司担任过投资经理,并在新华基金开始公募基金投资生涯,2015年6月加入中欧基金,现策略组负责人、基金经理。

在新华基金期间,曹名长就已经声名鹊起,他的代表产品新华优选分红混合,2006 ~ 2015年长达8年的管理时间中,任职回报高达501.94%。观察其在新华的其它几只产品,收益也非常可观。

(曹名长新华基金任职期间管理的基金数据,Wind)

加盟中欧基金之前,曹名长已经是新华基金的投资总监了,“基金悍将”、“价值一哥”等盛名在外。

管理中欧价值发现5年多的时间里,曹名长任职回报率为81.50%,年化回报率11.86%,期间沪深300指数涨幅为36.33%,跑赢大盘,但在同行间,这个成绩也只能算得上中规中矩。

据Wind统计,过去5年涨幅翻倍的基金数量超过1500只,上涨超2倍的则有267只;顶流基金经理中,刘彦春的景顺长城鼎益过去5年回报率达到426.71%,张坤的易方达中小盘达到397.89%。

(中欧价值发现A历年业绩,Wind)

分年份来看,曹名长在2019年之前业绩都还是拔尖的。2016年和2018年的大跌中他把基金回撤控制得很好,2016年偏股混合型基金平均下跌14.35%的情况下,他管理的中欧价值发现还微涨了4.12%;而在2018年的大跌之年,中欧价值发现跌幅19.25%,作为一只偏股型基金,也已经是相当可以了。

但2019年以后,市场风格突变,老曹的“低估值”策略遭到冷遇,从表格里面可以看出来,2019年之后,中欧价值发现就开始每年跑输沪深300和同行。

过去两年,以公募基金为主的机构,抱团消费、医药、制造等大白马股,演绎出极端的“核心资产”行情。但曹名长的持仓不但不抱团,还冷门得很。

(中欧价值发现A前十大重仓股)

从上表可以看出,老曹真的是“守股如守寡”,白酒一概看不上,广汇汽车、新华保险则持有超过8个季度,期间广汇汽车还下跌超过30%,其它的如宁波华翔、中国汽研,也都跟这两年机构抱团的热门股毫不相干。

曹名长擅长低估值价值投资,控制风险是最大的优势,估值成了他回避这些抱团白马股最主要的拦路虎。

2019年业绩表现不佳,当时的曹名长判断,2020年应该会出现反转,但实际上,反转并没有如期而至,导致2020年再一次错失盈利窗口。

2020年四季报中,曹名长总结2020年度,是中国股市历史上风格分化非常大的一年。对于传统的价值投资者来讲,是挑战非常大的一年。

“资产结构来看,我们认为过去两年消费、科技行业的股票估值已经较高,预期投资回报不佳,未来1-2年估值极低的金融周期类的资产更具有吸引力。”

在抱团成为趋势,乃至成为共识的时候,经历了两年市场的毒打和基民无情的抛弃,老曹依然能够如此坚定地抛出自己“就爱低估值了怎么地”这样的态度,实则是相当需要勇气和自信的。

在这一点上,老曹真正是市场中的“少数派”,想要找能够随时“迎风摇摆”,白酒涨了买白酒,半导体风一吹就满仓半导体的趋势派基金,老曹绝对不是你的选择。

价值归来,这次是真的归来吗?

牛年以来,抱团股解散,“一地基茅”的同时,曹名长等一众“深度价值投资者”开始吐气扬眉。

苏秉毅、邱栋荣、林英睿、曹名长等过去两年与市场风格格格不入的深度价值派的产品业绩开始领跑,在牛年这波下跌中,这几位大佬的产品则系数录得上涨。

(年后涨幅前15的主动管理类股票、混合型基金,Wind)

在日前中欧基金的权益投资季度策略会上,谈起过去两年艰难坚守价值风格的日子,曹名长平静地表示:“市场风格的变化很难判断,从这个角度来说,没必要判断。”作为基金经理只要做好两个事情:一有没有机会,二有没有风险。

曹名长坚持认为,那些估值处于底部、没有风险,业绩增长又很好公司就有机会。

他总结自己的投资风格,“低估值价值投资”。价值投资,既包含价值这个维度,也包含估值这个维度。有些人更看重未来公司能创造的价值,有的人更看重估值。他显然属于后者,更看重估值,是低估值价值投资者。

“食品饮料比如白酒,本来也符合我们的选股条件,但过去两年估值高了,就没投。”说起这两年错失的机会,曹名长语调有些低沉。

长达两年的低迷,尤其是跟成长型价值投资产生了非涨即跌的对立性差距,这个打击之下,到底是坚持还是放弃?

基民可以一赎了之,对于曹名长呢?

这种情况下的坚持,让我抛弃了客观分析,主观上对曹名长产生了敬佩。

其实拉长到有申万风格指数统计的21年时间里,低估值的涨幅远远超过高估值的涨幅。

投资要看长期,人生又何尝不是如此?

所以,正如老曹说的,想要短炒一把赚快钱的,不适合买。

充分了解你的基金经理是必修课

“买基金,其实买的是基金经理的价值观。”不记得是哪位投资大佬说过的话,但深以为然。

在策略会上,曹名长也说:建议三类人不要买我的基金,想赚快钱的,不能承受短期浮亏的,不了解我的。

这段话也值得送给所有的基金投资人。

其实大多数人买基金、买股票亏钱的原因也无外乎这三种:

一,想赚快钱;

二,不能承受短期浮亏;

三,不了解投资品种。

选基金在某个角度上跟选股是相似的。只有深入了解了,才能有长期持有的信心。

财商侠客行前不久曾经专访过的私募郑晓军,践行价值投资20年,获益主要源于两只股票——格力电器、贵州茅台,其中格力电器重仓超过10年,获利26倍,即便2015年股灾都没有卖出。看好并持有,是郑晓军的简单投资哲学,能做到这一点,是对所研究股票的坚定信心。

而选择一只基金并坚定持有,背后的道理是一样的。

问题在于,买入之前要先做好功课,明白基金经理的投资风格、投资理念,跟自己的预期是不是相吻合,才能有信心长期持有。比如曹名长的风格就是价值、稳健、寻找低估的机会,喜欢博弈高成长机会的投资者可能就不太适合。

从投资的时间维度上,历史统计数据从很多个角度都已经说明,持有3-5年起,乃至更长的时间里,基金获得的超额回报越高。

相反,频繁的申赎买卖,今天是坤坤,明天就换非非,很难获得较好的收益,毕竟基金经理都觉得择时很难,我们小韭菜们又怎么去踏准风格切换,捕捉所有的投资机会呢?

END

(作者:财商侠客行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。