红周刊 记者 | 何艳

“碳中和”持续引爆市场,自3月2日同花顺收录碳中和概念之后,截至3月22日,碳中和板块整体涨幅已近30%。若剔除2021年以来上市的新股影响,3月2日至今股价涨幅排名前10的股票都或多或少与“碳中和”概念“沾边”(表1)。从这些公司的行业特点看,基本出自于公用事业、建筑材料、有色、机械设备、化工等行业。

表1:3月2日以来涨幅榜前10名公司(剔除新股)

注:截至3月23日

分析“碳中和”产业链,可以看到化工板块是其中重要一环,特别是新材料一块更是在近期价格全面上涨、景气回升影响下,成为市场资金关注的重要目标。在新材料环节,光刻胶和可降解塑料两个细分领域尤其值得重视,因为前者因芯片生产存在原材料紧缺、产能满负荷情况而导致企业进口光刻胶困难,已经短缺到“靠抢”,而后者则是在史上最强“限塑令”于2021年正式实施下,可降解材料面临巨大供应缺口。

光刻胶概念股迎涨停潮

半导体材料国产化空间大

3月23日,光刻胶板块集体大爆发,至收盘,光刻胶指数上涨了3.95%。在光刻胶概念股中,晶瑞股份上涨17.24%、广信材料、奥普光电、格林达涨停,蓝英装备、容大感光、强力新材、高盟新材、飞凯材料、江化微、扬帆新材等个股也均有不菲涨幅。究其原因,股价的上涨与当前芯片产能满负荷、生产原材料紧缺的情况引发了原材料价格上涨消息有关。

光刻胶是芯片封测的重要原材料,在近几年芯片需求飞快增长下,其需求量也是在激速增长中,特别是中美贸易摩擦和新冠疫情引发停产影响下,全球芯片短缺引发了上游芯片材料供应紧张,进而也导致企业进口光刻胶困难。据央视财经报道,以往企业采购光刻胶的量每次都在100多公斤,而近期却因原材料紧缺,导致企业每次只能买到很少的量(10~20公斤)。

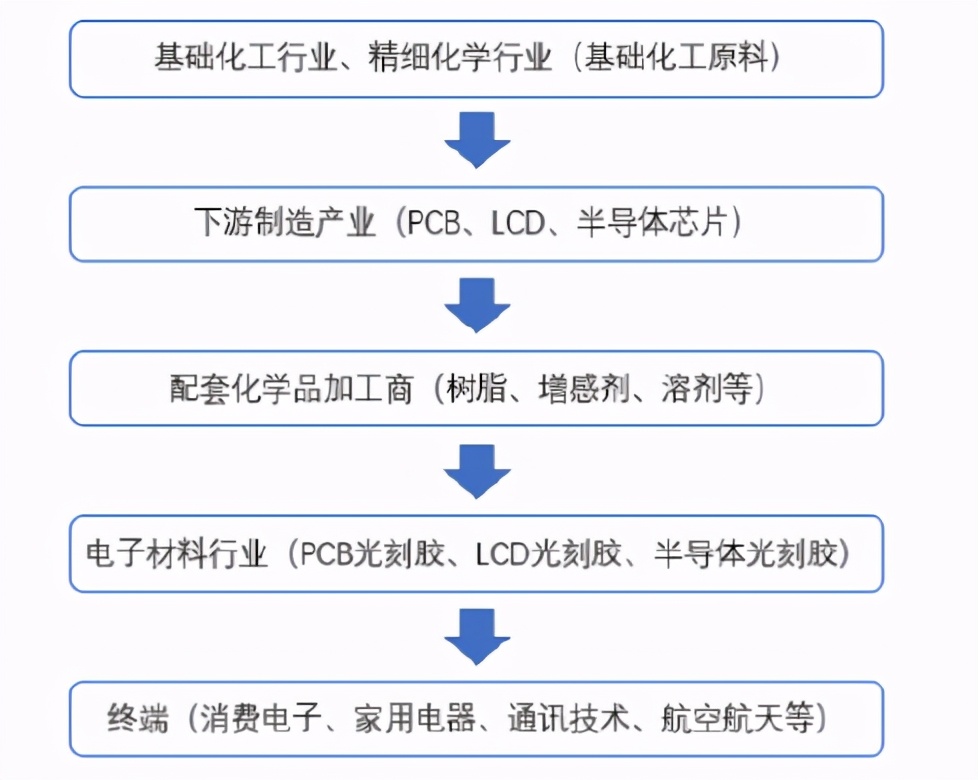

资料显示,光刻胶所涉产业链纷繁复杂,覆盖范围广泛,从上游的基础化工材料行业和精细化学品行业,到中游光刻胶制备,再到下游电子加工商和电子产品应用终端。作为微电子领域微细图形加工核心上游材料,光刻胶占据了电子材料至高点。然而对于这一应用广泛的品种,长期以来一直为海外企业占居领先地位,国产光刻胶因技术水平与国际先进水平存在较大差距而自给率仅约10%,且还主要集中在技术含量较低的PCB光刻胶领域。

图1:光刻胶涉及产业链

来源:前瞻产业研究院,华泰证券研究所

对于我国光刻胶产业,就发展现状而言,目前低端PCB光刻胶国产化最快,而高端半导体光刻胶处于方兴未艾的阶段。其中,部分公司进展较快,如上海新阳KrF厚膜、ArF干法光刻胶研发到达中试阶段;晶瑞股份完成KrF(248nm深紫外)光刻胶中试;南大光电研制的ArF(193nm)光刻胶样品处于客户测试阶段。

统计数据显示,在Wind数据的概念股中,被纳入光刻胶概念的公司约有10家,如雅克科技、南大光电、晶瑞股份等。今年以来,截至3月23日,光刻胶概念股中仅晶瑞股份股价实现正向收益,其他公司均有不同程度下跌。而若从业绩表现情况看,在已经发布2020年年度业绩报告及业绩预告的公司中,晶瑞股份也暂时领先,2020年实现归母净利润同比增长145.72%,同比增长幅度排名第一。

表2:Wind光刻机概念公司相关情况

数据来源:Wind

可降解塑料部分原料降价

产品供应仍短缺

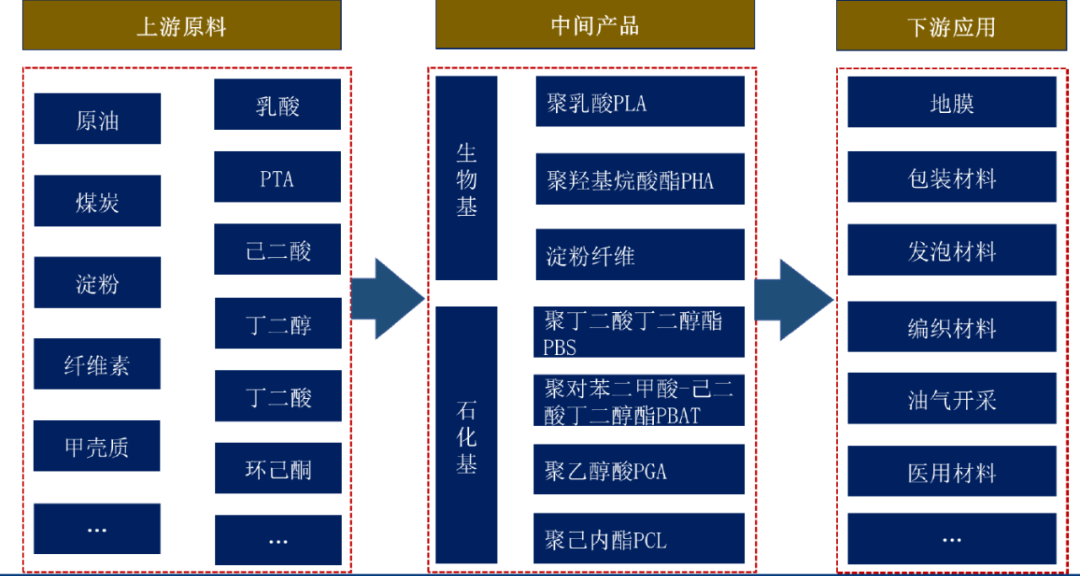

史上最强“限塑令”从2021年开始正式实施,这一要求导致可降解塑料在短期内呈现出供不应求的状况,可降解材料面临巨大供应缺口。截至2020年底,我国塑料制品总产量为7603万吨,而我国生物可降解塑料PLA、PBS和PBAT总生产能力却不足塑料制品的1%,总量占比极少。

PBAT是石油基可降解塑料明星产品,目前海外PBAT无论是规模和技术上都领先于国内企业,代表企业如巴斯夫和Novamont等。随着国内科研院校及企业加大投入,国内生产企业提升技术水平,中金公司认为2021年有望进入大规模扩产元年,三年内规划新增产能超200万吨(2020年末约17万吨)。其表示,国内主要企业不存在技术障碍,目前高单价之下先投产先盈利,2022年后成本控制强、具备大化工能力的企业有望逐渐胜出,远期需要关注万华、华峰等化工巨头对PBAT布局进展。

PLA是生物基可降解塑料代表产品,其是以玉米等农作物为基础原料合成的新型生物可降解材料,受到丙交酯高技术门槛限制,NatureWorks、Total Corbion等外企仍是全球的龙头供应商。目前国内企业如浙江海正、中粮科技、金丹科技等少数企业逐步打通全流程,考虑到进入壁垒较高,中金公司认为PLA未来两年内有望维持较高的盈利能力。

图2:可降解塑料产业链

来源:华创证券

上周PLA/PBAT出厂报价维持3/3.5万元/吨高位,多家公司表示供给难以跟上需求增幅,其上游原材料PTA和丁二醇价格稍有下调,己二酸价格则继续上涨。不少机构预测未来5年可降解材料市场份额将在500亿元以上,有望成为当之无愧的“黄金”赛道。而在“碳中和”大潮下,这一“黄金”赛道再次被加码。

图3:丁二醇价格

来源:Wind、华创证券

上市公司层面,今年以来,作为可降解龙头,金发科技今年年初至2月初阶段高点,股价大涨超过65%,此后虽有所回调,但年内也录得了26%的正向收益。

据悉,金发科技是全球前三、亚洲最大的可降解塑料原料龙头的公司,具有先发优势,在建的6万吨PBAT生产线将于年内投产。此前,金发科技相关负责人表示,在今年禁塑令推行之前,国内的可降解材料需求非常小。公司的原料有八成销往国外,在国内的年销售量仅1万吨,其中还有大量也是经国内中游加工企业生产为成品后销往国外的。对比去年同期,公司今年1月的产量已经增长了10倍,预计到今年底,公司的产能将达到18万吨。

除此以外,此前,恒力石化年产90万吨PBS类生物可降解塑料项目就签约上线,公司进一步加大在可降解塑料产业的布局力度。据悉,恒力石化将拥有国内规模最大、产能最高的可降解材料项目,该项目投产后,将大幅缓解国内PBS类生物可降解塑料供需缺口。

瑞丰高材此前也公告称,拟投资不超过2.3亿元建设年产6万吨生物可降解高分子材料PBAT(二期)项目,预计于2021年第三季度竣工。资料显示,公司是我国PVC助剂龙头厂商,可降解塑料是其重点发展领域,有望在目前可降解材料供需紧张的环境下,成为率先投产厂商之一。

(文中提及个股仅为举例分析,不做买卖建议。)

(作者:证券市场红周刊 )