3月25日,沪电股份(002463.SZ)发布年报,年报显示,公司年度营业收入为74.6亿元,同比微增4.56%,归母净利润为13.43亿元,同比增长11.35%。该数据跟此前公布的业绩快报基本一致。

3月25日,沪电股份(002463.SZ)发布年报,年报显示,公司年度营业收入为74.6亿元,同比微增4.56%,归母净利润为13.43亿元,同比增长11.35%。该数据跟此前公布的业绩快报基本一致。

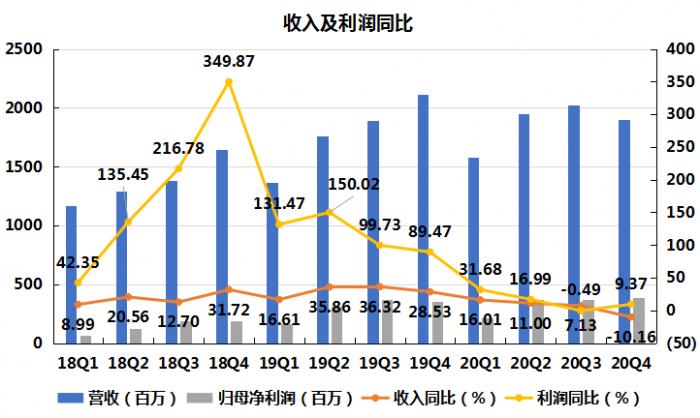

分季度看,2020年四季度,沪电股份营业收入为19.03亿元,同比下降10.16%。归母净利润为3.88亿元,同比增长9.37%。

沪电股份是印刷电路板行业的龙头企业之一,主导产品为高端的通讯市场板和汽车板。沪电股份的业绩表现如何?南财AI新闻实验室为大家拆一拆。

外销旺盛内销萎缩

数据来源:飞笛科技,公司财报

2018年到2019年是沪电股份的高光时刻,受5G推出的实际利好刺激,公司收入增速虽然不算很快,但是因为高端通讯板需求爆发,公司产品毛利率几乎翻倍,导致公司连续数个季度归母净利润增速都超过了100%。

进入2020年,虽然一季度公司收入增速有所下滑,但是考虑到疫情大环境,公司的业绩表现已经是相当靓丽。但是二季度开始,公司下游主要客户被美国制裁,对公司经营的影响开始显现,三季度公司的收入增速进一步下滑,四季度转为负增长。

数据来源:飞笛科技,公司财报

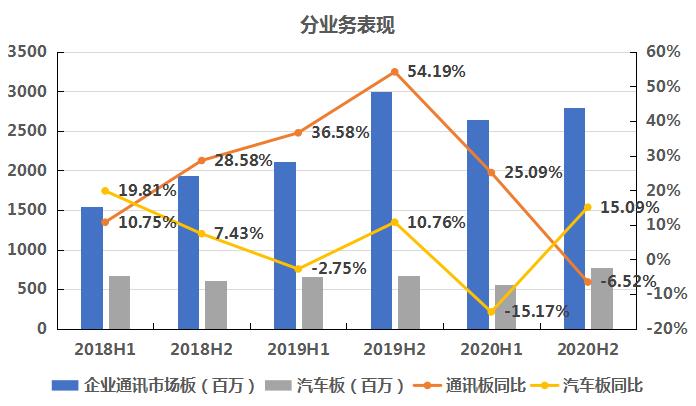

公司在半年报和年报中都会公布分业务的营收情况,上图将公司分业务的收入分解为上下半年,以便我们更好观察公司分业务在不同时间段的业绩变化。

从上图可以看到,2018年和2019年,公司的企业通讯板业务表现最好,但是进入2020年,增长失去了动力,2020年下半年,公司的企业通讯板业务收入转为下降6.52%。

而公司的汽车板业务在2018年和2019年都处于萎缩状态,2020年下半年反而大幅好转,同比增速回升到15%。这和2020年下半年开始汽车行业V型复苏,新能源汽车和智能驾驶的需求带动印刷电路板需求大增有关。

但因为汽车板收入占比只占到公司总收入17%,企业通讯板的收入占到总收入的73%,因此,汽车板市场需求的回升对沪电股份业务的拉动作用有限。

数据来源:飞笛科技,公司财报

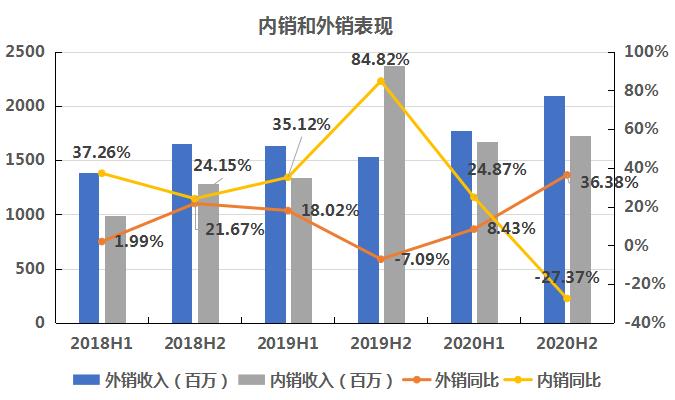

分业务板块看,汽车板业务是公司的一大亮点。分内销和外销看,外销市场也是公司业务的一大亮点。

从上图可以看到,2020年下半年,公司外销业务增长了36.38%,增速创了2018年以来的新高,但是内销业务的拖累也非常明显。公司2020年下半年的内销业务萎缩了27.37%。

对此,公司财报中给出的解释是“因公司大客户收到美国打压,报告期公司PCB(印刷电路板)业务内销营业收入同比下滑”,同时“因受益于公司外销客户对互联网设备、云端设备和人工智能设备等应用领域产品的强劲需求,报告期,公司PCB业务外销营业收入同比大幅增长”。

四季度利润正增长

和收入相比,公司的利润表现要好不少。接下来我们来拆解一下公司的利润情况。

数据来源:飞笛科技,公司财报

从上图可以看到,虽然收入出现大幅波动,公司2020年大多数季度的毛利率都维持在2019年以来的高水平,2020年四季度的毛利率比2019年同期还要略高。

数据来源:飞笛科技,公司财报

上图是公司的销售费用、行政费用和财务费用的总额占同期收入的比率。从上图可以看到,公司的费用率一直维持在比较低的水平,反映公司成本管控能力强。但是和过去五个季度相比,2020年四季度的费用率有所回升。

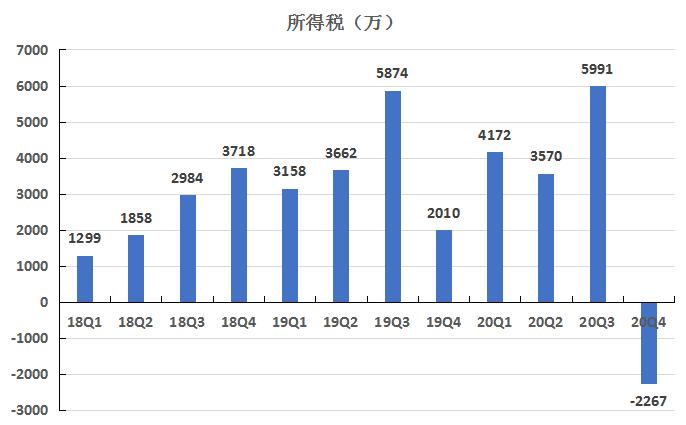

简单推算,毛利率和去年同期相比略增,同时被费用率占比提升所抵消,那么2020年四季度公司的归母净利润增速应该跟收入同步,而去年四季度,公司在收入下滑10.16%的同时,为何净利润却实现了9.37%的增长?

差异项在所得税上。

数据来源:飞笛科技,公司财报

上图是公司2018年以来分季度的所得税支出。从上图可以看到,2020年四季度公司获得了2267万的所得税退税。而去年同期,所得税是支出2010万。这是公司净利润能够不跟随收入下滑的主要原因。但这也是非常态事项,从行业角度看,未来公司毛利率提升空间有限,公司的利润能够继续增长,关键因素仍在与于收入能否恢复。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:陶蹊)