摘要:

前两个月外贸延续了去年下半年以来的高景气度,出口是未来经济好坏的关键影响因素,下半年出口会如何?本篇报告就此展望分析。

全年至今我国出口何以逆势上扬?

去年一季度,疫情首先冲击中国,经济停滞导致出口金额下滑、出口份额减少,机电产品的国际市场一度被瑞典、越南和中国台湾等竞争对手替代。唯一表现良好的是带有宅经济属性的信息化软件制品。

去年二季度,中国疫情防控初见成效,率先实现复工复产,海外疫情则加速扩散,海内外供需形势逆转,中国出口一枝独秀。海外防疫物资需求大增,机电、纺织等主要产品或优势产品逐渐收复失地,并替代欧美和印度等国家和地区的国际市场。但由于全球贸易需求的急剧萎缩,中国出口在份额大幅提升的同时,金额增长并不明显。

去年三季度,在美欧日等政府强有力救助政策的刺激下,海外经济逐步复苏,但疫情反复使得这些国家的供给复苏严重滞后于需求复苏。中国乘机收获新订单,进一步占据了欧美市场。在防疫需求、宅经济和地产经济的共同推动下,机电等优势产品推升了我国的出口份额。

去年四季度,疫情反复使得海外供给恢复进一步滞后于需求复苏,叠加节日效应,中国出口的优势地位仍旧难以撼动。同时新兴市场开始复苏,拉动除矿产品外的中国出口产出全面复苏,推动出口远超预期。

今年前两个月,海外疫情再次出现反复,叠加“就地过节”对出口交付前移的影响与超低基数效应,出口再超预期。

未来出口怎么看?决定未来出口的最关键因素仍是海外疫情发展,出口屡超预期的背后,是海外疫情反复使得海外供给恢复不及需求复苏。

因此,首先看海外疫情的发展。必须承认,海外疫情的发展仍然存在高度不确定性,未来我国的出口也将存在高度不确定性。我们的分析基于海外疫苗有效性不明显低于预期,进而能够推动发达国家与新兴国家分别于三、四季度经济重启。

其次,看海外需求能否持续高涨。海外经济确有复苏迹象,随着美国新一轮财政刺激政策的通过,海外需求预计稳中有升。考虑到当前海外很大一部分救助金被投入了资本市场,不排除届时全球需求与商品贸易大幅超预期的情况。

再次,看海外供给能否持续高涨。海外制造业根基未受损,正处于库存周期底部,一旦海外疫情得到有效控制,海外供需缺口有望快速填补。

故问题最终落到了具体产品上,从产品市场份额能够维系观察,综合考虑防疫、地产、宅经济、中间品需求后,我们认为,今年我国的商品出口或将有所回落,但不至于失速回落。预计今年我国出口份额将回落去年增长的 1/3 至 1/2,也就是在 14.21-14.52%的范围内。

基于上述预测,结合 WTO 与 IMF 此前发布的 2021 年全球贸易展望,估计今年我国出口增速在 0.68-3.74%之间。分季度看,一季度出口增速大概率见顶至 32.20%,二季度回落至 8.02%,下半年起我国出口大概率下滑,三季度下滑至-5%左右,四季度至-15%左右。

如果海外疫情再度出现反复或全球贸易复苏超预期,不排除四季度我国出口增速转正的可能。

未来出口怎么看?

前两个月外贸延续了去年下半年以来的高景气度,出口是未来经济好坏的关键影响因素,下半年出口会如何?本篇报告就此展望分析。

1、2020 年至今中国出口何以逆势上扬?

1.1、哪些产品拉动了中国出口?

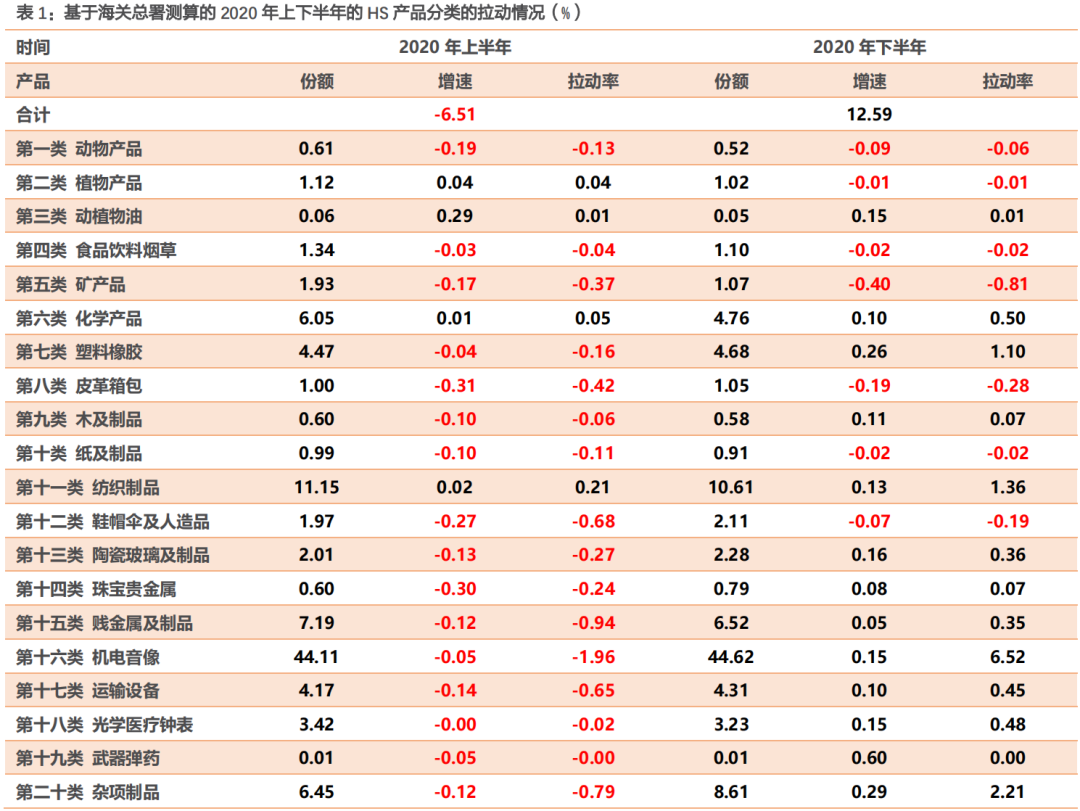

2020 年上半年,受机电、中间品和耐用制成品等拖累,我国出口增速下滑 6.51%。但随着我国率先从疫情中复工复产,防疫物资(主要在纺织制品中的口罩等)已经对我国上半年的出口形成部分支撑。

2020 年下半年,随着我国生产活动的基本恢复,我国与海外形成了明显的供需错位,在海外宅经济、房地产和抗疫需求的带动下,机电、特殊及未分类(涵盖定制化软件)、杂项(涵盖家装等品类)、纺织和橡胶制品等产品强有力地推动了我国出口,实现了 12.59%的出口增速。

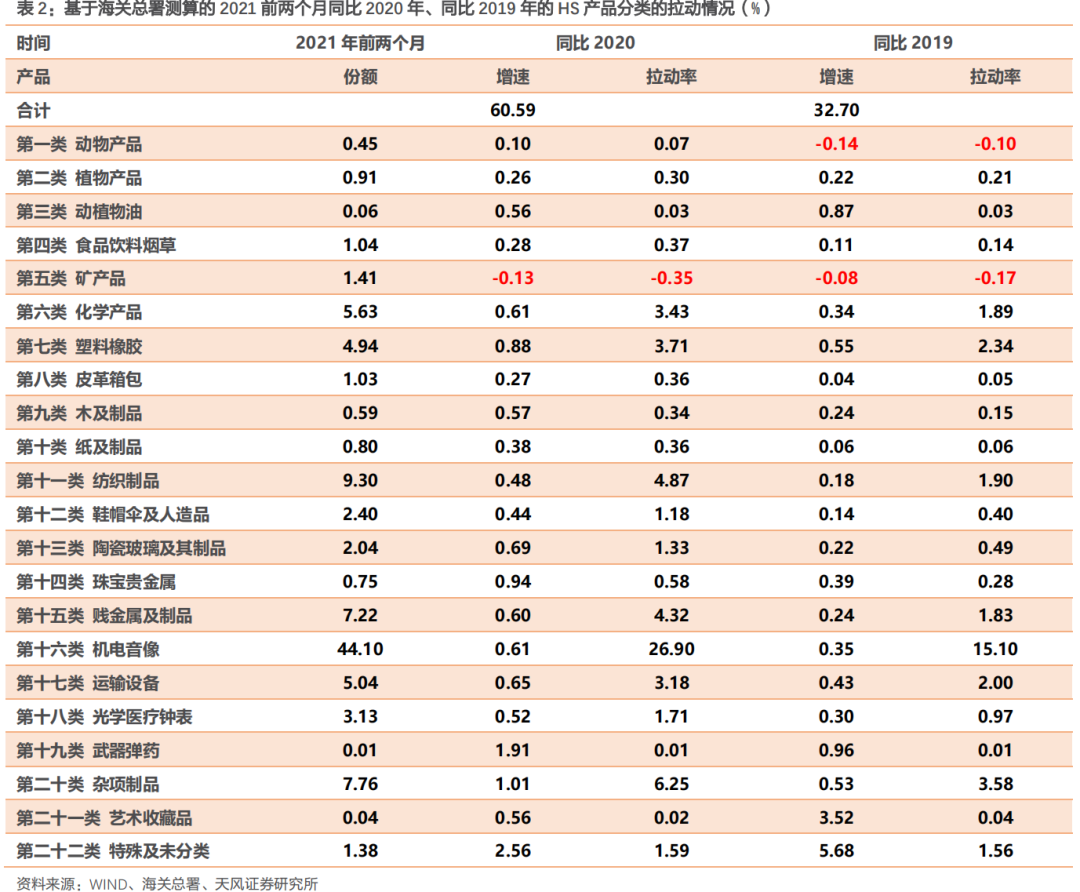

2021 年前两个月,我国出口同比 2020 年增速 60.59%、同比 2019 年增速 32.70%,低基数效应外,出口本身仍旧保持强势。机电、杂项、中间品与纺织仍是主要拉动项,表明海外宅经济、房地产、制造业复苏与防疫需求仍然旺盛。叠加“就地过节”带来的交付前移效应,2021 年前两个月出口的继续强势。

1.2. 哪些国家和地区拉动了中国出口?

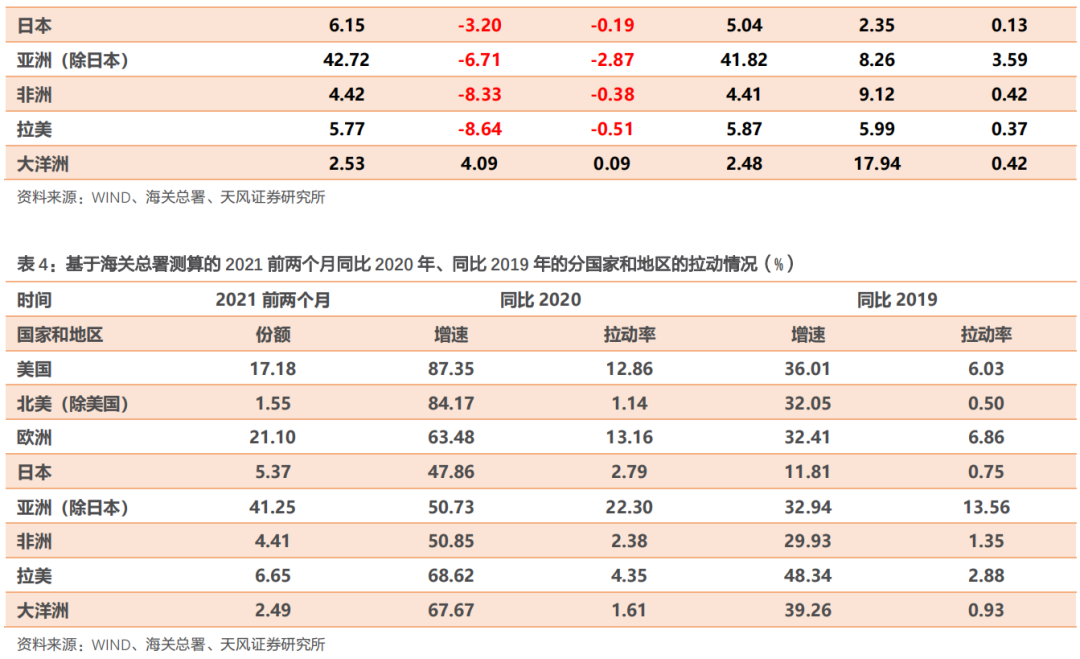

2020 年上半年,疫情冲击下,除大洋洲外,我国对各国家和地区的出口整体均出现明显下滑,特别是我国出口占比较高的欧美和亚洲市场。

2020 年下半年,我国对全球各国家和地区的出口全面恢复,对欧美出口的增速最高,但综合出口占比考虑,欧美与亚洲地区(主要是新兴国家)都显著拉动了我国出口。

2021 年前两个月,我国对全球各国家和地区的出口仍旧强势,普遍高增速下,亚洲地区超过欧美成为我国的最主要拉动率。

其次,基于 WTO 季度数据,我们从进口角度,计算了我国分产品出口的份额变化,还比较了各国家和地区整体的份额变化。

1.3. 哪些产品的份额有所提升?

由于 WTO 提供的季度或月度分产品出口数据存在较大误差,我们尝试汇总我国主要出口国的海关数据进行研究。

最终,由于产品分类规则不同剔除越南、澳大利亚,由于数据缺失剔除巴西、墨西哥,我们选择了美国、中国、欧盟(包括英国)、日本、印度、香港和韩国作为进口数据的加总部分。从 2018 年起,上述七个国家或地区的进口加总的全球份额基本稳定在略高于 64%的水平,在 2020 年二、三季度略高于 66%的水平,对全球贸易有较高的代表性。

将数据拆分到季度,也更有利于我们观察去年出口的变化:

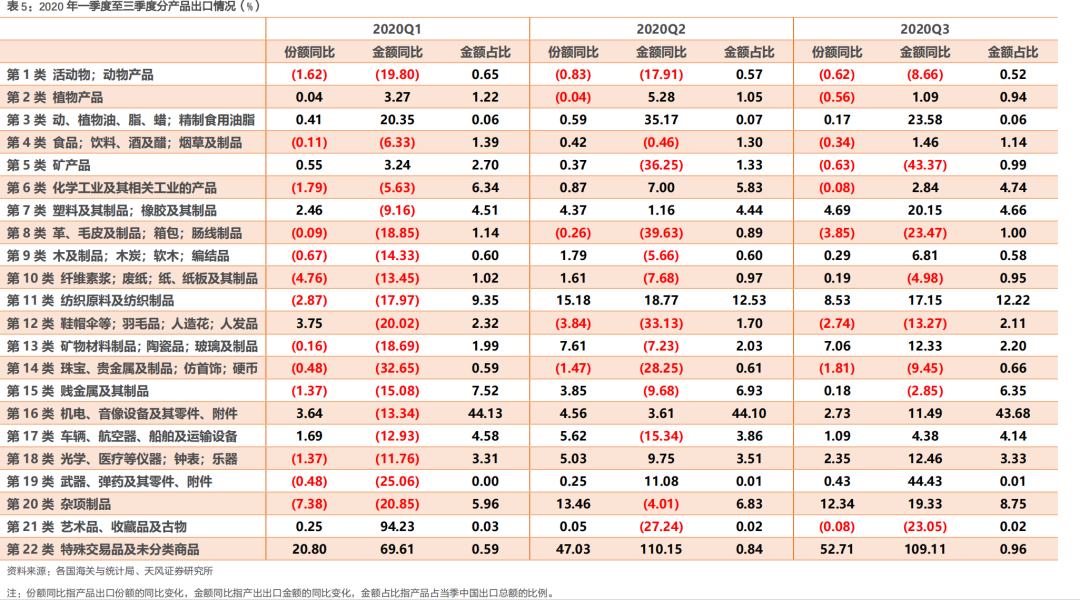

一季度,受疫情冲击,我国经济生产活动暂停,出口产品多数份额下降,整体出口表现低迷,份额同比下滑 0.89%,同比下降 13.60%。

即使少部分产品(如机电、橡胶等产品)的份额有所提升,其出口金额同比也是下降的,只是这些产品是我国的优势出口产品,在全球贸易低迷的时候下降幅度小于其他国家的降 幅,所以表现为了被动的份额提升。

例外是特殊交易品和未分类产品,其涵盖了定制化的软件等信息化产品,这部分产品带有宅经济属性,疫情冲击下行业反倒逆势上行。

二季度,随着我国疫情防控初见成效,率先实现复工复产,在防疫需求与替代效应的驱动下,我国多数产品的出口份额明显提升,带动整体份额同比增长 3.59%。

相较于一季度,二季度最重要的转变是机电、纺织这两类金额占比较高产品的金额和份额的同比大幅转正。特别是代表抗疫需求的纺织产品,其金额增长明显高于份额增长,说明在被动的份额替代外,海外扩张的抗疫需求也是拉动产品出口的重要因素。机电产品的金额增长则低于份额增长,说明主要还是份额替代在起作用。

其他产品方面,二季度市场份额提升的产品较一季度明显增多,特别是与化工、塑料、橡胶制品、光学、医疗器械等与防疫物资相关的产品,但仍有较多产品的金额增长不及份额增长。

还有部分产品,比如矿产品、鞋帽箱包等,在全球贸易受阻的情况下,金额同比大幅下降,使得市场份额同比波动较大。

三季度,在抗疫需求与替代效应延续的同时,需求扩张成为推动出口的又一动力,中国整体出口份额持续良好表现,同比提升 1.93%。

相较于二季度,中国整体出口份额的增长虽有所回落,但大多数产品都表现除了明显的份额同比提升高于金额提升的情况,实现了明显的主动份额提升,特别是在与“宅经济”相关的机电、瓷器、杂项家具方面。

防疫物资相关产品的金融同比增幅仍较大,但份额同比增幅已有所回落。这说明三季度全球贸易已经开始缓慢走出疫情影响,各国家或地区正逐步复工复产(尽管复工复产的进程相对于中国较慢),此时中国出口之所以仍能保持韧性,主要是把握了海外需求回暖的情况下,“宅经济”推动下的需求扩张。

综上所述,防疫物资相关产品的份额提升贯穿去年全年,但使得中国出口保持韧性的最关键因素仍是机电等优势产品在需求扩张推动下主动增长。此外,宅经济下信息化产品出口也有助力。另一方面,疫情冲击下,全球产业链受损也使得我国的中间品出口明显下滑,对全年出口形成拖累。

1.4. 哪些国家和地区的份额有所变化?

我们计算了 2020 年前三季度各国家和地区的出口份额。结果如下:

一季度,出口份额明显下降的国家或地区主要是中国、沙特与俄罗斯,均为出口金额减少导致的份额下降。

中国出口份额的降低主要受疫情影响,沙特与俄罗斯出口份额降低的原因则主要是去年年初“石油价格战”导致的油价急跌的拖累。中国、沙特与俄罗斯均是出口金额的同比降幅明显超过份额降幅,说明是出口下滑导致的市场份额降低。

出口份显提高的国家或地区主要是欧盟、美国、瑞士、越南和中国台湾。

欧盟和美国的出口份额提升最快,但金额却是负增长,说明份额提升只是降幅低于全球贸易的被动表现。

反观瑞士、越南和中国台湾,这些国家和地区出口金额的增长明显高于份额增长,说明出口份额的提升是由出口繁荣主动推动的。而且瑞典、越南和中国台湾的优势产业正是机电、纺织等与中国出口有着较大竞争关系的产业,在一季度中国出口受阻的情况下,对中国机电出口的份额可能有所替代。

二季度,出口份额提升的国家或地区主要是中国、中国香港、中国台湾、瑞士和越南。

二季度中国的份额同比与金额同比均为正,但出口金额增长明细低于份额增长,也说明中国出口份额的提升主要还是全球贸易萎缩下的被动提升,也就是供给替代的结果。除香港外,其他份额增长的国家出口金额均负增长,均是份额被动提升的结果。

出口份额明显下降的是欧盟、北(南)美和印度等受疫情冲击严重、且本身市场份额较大的国家或地区,沙特与俄罗斯的出口份额仍受石油价格战拖累。

具体来看,欧盟、北美在防疫物资相关产品方面的需求较大,而在机电等产品与中国有竞争关系,随着中国逐渐复工复产,以及欧美经济生产的骤停,二季度欧美的出口份额迅速被中国替代。印度出口主要集中在化工、纺织和农产品,其中纺织产品受中国出口替代的影响较大,海关总署也确认了海外订单从印度转移至中国,但化工与农产品的出口萎缩则与中国的关系不大。

去年二季度,随着中国生产的逐步恢复、以及中外供给的错位,中国出口对欧美和印度等国家或地区形成了明显的份额替代,且形式主要为纺织、机电等产品供给替代效应。而在化工、农产品等方面,中国对海外国家或地区的替代并不明显。

三季度,出口份额提升的主要是中国、欧盟、中国香港、越南和中国台湾等国家或地区,除欧盟为被动份额提升外,其余均表现为需求扩张推动的份额提升。

三季度出口份额的分化更明显地受到疫情冲击的影响。在疫情防控较好,复工复产较为顺利的亚洲国家,出口金额增长明显高于份额增长,说明在替代效应外,以中国为首的亚洲国家收获了欧美高涨的新增订单。同时,考虑到中国、中国香港、越南和中国台湾在产业结构上的相似性,可以认为曾经一度占据主导的供给替代效应明显减弱了。

受英国脱欧影响,为避免政策扰动,部分对欧出口交付提前,欧盟出口份额有所提升。但出口金额的负增长说明,欧盟出口尚未实质性恢复。

出口份额降低的主要是美国、俄罗斯、沙特、日本和英国。

其中美国、日本和英国主要受到疫情再次扩散的影响,但这些国家充足的财政强有力的支撑了国际贸易的需求,给了中国出口产品争夺市场的空间。沙特和俄罗斯仍受国际油价低迷的拖累。

1.5. 中国出口何以逆势上扬?

经过上述分析,中国出口逆势上扬的原因已经逐渐清晰,我们分季度将故事补充完整。

去年一季度,疫情首先冲击中国,经济停滞导致出口金额下滑、出口份额减少,作为我国主要出口产品与优势产品的机电产品,其国际市场一度被瑞典、越南和中国台湾等竞争对手替代。疫情冲击下,唯一表现良好的是带有宅经济属性的信息化、定制化软件制品。

去年二季度,中国疫情防控初见成效,率先实现复工复产,海外疫情则加速扩散,海内外供需形势逆转,中国出口一枝独秀。海外防疫物资需求大增,机电、纺织等主要产品或优 势产品逐渐收复失地并替代欧美和印度等国家和地区的国际市场。但由于全球贸易需求的急剧萎缩,中国出口在份额大幅提升的同时,金额增长并不明显。另外,国际油价的低迷也是中国出口份额提升的有效助力。

去年三季度,在美欧日等政府强有力救助政策的刺激下,海外经济逐步复苏,但疫情反复使得这些国家的供给复苏远远滞后于需求复苏。以中国为代表的、疫情防控较好的亚洲国家迅速收获了新增订单,进一步占据了欧美市场,当然中国分得了最大的一块蛋糕。在防疫需求依旧高涨的情况下,在宅经济和房地产经纪的推动下,作为我国主要优势出口产品的机电、杂项(家具)、信息化定制软件等产品的出口高增,主动推升我国出口份额。

去年四季度,在疫情反复的扰动下,海外供给复苏的进程进一步滞后于需求复苏,抗疫需求重振、宅经济需求高涨,叠加节日效应,中国出口的优势地位仍旧难以撼动。发达国家以外,新兴市场、特别是中国最重要贸易伙伴的亚洲国家开始复苏,对中国出口的拉动率首次超过欧盟,仅此于美国。多重因素的作用下,除矿产品外,中国农副产品与箱包等耐用制品的出口全面复苏,推动四季度出口远超预期。

今年前两个月,海外疫情再次出现反复,我国出口的海外需求仍然高涨。虽然欧美节日效应有所消退,但在我国“就地过节”政策的影响下,国内供给发力,出口交付前移填补了节日效应消退的不利影响。叠加去年同期的超低基数效应,今年前两个月我国出口再超预期,实现大幅增长。

2. 如何看待 2021 年的中国出口?

2.1. 未来中国出口看什么?

根据前文所述,决定 2021 年后续中国出口的最关键因素仍是海外疫情发展。去年三季度以后我国出口屡超预期的最主要原因,正是在海外疫情反复与财政救助的大力支持下,使得海外供给恢复迟迟跟不上需求复苏,进而难以撼动中国出口的强势地位。

因此,未来中国出口首先看的是海外疫情的发展。

必须承认,海外疫情的发展仍然存在高度不确定性,从这一角度出发,今年我国的出口也将存在高度不确定性。

当前的不同之处在于,随着去年年末大量疫苗陆续被批准上市,海外疫情的防控有了可以被预期的情景。因此我们分析的前提,就在于当前海外疫苗接种进展顺利的情况下,接种疫苗的有效性不至于明显低于预期。在这一前提下,按照此前预期,欧美日等发达国家能够在三季度左右实现经济重启,新兴国家能够在四季度左右实现经济重启,进而在今年年末国际贸易将恢复至疫情前水平。

其次,看的是海外需求能否持续高涨。参考欧美与亚洲部分国家,去年四季度以来海外经济与就业确有明显的复苏迹象。在海外经济与就业复苏的情况下,随着美国新一轮财政刺激政策的通过,海外居民的可支配收入预计稳中有升。

考虑到欧美很大一部分财政救助成为储蓄或投入资本市场的情况,不排除届时全球消费支 出可能大幅增长,进而导致全球需求与商品贸易大幅超预期的情况。

再次,假设海外疫情能够得到有效防控,看的是海外需求能否持续高涨。本轮疫情主要冲击的是服务业就业市场,并没有伤及制造业的根基,反而还加速了海外主要经济体的去库存情况。

不论是海外发达国家还是新兴国家,领先指数均指引了海外潜在较强的供给能力。一旦海外疫情得到有效控制,海外供需的缺口有望快速填补。

问题最终落到了具体的产品上,哪些产品的市场份额将能够维系?哪些产品的市场份额将快速回落、或者会有提升机会?

按照此前分析,我们主要讨论四类产品:

一是防疫物资,预计随着海外疫情防控取得成效,防疫物资出口将快速回落。

二是与房地产经济相关需求,相较于意大利、越南等国家和地区,房地产经济相关的家具出口并非中国优势出口产品。随着全球经济复苏,国债收益率的提升也将逐步压降房地产经济的繁荣。预计随着疫情防控取得成效,相关产品出口也将较快回落。

三是占比较高且直接对欧美进行替代的机电、信息化定制软件等中国优势出口产品,随着欧美供给的恢复,该类产品必将直面更激烈的竞争。但该类产品的用户粘性和订单粘性也较强,如果不遇到进一步的贸易保护政策,在中国强大产业链的支撑下,预期该类产品的出口会有所回落,但不至于失速回落。

四是矿产品、米面粮油等中间品,随着海外制造业、服务业供给的恢复,全年受疫情冲击较大的中间品出口料将快速回升。

整体而言,随着海外疫情防控取得成效,今年我国的商品出口或将有所回落,但不至于失速回落。按照年末国际贸易恢复至疫情前水平计算,预计今年我国出口份额将回落去年增长的 1/3 至 1/2,也就是在 14.21-14.52%的范围内。

2.2. 下半年中国出口会快速回落吗?

上述分析过后,我们尝试对后续中国出口进行定量分析。

首先,基于我国今年出口份额的预测,我们先大致给出一个今年我国出口的增速区间。

WTO 与 IMF 此前发布了对 2021 年全球商品贸易的增速预期45,分别为 7.2%与 8.1%。结合我们对今年出口份额 14.21-14.52%的区间预测,我们给出了如下展望:预计 2021 年全年我国商品出口增速在 0.68-3.74%之间。

通过环比转同比的方式,我们尝试进一步给出分季度预测。具体做法如下:

例如,基于全年出口 3.74%,则全年出口总额为 26875.36 亿美元。参考前两个月出口总额4688.74 亿美元计算,考虑出口交付前移影响,我们预计三月出口总额将低于前两月平均值,一季度出口总额在 6300 亿美元左右。二季度,受一季度出口前移与海外疫情逐步好转的影响,预计环比增速将大幅回落至平均水平的三分之一,即环比 5.1%。三、四季度全球贸易加速恢复,预计环比增速进一步回落。

参考我国出口前低后高的季节性,我们尽量将各季度环比增速配比为正,且将环比增速从三季度后逐季度放缓,以求季度出口相加与全年出口总额基本相等。

不可否认,预测存在较高的主观性。但我们认为,以下预测仍有一定代表性,在选择最高增速 3.74%的情况下,三季度我国出口增速同比回落 5%左右,四季度同比回落 15%左右。相对于去年三四季度的超预期出口高增速,这一预测结果是可以理解的。

市场是有记忆的,2010 年下半年,出口增速就出现高明显超出市场预期的情况,今年会有这样的情况出现吗?我们认为是可能的。

一方面如前文所述,影响今年出口的最关键因素是海外疫情发展,若海外疫情再度出现反复,出口增速再度向上并非没有可能;另一方面,若疫情后全球需求大幅改善超预期,四季度出口同比转正也并非不可能。

3. 小结

前两个月外贸延续了去年下半年以来的高景气度,出口是未来经济好坏的关键影响因素,下半年出口会如何?本篇报告就此展望分析。

全年至今我国出口何以逆势上扬?

去年一季度,疫情首先冲击中国,经济停滞导致出口金额下滑、出口份额减少,机电产品的国际市场一度被瑞典、越南和中国台湾等竞争对手替代。疫情冲击下,唯一表现良好的是带有宅经济属性的信息化软件制品。

去年二季度,中国疫情防控初见成效,率先实现复工复产,海外疫情则加速扩散,海内外供需形势逆转,中国出口一枝独秀。海外防疫物资需求大增,机电、纺织等主要产品或优势产品逐渐收复失地,并替代欧美和印度等国家和地区的国际市场。但由于全球贸易需求的急剧萎缩,中国出口在份额大幅提升的同时,金额增长并不明显。

去年三季度,在美欧日等政府强有力救助政策的刺激下,海外经济逐步复苏,但疫情反复使得这些国家的供给复苏严重滞后于需求复苏。中国乘机收获新订单,进一步占据了欧美市场。在防疫需求、宅经济和地产经济的共同推动下,机电等优势产品出口高增,推升了我国的出口份额。

去年四季度,疫情反复使得海外供给恢复进一步滞后于需求复苏,叠加节日效应,中国出口的优势地位仍旧难以撼动。同时新兴市场开始复苏,拉动除矿产品外的中国出口产出全面复苏,推动出口远超预期。

今年前两个月,海外疫情再次出现反复,叠加“就地过节”对出口交付前移的影响与超低基数效应,出口再超预期。

未来出口怎么看?

决定未来出口的最关键因素仍是海外疫情发展,出口屡超预期的背后,正是海外疫情反复使得海外供给恢复迟迟不及需求复苏。

因此,首先看海外疫情的发展。必须承认,海外疫情的发展仍然存在高度不确定性,未来我国的出口也将存在高度不确定性。我们的分析基于海外疫苗有效性不明显低于预期,进而能够推动发达国家与新兴国家分别于三、四季度经济重启。

其次,看海外需求能否持续高涨。海外经济确有复苏迹象,随着美国新一轮财政刺激政策的通过,海外需求预计稳中有升。考虑到当前海外很大一部分救助金被投入了资本市场,不排除届时全球需求与商品贸易大幅超预期的情况。

再次,看海外供给能否快速恢复。海外制造业根基未受损,正处于库存周期底部,一旦海外疫情得到有效控制,海外供需的缺口有望快速填补。

故问题最终落到了具体产品上,从产品市场份额能够维系观察,综合考虑防疫、地产、宅经济、中间品需求后,我们认为,随着海外疫情防控取得成效,今年我国的商品出口或将有所回落,但不至于失速回落。

按照年末国际贸易恢复至疫情前水平计算,预计今年我国出口份额将回落去年增长的 1/3 至 1/2,也就是在 14.21-14.52%的范围内。基于上述预测,结合 WTO 与 IMF 此前发布的 2021 年全球贸易展望,估计今年我国出口增速在 0.68-3.74%之间。

分季度看,一季度出口增速大概率见顶至 32.20%,二季度回落至 8.02%,下半年起我国出口大概率下滑,三季度下滑至-5%左右,四季度至-15%左右。如果疫情反复或全球贸易复苏超预期,不排除四季度我国出口增速转正的可能。

风险提示

风险提示:海外疫情发展超预期、疫苗有效性明显不及预期、今年全球贸易恢复超预期、我国出口份额超预期。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。