21信用预警周报丨禹洲集团评级被下调至“B1”、聚光科技数据造假被通报

本周的外部评级变动及关注共有1个主体,中诚信国际决定将紫光集团主体信用等级列入可能降级的观察名单。

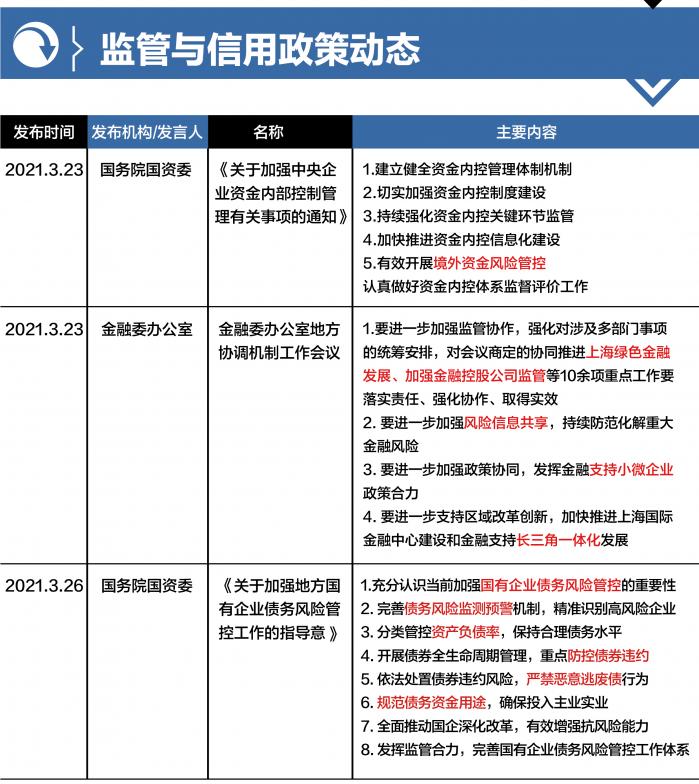

本周共有3项主要监管与信用政策动态:(1)国资委要求中央企业加强资金内控管理、加强境外资金风险防范;(2)金融委办公室地方协调机制(上海市)2021年工作会议要求加强金融控股公司监管、推进上海绿色金融发展;(3)国资委要求开展债券全生命周期管理、重点防控债券违约。

1.禹洲集团:穆迪下调其企业家族评级至“B1”,展望由“稳定”调整至“负面”

3月23日,穆迪将禹洲集团控股有限公司(简称“禹洲集团”)的企业家族评级(CFR)从“Ba3”下调至“B1”,其高级无抵押评级从“B1”下调至“B2”。同时,展望由“稳定”调整至“负面”。穆迪分析师Celine Yang表示,对禹洲集团的评级下调是根据其近期发出的盈利预警所作出的,穆迪预计其收入确认将显颓势,究其原因是由于公司预售项目交付缓慢。“负面”展望反映了禹洲集团在未来12-18个月内改善其收入确认和财务指标的不确定性,同时穆迪预计其融资能力也将因此而减弱。

禹洲集团3月25日晚间公布,继早前发盈利预警后,预期截至去年12月31日的年度利润及母公司拥有人应占利润分别为约人民币2.28亿元及约1.17亿元,而2019年度利润及母公司拥有人应占利润则分别约为39.67亿元及36.06亿元,分跌约94%、96.76%。

【点评】禹洲集团(01628.HK)1994年成立于厦门,2009年在香港联交所上市。集团业务涵盖住宅开发、商业运营、物业管理、酒店运营和金融板块。2016年,禹洲集团将公司总部搬迁至上海。从这一年起,禹洲集团开始动作频频。

近年来,禹州集团整体销售规模呈快速增长态势。1月7日发布公告称,2020年累计实现合约销售金额达人民币1049.67亿元,同比增长39.74%,正式跻身“千亿俱乐部”。但是,与销售规模不断增长呈反比的是集团业绩出现下滑,2020年中报显示,集团出现了“增收不增利”的现象。截至2020年6月末,禹洲集团实现营收140.07亿元,同比增长20.37%;实现归母净利润10.19亿元,同比下滑37.81%。3月21日,禹洲集团发布盈利预警公告,对于利润下降原因,集团提到:一是受疫情影响,若干物业项目的开发进度及物业交付有所延期;二是一些国家房地产相关调控措施导致物业项目的售价低于预期。此外,禹洲集团的毛利率已经连续多年下滑,从2016年的36.27%,下滑到2019年的26.21%,截至2020年6月末,下滑至23.39%。

禹洲集团作为百强房企之一,近年来负债规模却不断攀升,脚踩一条红线。截至最新报告期,禹洲集团的总资产为1677.55亿元,总负债1367.47亿元,资产负债率为81.52%。其中流动负债有917.62亿元,占比67.10%,而一年内到期的短期债务有222.5亿元。不过,集团账上货币资金为349.47亿元,流动性充足,短债压力较小。集团非流动负债449.85亿元,主要为长期借贷。从房企融资新规“三道红线”的角度看,截至2020年中报末,禹洲集团净负债率93.78%,剔除预收款资产负债率为79.83%,现金短债比为2.49倍,踩中一条红线。

禹洲集团资产体量及销售规模的大幅增长,很大程度上依赖于杠杆,离不开巨额资本的助推。Wind数据显示,禹洲集团从2016年开始投资活动现金流量逐年暴增,从2016年至2019年,该项指标分别为-79.54亿元、-101.57亿元、-15.88亿元、-189.44亿元。同期,禹洲集团筹资活动现金流量分别为63.15亿元、73.14亿元、98.79亿元和253亿元。禹洲集团外部融资获得的现金流量,基本能支撑其超速扩张的需要。但与此同时,禹洲集团的负债规模却从2015年的426.05亿元增长至1367.47亿元,短短5年半的时间间,增长超过941亿元。禹洲集团不断扩张激进拿地的背后,是负债规模的暴增,但其负债控制之术是应当留意的重点。

2. 隆鑫控股:“16隆鑫MTN001”2021年度第一次持有人会议拟展期兑付议案

隆鑫控股有限公司3月22日公告,因公司涉及大额债务逾期、大额诉讼及商议债券兑付事宜。公司拟于2021年3月25日召开“16隆鑫MTN001”2021年第一次持有人会议并审议相关议案。审议表决关于发行人本金及利息展期1年兑付的议案。议案拟将兑付日期由2021年5月6日展期至2022年5月6日,展期期间利率按照原票面利率6%执行,到期一次性还本付息,改债券当期总额6亿元。

【点评】据官网介绍,隆鑫控股是一家以实业为根基的投资控股集团,产业领域主要涵盖工业、环保及再生资源利用、汽车贸易、金融投资等。目前隆鑫控股旗下拥有4家上市公司。从股权结构看,涂建华直接持有隆鑫控股2%股份,并通过隆鑫集团间接持股98%,为公司实际控制人。

公司逾期债务金额合计60.37亿元,资金状况紧张。截至今年1月,隆鑫控股逾期债务金额合计60.37亿元,涉及金融机构32家,债务类型包括并购贷款、流动资金贷款、信托贷款、股票质押式回购、委托贷款、股权回购债务等。对于陷入危机的原因,隆鑫控股曾表示因某企业长期拖欠巨额款项不还,以及受国家金融政策变化影响,无法获得新增贷款,导致资金状况紧张。

业绩连续亏损,债务压顶。近年来,受行业波动及政策调整等因素影响,隆鑫控股业绩由盈转亏,2019年计提商誉减值准备后,经营亏损1.73亿元。截至2020年三季末,隆鑫控股总资产为467.83亿元,总负债337.25亿元,净资产130.58亿元,资产负债率达72.09%。值得注意的是,近年来由于大力并购投资且关联方占款严重,隆鑫控股财务杠杆水平高居不下,存在较大债务风险。公司主要以流动负债为主,占总负债的79%,债务结构不合理。2018年以来,由于流动负债增长较快,隆鑫控股流动资产已无法覆盖前者,资产流动性指标持续下降,短期偿债能力持续恶化。截至2020年三季末,隆鑫控股流动负债有264.99亿元,主要为一年内到期的非流动负债,其短期债务规模有178.25亿元。然而,相较于短债压力,隆鑫控股流动性十分紧张,其账上货币资金只有31.44亿元,远远不足以覆盖短债,现金短债比为0.18,短期偿债风险巨大。

2017年以来,隆鑫控股外部融资环境恶化,无法获得新增贷款,其筹资性现金流净额持续净流出,资金状况异常紧张。据2017-2019年财报以及2020三季报筹资活动现金流量净额显示分别为-6.36亿元、-47.43亿元、-1.24亿元、-13.77亿元。

整体来看,近年来隆鑫控股盈利能力持续恶化;财务杠杆居高不下,短期债务风险较高;再加上外部融资环境恶化,其资金腾挪空间十分狭窄,债务危机沉重。

3. 华夏幸福:启动尽职调查,预期6月20⽇提交债务重组初稿

3月23日华夏幸福(600340.SH)公告,受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,华夏幸福及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额129.83亿元,其中包括应于2021年3月24日偿还的债务32.23亿元。华夏幸福累计未能如期偿还债务本息合计323.84亿元,目前该公司正在与上述逾期涉及的金融机构积极协调展期相关事宜。

此外,据财新网报道,华夏幸福称计划于3月20日前启动尽职调查,45个工作日根据尽调结果形成风险化解综合方案的初稿,并争取在6月20日前提交债委会审议。不过方案没有任何增信措施。

4. 盛京银行:预计2020年净利润同比下降70%至80%

3月23日,盛京银行(02066.HK)发布盈利预警显示,预计2020年净利润较上年同期下降约70%至80%。主要原因为受新冠肺炎疫情影响,部分信贷客户生产经营受困,还款能力减弱,以及考虑对存量资产的持续影响,盛京银行相应增加了资产减值准备。截至2020年6月末,盛京银行的营业收入为98.39亿元,同比减少2.9%;归属于母公司股东净利润为28.29亿元,同比减少10.4%。此外,盛京银行的不良贷款率为2.49%,比2020年初上升0.74个百分点。拨备覆盖率为130.07%,比2020年初下降30.83个百分点。

5. 晨鸣纸业:与建信投资、建行山东分行签署不超20亿元债转股合作协议

3月25日,晨鸣纸业(000488)公告,公司于2021年3月25日与建信金融资产投资有限公司、中国建设银行股份有限公司山东省分行签署了《市场化债转股战略合作框架协议》。公司与建信投资、建行山东省分行不存在关联关系。建行山东省分行、建信投资拟以股权、债权等多种产品方式向晨鸣集团及/或其关联方提供不超过20亿元的资金,主要用于归还银行贷款等有息负债或非银行金融机构负债,以改善晨鸣集团的资产负债结构,促进企业转型发展,提升企业运营管理水平。合作方案为协助晨鸣集团设立基金或债转股投资计划,基金或投资计划主要投资于晨鸣集团及/或其下属关联企业;发行永续债、可转换债、提供并购资金等。

6. 西藏旅游:拟购新绎游船, 西藏旅游遭闪电问询

3月21日,西藏旅游(600749.SH)重组预案一经披露就收到了上交所问询函。对于西藏旅游拟收购新绎游船的重组事项,上交所对其是否涉及同一经营资产的再次上市、是否存在规避分拆上市条件、标的资产的经营和财务等问题展开问询。预案显示,公司拟以发行股份和支付现金的方式购买新奥控股投资股份有限公司(“新奥控股”)持有的北海新绎游船有限公司(“新绎游船”)100%股权,标的价格预估值为13.7亿元,发行股份和现金的比例各50%,本次交易构成重组上市。由于西藏旅游和新绎游船受同一实控人控制,故本次交易构成关联交易。

7.聚光科技:数据造假被通报,涉案人员已刑拘

3月25日,河北省生态环境厅发布通报:生态环境部检查唐山市重污染天气应急减排落实情况时发现,聚光科技(杭州)股份有限公司(300203.SZ)、唐山晓天环保科技有限公司、唐山市绿创节能环保设备有限公司伙同排污企业进行在线监测数据造假。目前,相关涉案人员已被依法刑事拘留。

受此消息影响,“碳中和”概念股聚光科技3月25日开盘闪崩,尾盘跌20%封跌停,市值一天蒸发逾14亿。在“碳中和”成A股投资新风口的背景下,聚光科技股价曾从一月的10.91元每股的低点,一路涨至3月22日的16.32元高点,暴涨近50%。

8.银川通联资本:因违规总经理遭批评,未及时信披董监高变动

3月22日,银行商交易协会公布对银川通联资本投资运营有限公司的自律处分信息。信息显示,银川通联作为债务融资工具发行人,存在以下违反银行间债券市场相关自律管理规则的行为:一是在债务融资工具存续期内,未及时披露企业三分之一以上董事,三分之二以上监事、董事长、总经理发生变动等多事项;二是未及时就企业董事周某涉嫌违法违纪被银川市纪委监委处分事项披露相关信息;三是未合规披露多期债务融资工具募集资金用途变更事项;四是相关募集说明书中关于董事,监事及债务违约的信息披露不准确、不完整。根据银行间债券市场相关自律规定,经2021年第3次自律处分会议审议,对银川通联予以通报批评;责令其针对本次事件中暴露出的问题进行全面深入的整改;对公司债务融资工具分管领导、总经理周志斌予以通报批评。

9.华讯投资:拟申请终止新三板挂牌,此前涉嫌诈骗27亿

3月22日,华讯投资(833924.OC)发布公告,拟申请公司股票在全国中小企业股份转让系统终止挂牌。公告中称,终止挂牌的目的是为了提升公司的决策效率、降低公司营运成本、集中精力做好公司经营管理。华讯投资于2015年10月29日挂牌新三板,主要业务是为投资者提供金融资讯、证券投资分析软件产品以及各类投资分析工具。2月份,深圳市龙岗公安发布消息称,突击查处了华讯投资,对147名嫌疑人以涉嫌诈骗和虚假广告罪采取刑事强制措施。经检察机关依法批准,警方已对大连华讯投资公司包括董事长周垂富在内的12名公司高管实施逮捕。深圳警方初步统计,华讯涉案金额高达27亿。华讯事件给证券投资咨询行业带来震动,相关机构和人员更应当重视合规风险。

本周交易日(20210322-20210325)信用债(包括企业债、公司债、中期票据、短期融资券)价格跌幅(排除派息等因素导致的价格下跌)前20只债券,跌幅范围为-69.59%至-6.20%。

部分跌幅较大的债券本周发生的重大事件如下:

【15青国投MTN001】

2021年3月22日,15青国投MTN001中债隐含评级被下调至B+,前日评级为BB-。

【20阳煤MTN002】、【18阳煤02】

2021年3月25日,债券发行人山西华阳新材料科技集团有限公司(简称“华阳集团”)山西石港煤业有限责任公司发生一起煤与瓦斯突出事故,4人被困。近年来华阳集团子公司多次因安全生产隐患或事故遭到有关部门行政处罚,处罚总额高达数百万元。

【16青国投MTN001】

2021年3月22日,16青国投MTN001中债隐含评级被下调至B+,前日评级为BB-。

整理点评/21研究员崔海花、万倩倩(实习生)、赵阳(实习生)

统筹/21高级研究员卢先兵

编辑/马春园

设计/张佳俊

数据来源:21世纪经济报道、评级公司公告、上市公司公告、Choice、Wind、DM等。

(作者:崔海花,实习生/万倩倩,赵阳 编辑:马春园)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。