高亏损和高投入的窘境。

高亏损和高投入的窘境。

全文2900字,读完约需要3分钟。

继百度之后,哔哩哔哩(B站)的回港上市也只差临门一脚。

3月11日下午,B站通过港交所聆讯,其热热闹闹的二次上市新征程再进一步,在本月内,B站就将完成赴港二次上市。

3月23日消息,据媒体援引知情人士,B站在港上市指导价将定为808港元每股,计划融资约200亿港元(26亿美金)。B站招股火爆,来自港媒的消息称,此前B站孖展认购金额达433.5亿元,相当于公开招股部分超额认购57.5倍,其国际配售部分已录足额认购。

而另有知情人士透露,B站香港公开发售超购逾170倍,为二次上市中概股中认购倍数最高公司之一。

进击的B站,显然依旧是资本市场的宠儿。

自2018年3月美股上市以来,B站从32亿美元市值涨至今日(3月23日)377亿美元市值,涨幅超过10倍。但不能否认,摆在B站面前也还有更多亟待解决的问题。

01

月活1.858亿,B站如何永远抓住年轻人?

在招股书中,B站介绍自己是中国年轻一代的标志性品牌及领先的视频社区。

作为一个社区产品,B站的用户数,尤其是其所聚焦的年轻一代的用户数、日活、月活和未来增长趋势则变得非常重要。而从前用户的大量增长,也是过去几年间整个资本市场对于B站的最大期待之一。

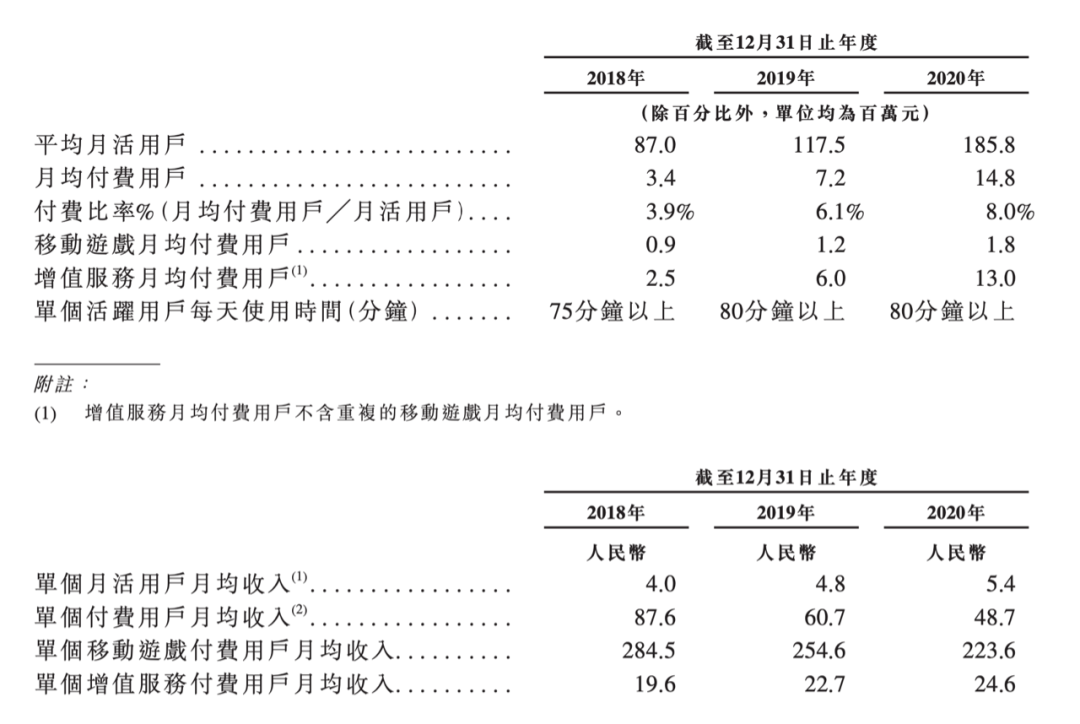

此前,2020年第四季度,B站的平均月活用户达到 202.0百万人,较2019年同期增长55%。

根据艾瑞咨询的报告,B站移动端的月活用户从2019年到2020年间增长了49%,是2020年中国前十大移动端应用中移动端月活用户增长幅度最高的一家,并且高于其余九大视频移动端应用在同期的平均增长率(11.9%)。

而根据最新的招股书,B站的月活从2018年的8700万大幅增加到了2019年的1.175亿,并进一步增长到2020年的1.858亿。

此外,在2020年,单个活跃用戶平均每天花在B站上的时间保持在80分钟以上,为中国移动端应用最高之一,亦高于2020年业界平均的29.8分钟。

B站2020年第四季度财报显示,B站月均互动数47亿,同比增长94%,相当于每名用户月均互动23.6次。

在财报会上,陈睿说,“未来B站用户范围更广泛,扩展到85后到00后,甚至是80后到00后;未来三年内,月活跃用户人数要做到4亿。

想要做到4亿月活,意味着增长要翻倍。

目前,Z+世代的年轻用户在B站不断聚集,但实现这一目标并不轻松,此前已经有过大幅的增速,占用了越来越多的红利和渗透率,而想继续这样的趋势,完成用户扩张和加速增加,难免会以长期亏损为代价。

但B站决心抓住视频化时代的巨大市场机遇。

根据招股书,B站拟将全球发售募集资金净额用于优质内容投入、自主技术的开发与创新、销售及营销,以及一般公司用途及运营资金需要,从而支持社区健康、高质量的增长。

一代人终将老去,但总有人正在年轻。正如B站CEO陈睿所说,B站的核心永远只有一个,即是以人群为主,“B站对应的就是年轻人,年轻人喜欢什么,B站上就有什么。”

02

高亏损和高投入的窘境

保持用户的高速增长,营销是必不可少的一环。

2021年2月25日,B站公布了第四季度和全年未经审计的财务报告。数据显示,B站全年总营收为120亿元,同比增长77%,其中第四季度营收为38.4亿元,同比增长91%。

但是,根据非美国会计通用准则,B站在第四季度的净亏损为6.8亿元,同比扩大102%。2020年全年,净亏损为26亿元,同比扩大136%。

亏损已是B站的常态——根据其历年财报数据,从2015年到2018年,B站的净亏损分别为5.69亿、11.85亿、5.71亿和5.65亿。

先来看一下B站的营收都来自哪里,招股书如下:

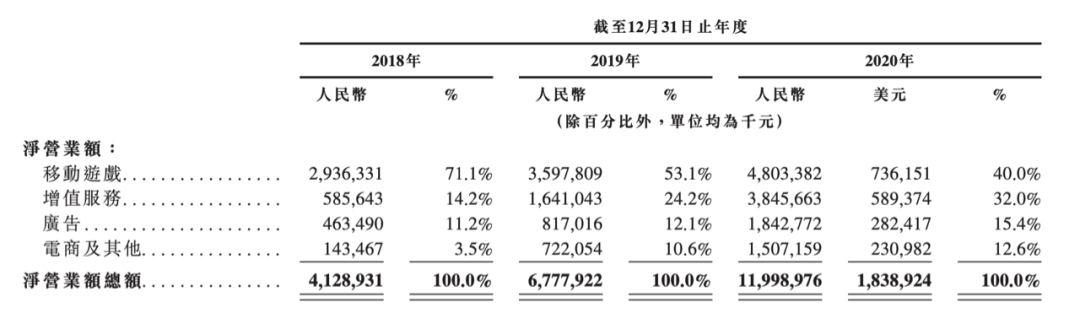

B站营收主要来自游戏、直播和增值服务、广告和电商四大业务板块。

其中,游戏收入首次少于直播和增值服务收入,同比增长30%至11.3亿元;直播和增值业务同比增长118%至12.5亿元;广告业务连续7个季度同比加速增长,达7.2亿元,增速高达149%;电商业务也同比增长168%至7.4亿元。

陈睿说过,B站不是一家游戏公司,游戏是B站商业化的一种模式,但显然目前其营收最主要的来源还是移动游戏。

而且,众所周知,目前B站仍坚持不允许贴片广告,这使得这样一个以年轻用户为中心的视频社区产品,广告收入只能排在第三的位置。

尽管有着游戏这个现金牛,B站依然陷入了亏损的窘境。

甚至在与DAU、MAU相关性更强的增值服务、广告业务上,B站变现效率与一些竞争对手还有不小差距。其招股书也指出,经营风险之一是已产生巨大亏损,且未来可能持续亏损。

B站一直在努力破圈,这显然也需要高成本的投入。招股书显示,B站的获客成本上升明显,从2020年第一季度的144元增长至2020年第四季度的213元,增长48%。这难免会形成一种恶性循环,二者或许也是B站此时寻求二次上市融资的原因之一。

而资本市场也终将考验B站的商业变现能力。

03

B站的未来

根据招股书,截至2021年1月31日,B站董事长兼CEO陈睿持股14.2%,拥有44.6%的投票权;腾讯持股12.4%,拥有4%的投票权;淘宝中国持股6.7%,投票权2.1%。

B站依旧是资本市场喜爱的标的。

截至目前,B站已经获得过至少9轮融资,投资方包括IDG资本、CMC资本、君联资本、启明创投、华兴资本等知名投资机构,同时也吸引了腾讯、阿里巴巴、索尼等相继入股。

特别是在2018年上市之后,B站仍然获得了4轮融资,腾讯更是大手笔增持。

这些都是因为,它是B站,是聚集了年轻人、有强社区属性的视频赛道玩家。

PUGV(Professional User Generated Video创作者生态)是目前B站视频内容生态的核心,即用户自制的、经过专业策划和制作的高质量视频。

此外,为了满足用户对于更多优质内容的消费需求,B站在PUGV生态的基础上升级推出OGV内容(机构专业内容),两者互相协同互补。

未来,这个趋势也不会改变。因为它需要用户的忠诚度。

另一方面,这两年,B站马不停蹄走在破圈之路上,但始终都是围绕年轻人兴趣喜好,提供丰富多元的内容。2020年5月,两分钟的《后浪》视频迅速走红,不仅舆论蜂拥而至,也掀起了社会对于“后浪”一词的广泛讨论,这是一场经典的破圈之战。

当然,破圈的B站在引入了很多非二次元的内容后,也曾引起争议;在买入了众多版权后,还得到了一个哔哩哔哩矿业有限公司的称号,与高亏损比起来,遥相呼应。

除此之外,跨年晚会也成为B站身上一个绕不过去的大标签。

另外值得一提的是,B站也在押注长视频。2020年8月,B站宣布以5.13亿港元战略投资欢喜传媒。双方将围绕影视剧播出、影视IP衍生开发等进行一系列深入合作。B站将获得欢喜传媒旗下既有影视作品及新作的独家外部播放权。很快,B站与欢喜传媒合作的第一部作品《风犬少年的天空》大火。

留住年轻用户、破圈、用长视频来讲新故事,这些都将是B站的未来进行时。

根据艾瑞咨询的报告,到2025年,中国视频用户将超过11.8亿,随之创造的市场收入将超过1.8万亿人民币。

回港之路,B站也希望获得更高的估值,但首先,还是要接受资本市场关于商业化的考验,过不了这一关,一切都将沦为空谈。

(作者:深氢商业 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。