目前还看不到煌上煌的天花板。

3月26日盘后,煌上煌(002695.SZ)发布2020年年度和2020年四季度业绩数据。数据显示,2020年全年,煌上煌实现收入23.64亿元,同比增长15.1%,增速高于2019年11.6%;归母净利润为2.82亿元,同比增速为28%,增速高于2019年的27.5%。

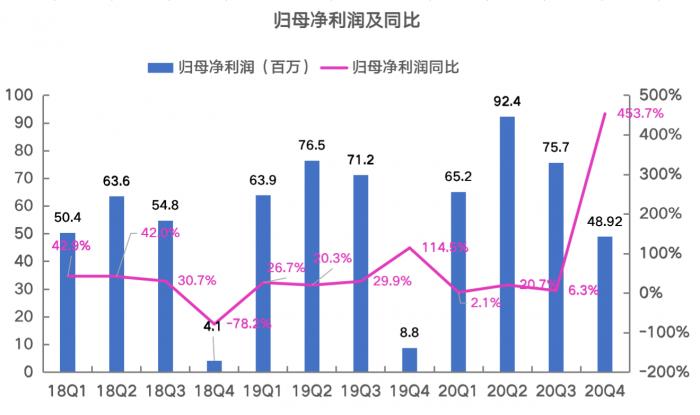

公司年报数据包含了受疫情冲击比较大的一季度,因此分季度业绩表现更能反映经济恢复常态后公司的经营情况。2020年四季度业绩公司营业收入为5.02亿元,同比增长14.2%,归母净利润为4890万元,同比暴增453.7%,四季度业绩表现亮眼。

煌上煌四季度的业绩表现为何这么亮眼?以下南财AI新闻实验室为大家拆一拆。

收入恢复较好,毛利率提升

数据来源:飞笛科技,公司财报

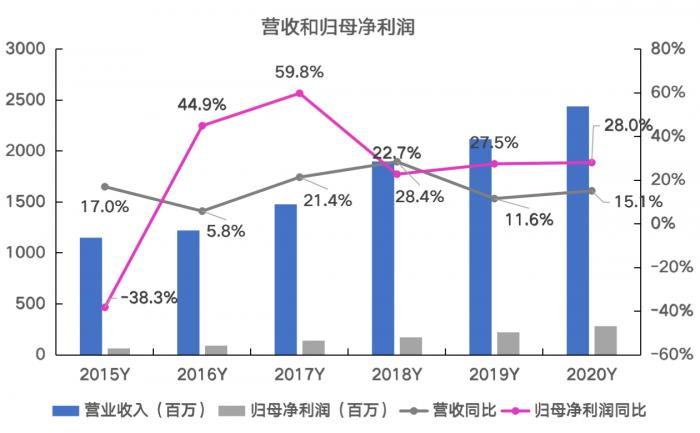

由上面的表格可以看到,煌上煌的营收和归母净利润在2018年之前成长性较好,进入2018年,公司业绩增长乏力。从近三年的业绩看,煌上煌的营收增速下降,归母净利润小幅增长,整体高于营收增速。2020年,两者增速均有提升。

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报

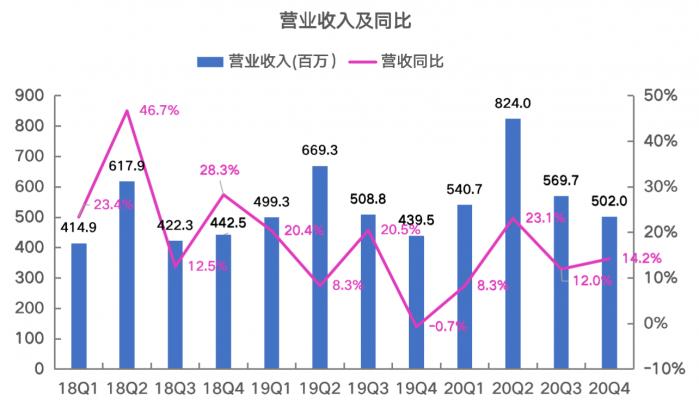

细分到季度数据,由上面的表格可以看出,煌上煌的营业收入在2020年四季度恢复较好,营收为5.02亿元,同比增长14.2%,2019年四季度增速为-0.7%。

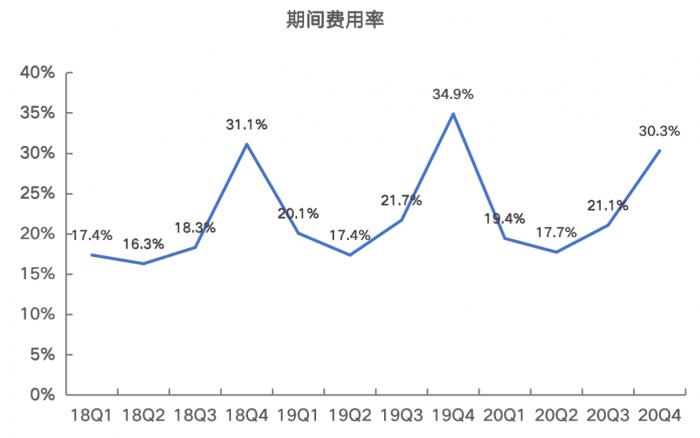

亮眼的是,2020年四季度,煌上煌的归母净利润增速为453.7%。因为经营周期原因,四季度是公司收入和利润表现最差的季度,但2020年四季度,煌上煌的归母净利润增速非常快,这其中除了入账政府补助资金外,更主要的是受毛利率大幅提升和期间费用率下降的影响。

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报

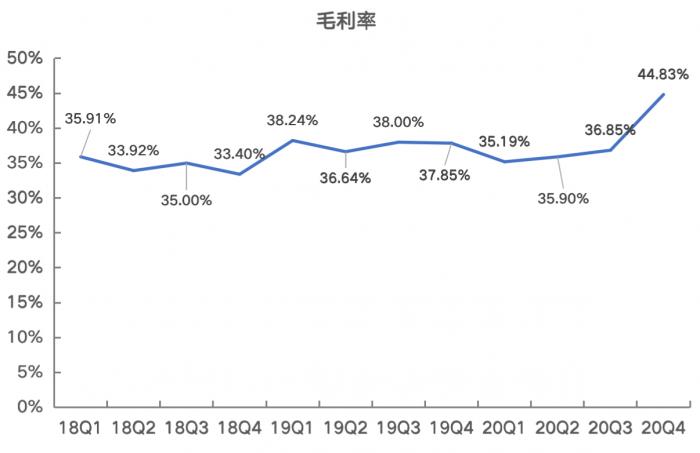

上面两个图表,第一个是煌上煌分季度的整体毛利率情况,第二个是公司分季度的期间费用(合并了销售费用、管理费用和财务费用)率情况。由上面的图表可以看出,2020年四季度,煌上煌的毛利率由2019年四季度的37.85%上升至244.83%,提升了6.98个点,提升幅度大;再看公司的期间费用率,2019年四季度的期间费用率为34.9%,2020年四季度降至30.3%,公司费用管控能力提升。两者综合导致了煌上煌2020年4季度归母净利润增速的快速提升。

2021年计划开店1400家

看完公司的收入和净利润后,我们再来看公司的核心指标。对于煌上煌来说,核心指标第一是区域表现;第二是渠道扩张情况,主要是开店情况。

江西是煌上煌的主要销售地区。2020年,来自江西地区的收入占到了公司总收入的42%。其次为浙江和广东,分别占公司总收入的20%和14%。

从三大地区的同比增速来看,2020年,浙江地区的收入增速最快,达到32.92%,其次江西地区同比增速为16.08%,略高于公司整体的15.1%的营收增速,广东地区收入情况较不乐观,增速为-0.72%,出现负增长。

数据来源:飞笛科技,公司财报

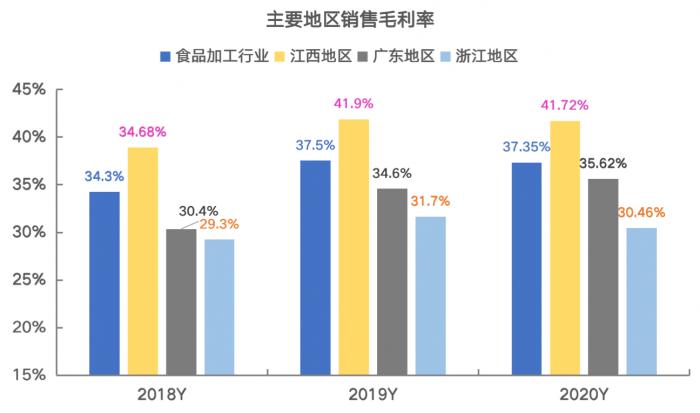

(注:因为毛利率无法折算成半年度数据,因此我们直接使用公司公布的原始数据,标识Y为全年数据。)

上图是煌上煌公布的占公司总收入95%以上的食品加工毛利率和三大地区的毛利率。从中可以看到,江西地区不仅是收入来源地区,也是毛利率最高的地区,2020年为41.72%,跟2019年相比差异不大;广东地区毛利率次之但高于浙江地区,2020年小幅提升至35.62%;浙江地区毛利率水平最低为30.46%,且跟2019年比小降。

结合收入同比增速可得知,煌上煌毛利率最高的江西地区,收入来源最多;但毛利率水平第二高的广东地区,收入却出现负增长;而毛利率最低的浙江地区,收入增速提升却最快。

接下来拆一下公司的渠道拓展情况。2019年年报中,煌上煌计划2020年新开门店1200家,截至2020年报,公司新开门店1206家,整体达标;2019年年报中,公司计划关闭门店250家,实际关店285家,超标完成额度。

截至2020年,煌上煌的专卖店数量增加到了4627家,较2019年底的4152家增长了11.44%。

2020年,公司通过网上旗舰店、口碑、外卖等第三方销售平台实现线上交易额(GMV)4.52亿元,线上销售占比为17.04%。其中,公司实现纯电商业务不含税收入1.65亿元,占总销售额比例为7.01%,跟2019年3.95%的占比相比提升明显,线上业务拓展较为顺利。

2021年,煌上煌计划新开门店1400家,其中直营店50家,主要来源于省外新拓展市场,包括山东、云贵、川渝、上海等省区市场。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:林虹)