在今年原油需求回升相对确定但略显不足的大前提下,供给是决定原油价格的核心因素。由于OPEC+的减产建立在美国页岩油产量迟迟无法恢复正常的基础上,短期油价的决定性因素不在于OPEC+的剩余产能,而在于美国页岩油的复产弹性。

当前页岩油厂商的资本开支计划和新增产能投放面临一个短期问题和一个长期问题,不确定性较高。短期问题是经历了去年的破产冲击和被动加杠杆后,当前油价水平能否催化页岩油气生产商的资本开支反馈;长期问题来自于清洁能源转型对新增产能的影响。在清洁能源转型的背景下,原油价格的长期中枢可能经历由供给定价到需求定价的大转换,价格中枢可能经历先升(供给定价)后降(需求定价)。

文:天风宏观宋雪涛/联系人郭微微

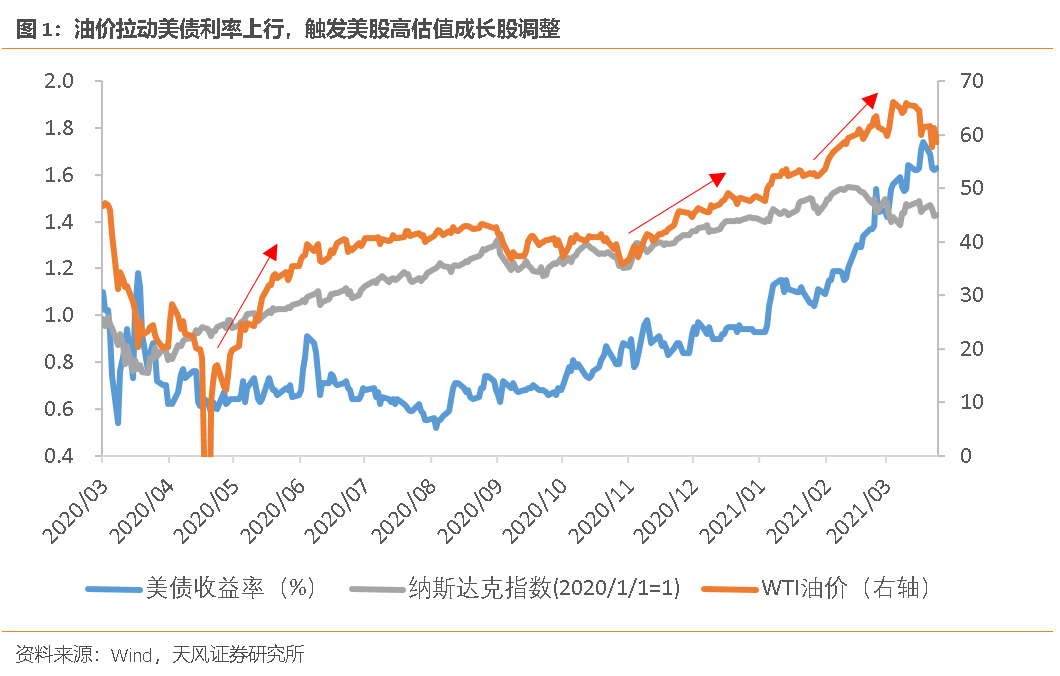

2020年4月以来,油价主要经历了三轮上涨。第一轮上涨出现在2020年5月,主要是供给推动,沙特与俄罗斯在2020年3月减产协议谈判破裂之后达成了新版减产协议,OPEC+同意5-7月每日减产970万桶,8-12月每日减产770万桶。第二轮上涨出现在2020年11月,主要受需求推动,2020年4季度起“疫苗接种-服务业复苏-原油需求恢复-油价上升”的逻辑开始逐渐兑现。第三轮上涨出现在今年2月,涨价原因再度切换回供给层面,极寒天气导致美国主要页岩油产地得克萨斯州产量大幅下降,OPEC借机延长减产、推高油价。油价是复苏交易的一环,油价的剧烈波动导致整个逻辑链的同向因素发生共振,美债利率受油价影响加速上行,并触发了美股高估值成长股的调整。

2021年3月以来的原油价格起伏巨大,油价在3月上旬一路冲高,中旬出现明显回调,下旬至今宽幅震荡。月内高点出现在3月8日,WTI开盘价为66.7美元(布伦特70美元);低点出现在3月23日,WTI收盘价为57.4美元(布伦特60.4美元);月内波动幅度达到12.3%(我们3月4日判断油价在当时形成短期高点,详见《油价起落?》)。

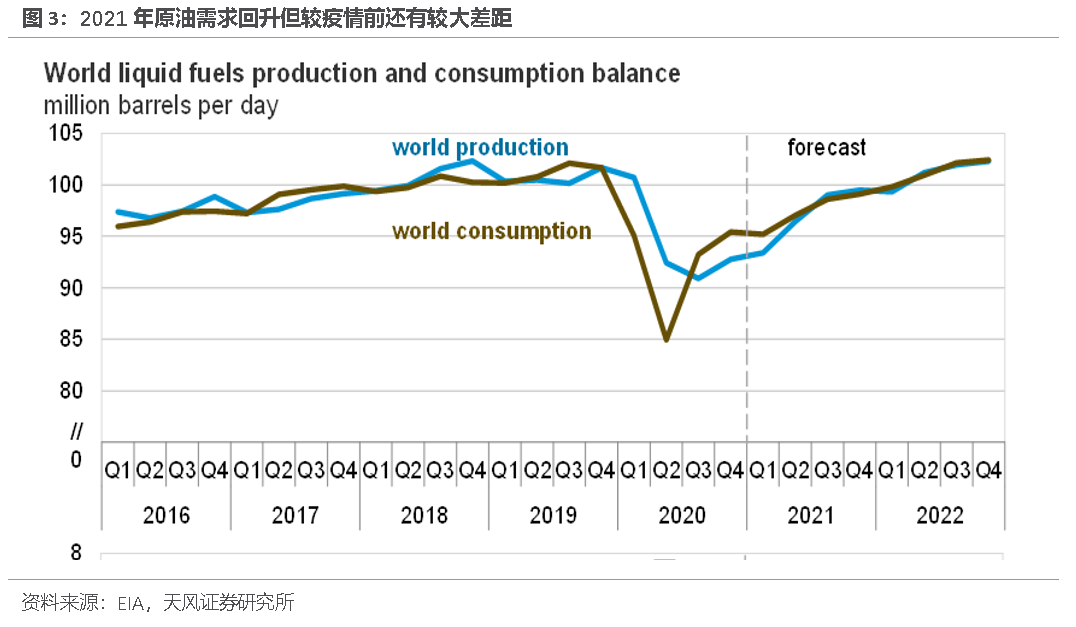

今年全球原油需求的回升较为明确,年内不会恢复到疫情前水平。根据EIA最新预测,预计2021年全球经济增长率5.8%,全球原油需求量反弹532万桶/日至9750万桶/日,较2019年的10119万桶/日还有较大差距。

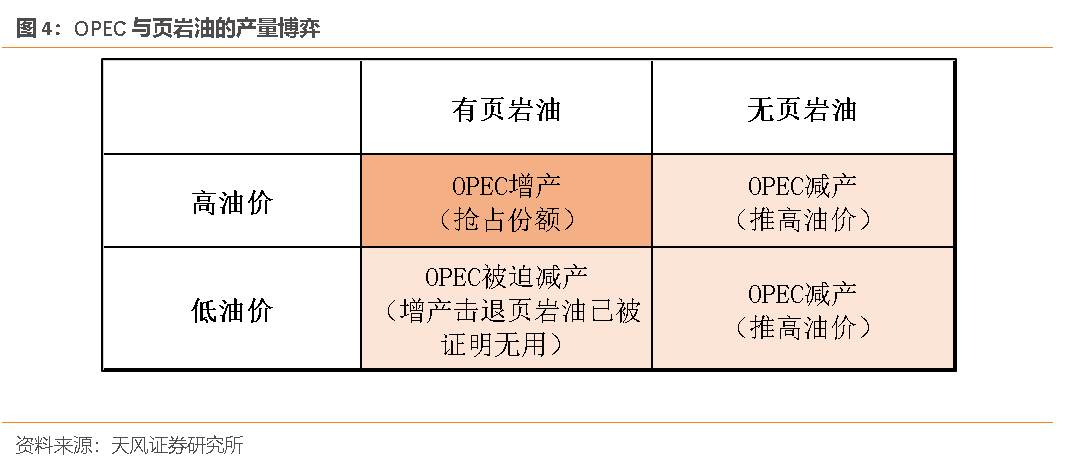

在今年原油需求回升相对确定但略显不足的大前提下,供给是决定原油价格的核心因素。尽管当前原油剩余产能主要集中在OPEC+,但因为OPEC+是协同定价,增产与否取决于垄断利润最大化的量价点位(价格和库存)。

疫情前OPEC+的产量已经很大程度上取决于美国页岩油的生产情况。OPEC+的产量决策需要考虑以下两点因素:首先是外部供给的增量,假设页岩油生产情况正常,OPEC+减产带动油价上涨后,页岩油会开始增产,油价又将趋于回落;其次是内部分裂的可能,联盟内部并非铁板一块,俄罗斯等国家在油价上涨至70美元/桶后有较强的增产动力。因此,OPEC+只能与美国页岩油进行产量的动态博弈,页岩油减产,OPEC+也将随之减产维持高油价抢夺利润;页岩油增产,OPEC+也会随之增产抢占份额。

由于页岩油能根据油价变化灵活调节生产,2014年之后油价定价权逐渐转移至美国。2014年6月-2016年1月之间,OPEC与美国竞争性增产抢夺市场份额,国际油价最高跌幅达到76%,但OPEC市场份额仅增加了3%。凭借页岩油储量丰富和生产灵活的优点,美国逐渐获取了油价定价权,油价的定价中枢逐渐从海湾国家的财政盈亏线转变为页岩油生产的现金成本线。

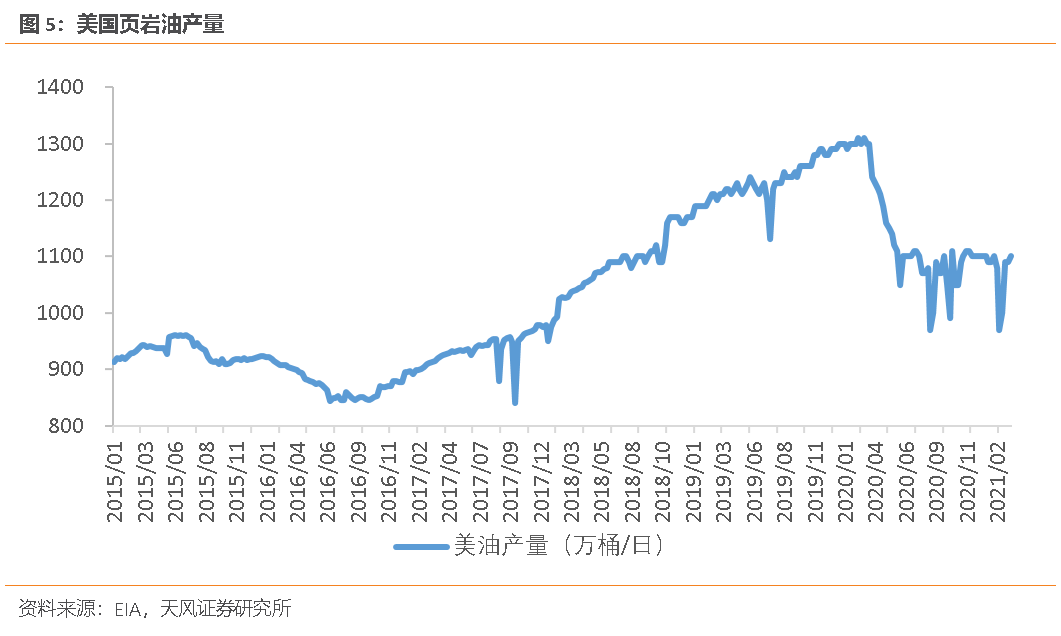

由于本次OPEC+的减产建立在美国页岩油产量迟迟无法恢复正常的基础上,短期油价的决定性因素不在于OPEC+的剩余产能,而在于美国页岩油的复产弹性。例如2月得州页岩油产量受寒潮影响出现明显下滑,3月OPEC+充分把握时机,在需求复苏的背景下延长了减产时限。因此今年美国页岩油产能的恢复弹性是决定油价走势核心的核心。目前来看,2月起油价的快速上涨(页岩油意外减产)和3月中旬至今油价的明显回落(页岩油产量回归)均与页岩油产量有关。年内油价的波动将很大程度上来源于页岩油产能恢复的不确定性。

在当前的油价环境下,页岩油厂商的盈亏平衡较为健康,生产能否提速将决定页岩油剩余产能的回归时间。

最新公布的EIA数据显示,美国原油产量已从2月的最低点970万桶/日回升至1100万桶/日,基本抹去了寒潮的影响,但和疫情前的1300万桶/日相比仍有较大修复空间。炼厂的产能利用率已从2月的最低点56.0%回升至81.6%,同比下滑5.7%;受寒潮影响最大的PADD3地区产能利用率修复较快,但还未回到寒潮前水平。

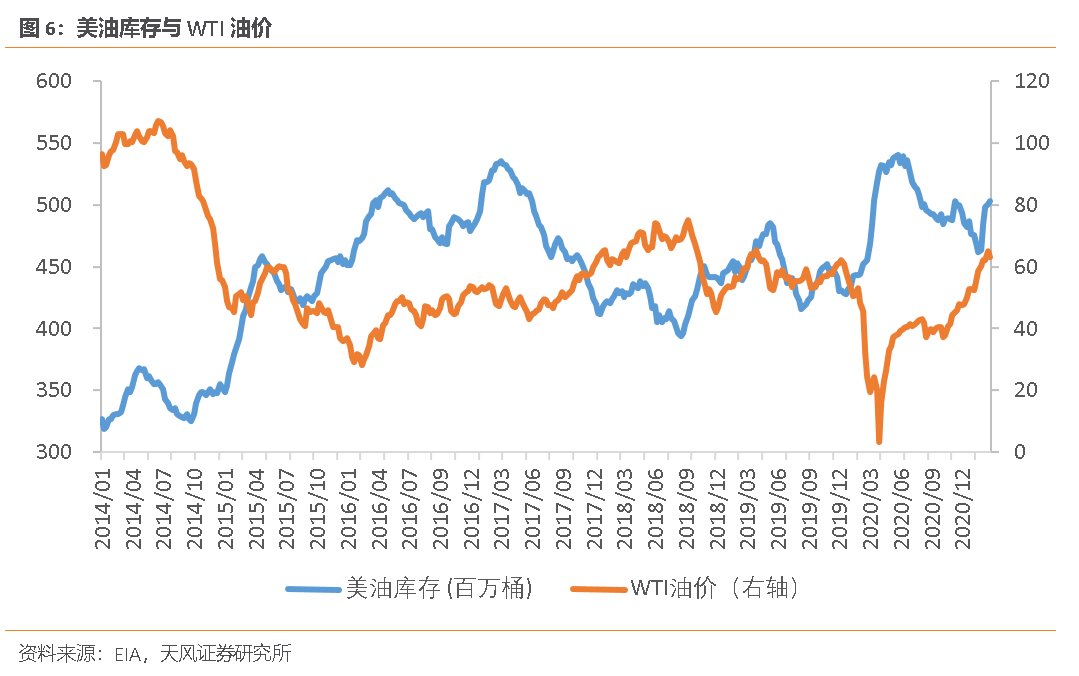

寒潮之前,美国中游炼化相比上游采掘恢复更快,美油库存快速去化,WTI油价底部回升;寒潮之后,炼化产业承受了更强的冲击,美油库存出现小幅反弹,最新一周环比增长191.2万桶,仍在反弹但斜率已逐渐走平。随着炼厂产能利用率的进一步修复,美油库存短期可能再度转为下滑;但年内美国页岩油产量的回升将拉动库存进入回补通道。

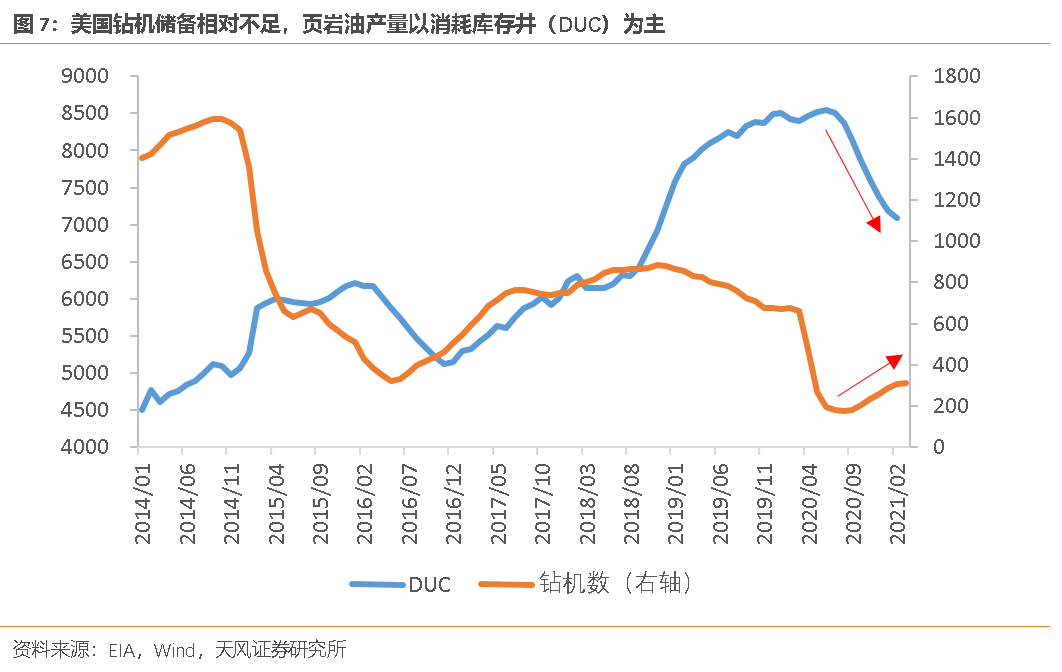

自去年二季度起,美国油井钻机数出现迅速下滑,8月中旬降至172部,创2005年以来历史新低;8月之后,美国钻机数开始企稳回升,但修复进度偏慢,截至3月19日仍较疫情前同比减少52.1%。钻机数量不足的背景下,目前美国页岩油产量主要通过库存井向完井的转换实现,库存井数量消耗明显。短期来看,库存井的消耗仍能支撑页岩油产量的回升,但后续页岩油产量的增量空间很大程度上取决于厂商的资本开支计划。

当前页岩油厂商的资本开支计划和新增产能投放面临一个短期问题和一个长期问题,不确定性较高。短期问题是经历了去年的破产冲击和被动加杠杆后,当前油价水平能否催化页岩油气生产商的资本开支反馈;长期问题来自于清洁能源转型对新增产能的影响。

短期不确定性需要观察厂商对资本开支承诺的履约情况。为履行分配股息、增加股东回报的承诺,大型页岩油厂商如西方、先锋自然资源、德文能源等均表示会继续遵守资本开支纪律,CLR提出自由现金流将优先用于偿债和分红,EOG也强调2021年审慎的资本开支计划并未因高油价发生调整。此外,疫情间破产整合的厂商如Chesapeake等也将受制于债务压力压缩资本开支。如果页岩油厂商完全履行资本开支承诺,新增产能释放受阻,油价回落的时间可能会相应后移;如果厂商不完全履约,新增产能可能带动油价提前回落。

清洁能源转型的长期影响需要更长时间来观察。需求端,加大使用清洁能源会挤出传统化石能源需求,但供给端的影响也在产生。从外部约束看,拜登推行清洁能源政策,暂时冻结了联邦领土上的石油和天然气租赁。由于油气公司早有预期、抢注许可,这一政策不会立刻导致供给的收紧,但长期而言页岩油的供给可能受到影响。从内部导向看,“碳中和”趋势下传统能源公司开始自发转型,石油新增产能或逐年下滑。壳牌公司提出上游资本开支比例将从35%逐步压缩到2025年的25%-30%,同时对上游和可再生能源新增项目的投资回报率加以区分。BP也计划将公司的石油天然气产量在2019到2030年间压减42%。

随着页岩油产量逐渐提升和提高未完井的转化,OPEC+将缩减减产规模以抢占市场份额,原油将实现新的供求平衡,油价经历短期剧烈波动后将逐渐稳定。长期页岩油厂商的资本开支计划是未来油价定价的核心。在清洁能源转型的背景下,页岩油厂商会倾向于缩短资本开支的回报周期,减少对低效率井的投资,OPEC+从页岩油手上重获部分定价权,在协同定价下通过减产维持垄断利润最大化。原油价格的长期中枢可能经历由供给定价到需求定价的大转换,价格中枢可能经历先升(供给定价)后降(需求定价)。

风险提示

新冠病毒变异导致疫苗效果低于预期;美国页岩油生产恢复低于预期;清洁能源转型快于预期

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-2020年金牛奖最具价值分析师,2019年金麒麟新锐分析师,2020年入围新财富和水晶球最佳分析师,金麒麟最佳分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。