摘要

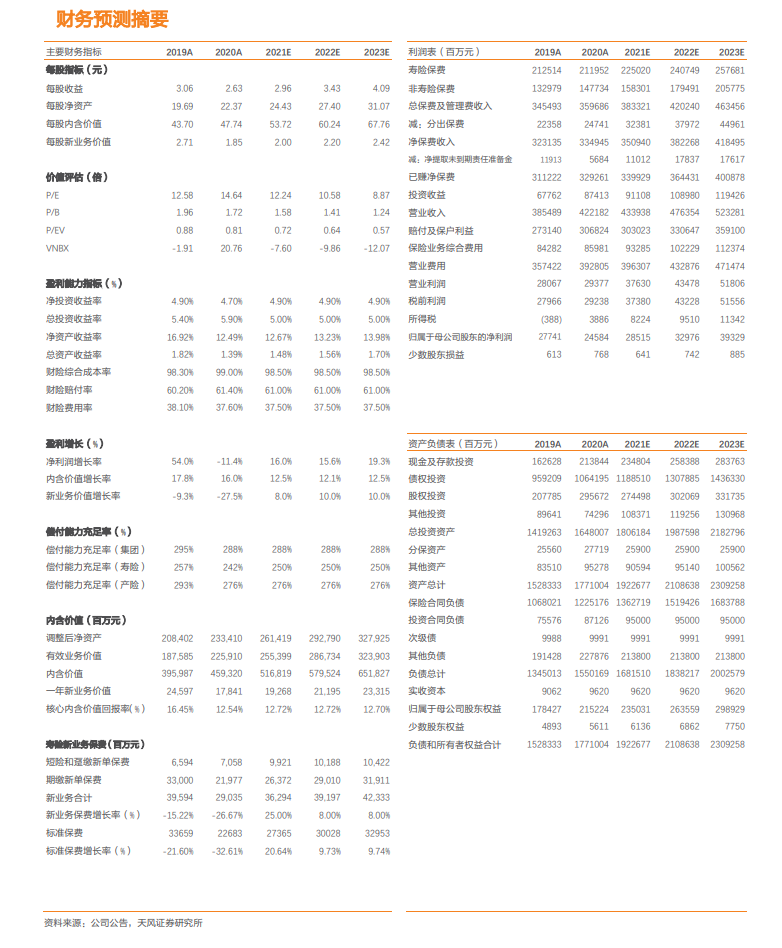

1、整体:太保集团归母净利润同比-11.4%,扣非归母净利润同比+7.2%(扣除去年一次性税收返还的影响),其中Q4净利润同比+2.3%。我们判断,在账面总投资收益同比+25.7%的情况下,利润增速放缓的主要原因有:1)会计估计变更(主要是负债评估的折现率基础曲线变动)减少税前利润117.33亿,预计由国债750日均线下行带来。2)退保金同比+29.9%,我们判断源自于代理人下滑及疫情冲击导致的保单继续率下降,太保个人寿险客户 13 个月和25个月的保单继续率分别为85.7%、85.1%,分别同比-4.6pct、-4.1pct。

归母净资产较年初增长+20.6%,剔除发行GDR带来的权益增加,净资产较年初增长+12.9%。集团EV较年初+16.0%,分红前较年初+18.7%,如剔除发行GDR的影响,分红前EV较年初+15.3%。

集团归母营运利润同比+11.7%,其中寿险同比+16.7%。太保分红主要参考营运利润,2020年分红1.3元/股,分红率高达51%。

2、寿险:NBV同比-27.5%,其中H2同比-31.6%,基本符合预期,主要由新单保费下滑导致。2020年代理人渠道新单保费同比-26.7%,期交同比-33.4%;NBV margin 38.9%,同比- 4.4pct,其中个人业务margin同比54.9% (H1为56.5%),价值率环比有所下滑,我们判断,主要由于疫情冲击的持续下,代理人队伍下半年量质承压,高价值产品销售仍旧困难。

人力方面,疫情导致代理人量质下滑。月均总人力74.9万,同比-5.2%;月人均首年保费同比-22.6%,主要由于件均下滑导致:月均举绩率57.8%,同比仅下滑1.0pct;人均长险件数1.58件,同比+4.6%,意味着高件均产品销售较弱,而长期医疗险等获客类产品增加,使得整体件均下滑。

寿险EV较年初+ 11.7%,分红前较年初+ 17.2%,其中,投资偏差贡献+2.1%,但产生了营运偏差-6.8亿,预计由保单继续率下降导致。

3、财险:保费增长优于其他公司,但综合成本率有所提升。太保产险保费收入同比+ 11.1%。其中,车险保费同比+2.6%,非车险保费同比高增长+30.9%。非车险中健康险、农险、责任险实现快速增长,同比增速分别为+ 72.7%、+ 44.8%、+ 44.1%。

综合成本率同比+0.7pct至99.0%,其中综合赔付率+1.2pct,综合费用率-0.5pct,费用管控效果良好。分险种来看,太保车险、农险综合成本率同比持平,但责任险同比+10.4pct,保证险同比+2.6pct。

4、投资:投资端表现亮眼,由优异的权益投资表现拉动。综合投资收益率7.5%,同比+0.2pct;总投资收益率5.9%,同比+0.5pct,证券买卖收益高达195亿元,同比+215%;净投资收益率4.7%,同比-0.2pct。资产配置上,主要增配了股票、基金、定期存款及债权计划,债券配置占比下降3.3pct。

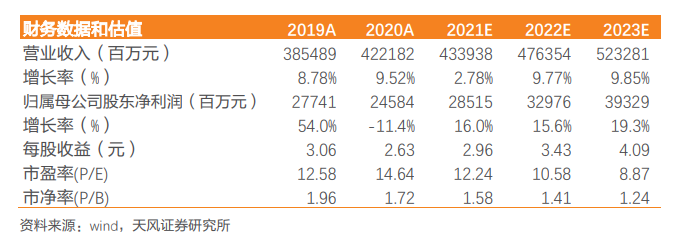

投资建议:太保投资端表现亮眼,分红额稳定增长,但负债端受疫情影响表现较弱。后续展望,太保将全力推进“长航”计划,进一步聚焦代理人队伍内质提升和产能升级,以服务增值和科技赋能打造新动能,友邦中国前CEO蔡强加入太保,将极大地助力太保的长期转型,我们预计太保业绩短期与长期提升的动能兼备。我们对于2021-2023年归母净利润预估为285亿/330亿/393亿(前次预估2021-2022年净利润为326亿/376亿),yoy+16%/16%/19%,下调盈利预期主要考虑权益市场的投资压力。截至3月26日,公司A股、H股对应2021年PEV估值分别为0.72倍、0.49倍,估值处于历史低位,给予“买入”评级。

风险提示:代理人增长不达预期;保障型产品销售不达预期;战略落地进度不及预期。

重要申明

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《中国太保2020年报点评:2020年投资端表现亮眼,NBV同比-27.5%承压,新管理层引领转型值得期待》

对外发布时间 2021年3月29日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 夏昌盛,罗钻辉

SAC 执业证书编号 S1110518110003、S1110518060005

天风非银金融团队

夏昌盛,首席分析师。武汉大学金融硕士&爱丁堡大学经济学硕士,曾任职于泰康人寿战略规划部。与各家保险公司、证券公司、信托公司、金融科技公司、商业银行、监管部门保持深入沟通,致力于打造“与产业联系最紧密的卖方团队”,同时服务天风证券研究所“优质资产、资源和资金的整合撮合”的大战略。2017-2018年新财富非银行业第一名团队成员,2019年新财富金融产业第三名、非银行业第四名。

罗钻辉,香港中文大学理学硕士,负责证券行业研究。长期任职于天风证券研究所,深耕证券行业研究,深刻理解各家证券公司的经营特点,并深度参入天风证券的战略规划与重大项目。2019年新财富金融产业第三名、非银行业第四名团队成员。

舒思勤,中南财经政法大学保险学硕士,负责保险行业研究。曾长期任职于平安人寿企划部,具有丰富的保险同业研究经验,对寿险公司策略、渠道、产品均有深入研究,对财产险行业、险资运用、海外保险行业亦有优秀的研究成果。2019年新财富金融产业第三名、非银行业第四名团队成员。

周颖婕,上海财经大学金融学硕士,负责金融科技、保险行业研究。曾任职于东吴非银老牌新财富团队,长期独立研究各金融子行业,研究扎实且深刻。2020年完成的险资配置深度、保险公司负债成本与ROE深度已获市场高度重视。

刘斐然,南开大学金融学硕士,负责金融科技、资产管理与财富管理、大金融比较研究。曾任职于南华基金,长期担任大金融行业分析师,亦有轻工行业的研究经历。具备优秀的买方视角与多行业框架。

冉兆邦,法国昂热高等商学院硕士,负责证券行业研究。曾任职于华晟基金产业研究岗。

(作者:新锐视角看金融 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。