上周,沪指周涨幅为0.40%,深成指周涨1.20%,创业板周涨2.77%。

上周五外盘

上周五,道指涨1.39%,报33072.88点,周涨1.36%。纳指涨1.24%,报13138.73点,周跌0.58%。标普500指数涨1.66%,报3974.54点,周涨1.57%。

重磅资讯

1、国家统计局:1-2月份,全国规模以上工业企业实现利润总额11140.1亿元,同比增长1.79倍(按可比口径计算),比2019年1-2月份增长72.1%,两年平均增长31.2%。延续了去年下半年以来较快增长的良好态势。

2、银保监会、住建部、央行:防止经营用途贷款违规流入房地产领域

《关于防止经营用途贷款违规流入房地产领域的通知》从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强银行内部管理等方面,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。

3、中检院:拟将大麻仁果、大麻籽油等原料列为化妆品禁用组分

中国食品药品检定研究院发布《中检院关于就修订化妆品禁用组分公开征求意见的通知》,根据国家禁毒管理相关政策要求,拟将大麻(CANNABIS SATIVA)仁果、大麻(CANNABIS SATIVA)籽油、大麻(CANNABIS SATIVA)叶提取物和大麻二酚等原料列为化妆品禁用组分,现面向社会公开征求意见。

4、新华社:当前新能源汽车行业存“虚假宣传”“虚火过旺”隐忧

新华社发文称,记者调查发现,当前新能源汽车行业中,“产品指标注水还甩锅客户”“企业还没卖一辆车市值就几千亿”等问题逐渐凸显,“虚假宣传”“虚火过旺”已成为制约行业进一步健康发展的隐忧。近期,工信部、市场监管总局等部门表示,将采取技术、管理等多类措施,加强新能源汽车质量监管。

5、华为进入移动支付领域,产业链公司或受益

据报道,华为通过收购讯联智付100%股权,拿到支付牌照。

相关标的:创识科技(300941.SZ)、顺络电子(002138.SZ)、腾邦国际(300178.SZ)、双星新材(002585.SZ)

6、汽车芯片断供潮风波再起

针对蔚来宣布临时停产情况,蔚来相关负责人向记者表示,芯片短缺情况超出此前预估,目前仍在密切关注行业供给情况,积极协调供应链资源。目前预期停产五个工作日后可以恢复生产,但长期供应情况仍有待观察。

国泰君安:国内市场乘用车销量短期仍将受到芯片短缺影响,中期维度看仍对行业复苏保持乐观。

7、数十地水泥企业涨价,业界看好水泥行情

近期全国水泥价格迎来“涨价潮”,华东、中南、西南、西北甚至东北水泥价格均大幅上调。点评:业内分析人士指出,与去年同期相比,当前全国水泥、熟料库位均较低,在一定程度上为水泥熟料价格上调提供了空间。

相关标的:青松建化(600425.SH)、华新水泥(600801.SH)、天山股份(000877.SZ)

8、鸡苗价格飙涨395.96%,上市公司养殖规模扩大

数据显示,3月26日,肉鸡苗主产区平均价格为4.91元/羽,相较于年初低点0.99元/羽,涨幅高达395.96%。数据显示,双汇发展、圣农集团、金锣集团、九翔农牧等9家上市公司均在公告中表示,今年有扩产计划,扩产的肉鸡共计约9.6亿只。

9、数据显示,除将上市的新股外,本周还将有22只个股面临解禁,合计解禁量为27.60亿股,合计解禁市值为322.56亿元。从解禁个股情况来看,中国船舶、山西焦化、宏川智慧、阿尔特、天邑股份解禁市值超20亿元。

10、3月28日,21世纪经济报道记者独家获悉,红星美凯龙与远洋资本完成签约,将旗下红星地产18%股份出售给远洋资本,价格约为200亿元人民币。

11、3月29日,哔哩哔哩-SW(09626.HK)在港交所挂牌上市。每股定价808港元,是目前港股市场第二高价股,仅次于再鼎医药(不复权)。

12、顶级私募大佬持仓大曝光。年报显示,冯柳新进了大亚圣象、风华高科,继续重仓持有大华股份;邓晓峰减持紫金矿业,退出云铝股份、皖能电力,吴任昊增持山东赫达;林利军则新进海螺水泥,林鹏新进华域汽车;赵军减持了濮阳惠成,林园重仓“油茅”金龙鱼;裘国根则继续坚守上海家化。

风险预警

东方通信:2020年净利润1.04亿元 同比降21.37%

宁沪高速:2020年度净利润同比下滑41.32% 拟每股派息0.46元

中国太保:2020年年度净利润同比下滑11.4%

中国石化:2020年度净利润329.24亿元 同比下滑42.9%

华业香料:2020年净利同比降12% 拟10转3派2元

新大陆:2020年净利润4.54亿元 同比降34.25%

机构点睛

中信证券:市场底部确认,增配四条新主线

节后投资者谨慎情绪逐级递增,当前悲观预期顶点已现,市场底部确认。4月投资者情绪和行为将趋于平静,但市场形成新一轮持续上涨需要时间,基本面将替代流动性成为破局因素。从配置上来看,在机构重仓股估值实现均值回归前,继续积极调仓,增配四条新主线,一是本轮市场调整后性价比较高的成长板块如半导体设备和军工等,二是疫情受损板块如旅游酒店和航空等,三是受益于海外需求复苏的品种如汽车零部件和家电等,四是一季报预期延续高景气的品种,如有色和化工。

安信策略:战略上仍需以防御为主,利用反弹调整仓位和结构

我们仍把这轮反弹看成是一季报行情,其性质依然是战术层面的,我们也依然认为A股在完成估值修正以前,战略上仍需以防御为主,选股需要向中小盘价值成长股进行延伸和下沉,因此,投资者需要考虑的是利用这轮反弹去调整仓位和结构。当前行业重点关注:银行、化工、有色、家居、食品饮料、军工等。主题关注:碳中和等。

国君策略:前期快速下跌的情况不会重演,结构配置是重中之重

市场对于下行风险存在过度定价。美债收益率抬升、信用周期放缓,其本质都是经济复苏节奏不一下的衍生逻辑,价格反映已较充分。坚定认为前期快速下跌的情况不会重演,维持震荡格局判断,结构上的配置是重中之重。当前持有全球原材料周期是拿着相对的低估值做防守,预期维度没有盈利进攻。看长买科技型成长,看短买碳中和周期。

国盛策略:市场已是阶段性底部区域,建议左侧布局反弹

当前市场已是阶段性底部区域,建议左侧布局反弹。当前积极信号已在显现,后续随着国内不确定性消退,将迎来一波值得参与的反弹。方向上,随着经济复苏预期趋缓、分子端动力弱化,同时通胀预期回落、货币政策预期边际趋松、分母端制约缓解,市场风格有望由此前的金融周期,再度偏向科技、核心资产等板块。

资金雷达

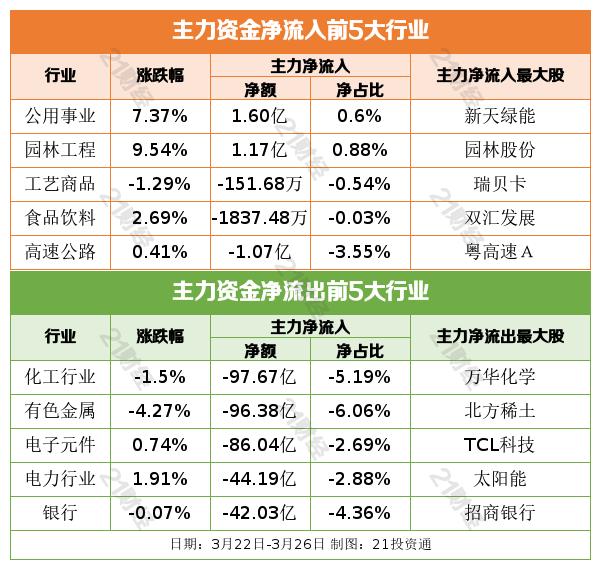

行业资金流

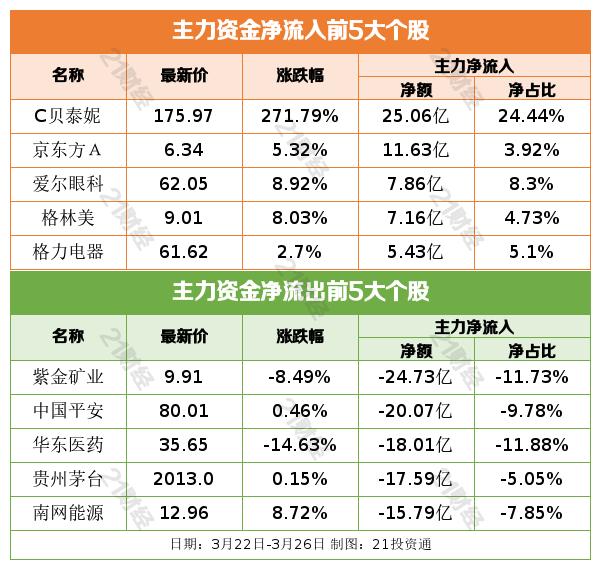

个股资金流

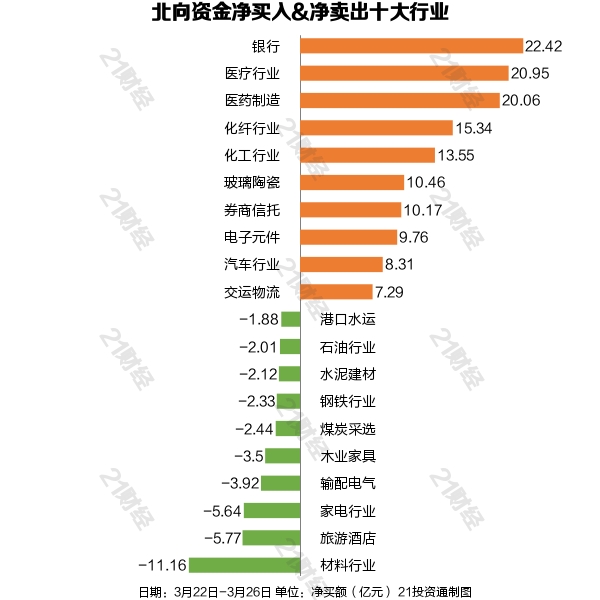

北向资金

据21投资通(微信号ID:touzit21)智能监测,过去一周,北向资金共有4天呈现净流入状态,仅周二净流出71亿元,全周合计净流入141亿元,连续3周净买入环比增加。

从净买入金额来看,北向资金增持银行居首,净买入金额达22.42亿元。北向资金减持材料行业最多,净卖出金额达11.16亿元。

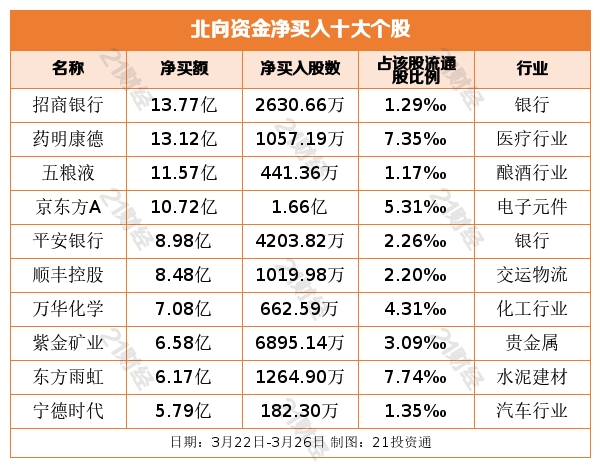

个股方面,北向资金净买入招商银行(600036.SH)、药明康德(603259.SH)、五粮液(000858.SZ)居前。

北向资金净卖出阳光电源(300274.SZ)、海螺水泥(600585.SH)、格力电器(000651.SZ)最多。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员毕凤至,赵彭琰 )