零食巨头你pick谁?

3月29日,良品铺子(603719.SH)发布2020年报,年报显示,公司主营业务收入为78.94亿元,同比增长2.32%,2019年营收同比增速为20.97%;扣非净利润为2.75亿元,同比增长0.57%,2019年净利润同比增速为31.78%。跟2019年比,2020年业绩增速下滑明显。

良品铺子主营休闲食品,定位高端零食,2020年2月登陆资本市场。2020年中报,公司表示开始实施子品牌经营策略,针对儿童零食、企事业单位团购和健身代餐这三个细分市场,并不断优化线上线下业务结构。2020年,良品铺子年报向我们传递了什么信息?南财AI新闻实验室为大家拆一拆。

业绩下滑,线下业务负增长

数据来源:飞笛科技,公司财报

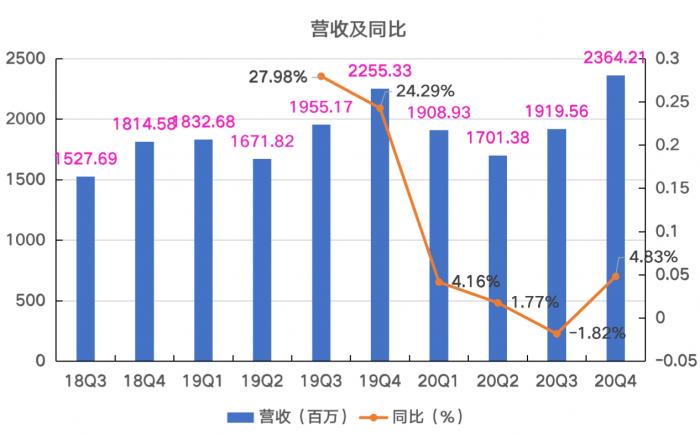

考虑到良品铺子有近一半的收入来自于线下业务,受一季度疫情影响,2020年业绩增速下滑难免。但通过拆分季度收入,可以更好地还原2020年公司各个季度的营收情况,四季度,良品铺子收入是否已经好转?

由上表可看出,在上市之前,良品铺子的单季度收入增速较高,在25%左右的水平。进入2020年,疫情暴发,良品铺子的收入增速在一季度大幅下滑至4.16%,即便二季度疫情出现好转,良品铺子的营收也不见好转,持续下滑,三季度收入出现负增长,四季度收入增速略有反弹,但整体维持低位。

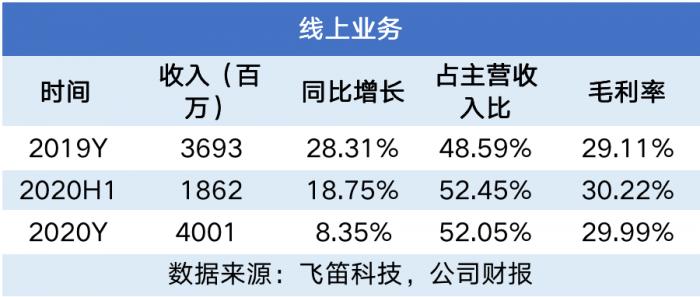

分业务来看,良品铺子的线上线下业务各开展的如何?由于良品铺子2020年年报只公布了线上业务数据,因此我们通过主营业务减去线上业务相关数据来反推线下业务的收入和毛利率,得到以下数据。

先来看良品铺子的线上业务。由上面的表格可以看到,2020年,良品铺子的线上业务实现收入40.01亿元,同比增长8.35%,较2019年28.31%的收入增速下滑明显,但占主营业务收入比重上升了3.46 个百分点。毛利率为30%,跟2019年相比差异不大。

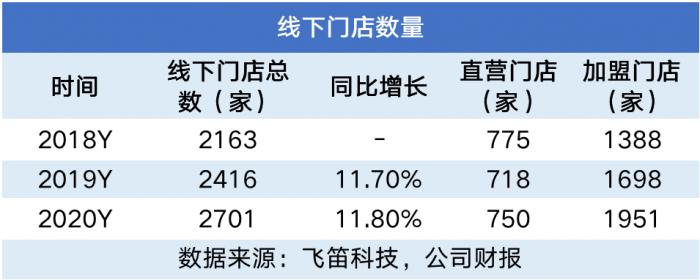

再来看良品铺子的线下业务。2020年,线下业务实现收入36.85亿元,同比下降5.68%,而在2019年,该业务同比增长13.44%。收入下降使得线下业务占公司主营业务收入比重下降。毛利率下滑明显,由2019年的35.04%下降至2020年的23.97%。

尽管良品铺子的线下业务出现负增长,但2020年线下门店总数的增幅并没有下降。2020年,良品铺子线下门店总数为2701家,同比增长11.8%,跟2019年同比增速差异不大。线下门店主要以加盟店为主,2020年占比72%。加盟店的特点是可以有效利用加盟商的地域优势,但在品牌口碑上难以管控、产品质量难以保证。

期间费用下降,预收账款增加

数据来源:飞笛科技,公司财报

2020年四季度,良品铺子的营收增速只有4.83%,但扣非净利润增速却暴涨1011.09%,主要原因是2019年四季度扣非净利润基数较低,导致2020年四季度增速反弹迅速。

数据来源:飞笛科技,公司财报

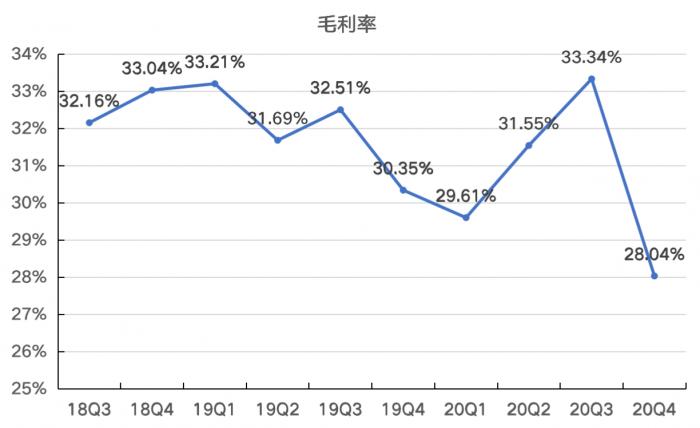

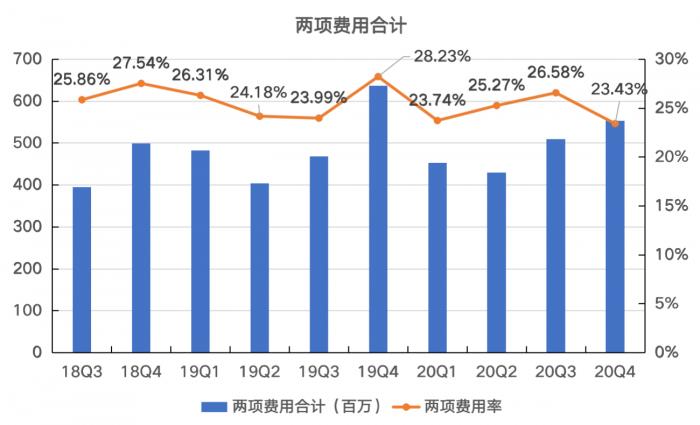

从毛利率和两项费用(销售费用和管理费用)来看,2020年四季度,良品铺子的毛利率下降至2018年三季度以来最低值,为28.04%;两项费用率四季度为23.43%,较2019年同期下降4.8个百分点,为2018年三季度以来最低值,表明公司管控能力提升。

数据来源:飞笛科技,公司财报

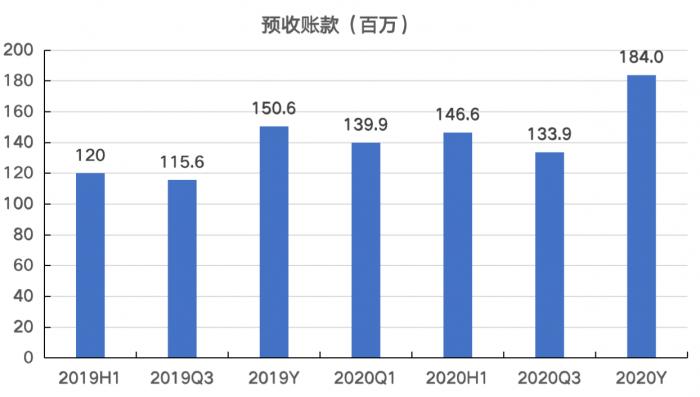

最后来看公司的预收款情况。从上图可以看到,上市前公司的预收账款缓慢增加,2019年年度达到1.5亿。进入2020年,预收账款整体走高,并于2020年度达到1.84亿元,公司表示,主要是预收卡券款的增加所致。

声明:文章内容仅供参考,不构成投资建议

(作者:陈清华 编辑:林虹)