3月31日,卓胜微(300782.SZ)发布2020年年报,年报显示,公司营业收入为27.92亿元,同比增长84.62%,2019年营收同比增速为169.98%。跟2019年比,2020年业绩增速下降明显。

卓胜微是国内射频前端细分领域的领先企业,受益于国产替代和5G需求,公司2019年业绩爆发式增长。2020年,新冠疫情在全球蔓延,以及国际政治环境的不稳定给公司业绩造成了哪些影响,公司的产品布局有了哪些变化?以下南财AI新闻实验室为大家拆解。

国产替代机会牵引公司延申产品结构

先来看卓胜微的营业收入的归母净利润情况。由上面的表格可以看到,2019年,公司的业绩呈现爆发式增长,主要是2019年,5G网络逐步在全球多个市场投入使用,为射频前端行业带来高增长。2020年,营收和净利润持续保持高增长,但增速较2019年下降明显。

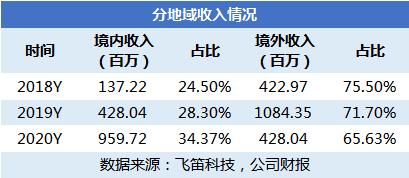

国际政治环境的不稳定,以及中美贸易摩擦使得国产替代产品需求增加。近两年,卓胜微的境内收入占营业收入的比重不断提升,由2018年的24.5%上升至34.37%,而境外收入占比由2018年的75.5%下降至65.63%。

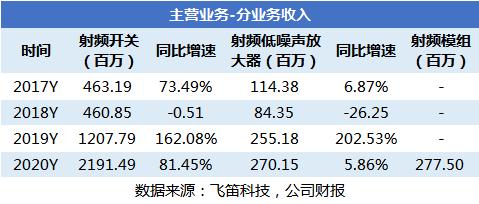

国产替代机会使得卓胜微开始完善产品矩阵部署。射频前端芯片是无线通信模块的关键器件,射频前端包含发射链路和接收链路。目前,卓胜微的产品结构主要集中在分立器件,即射频开关和射频低噪声放大器等产品。从2020年年报来看,公司的产品结构增加了射频模组产品,表明公司正涉猎高端复杂产品。

由上面的表格可以看到,2020年,卓胜微的射频开关产品收入为21.91亿元,增速为81.45%,继续维持高增长但增速有所下降;射频低噪声放大器,2020年实现收入2.7亿元,同比增长5.86%,增速下滑明显。此外,在2020年,卓胜微增加了射频模组2.78亿元的收入,占营业收入的13%。

射频模组毛利率高,研发费用率下降

上述可知,尽管卓胜微的业绩增速下降,但归母净利润增速高于营收增速。净利润与营收增速差取决于毛利和费用的管控情况。

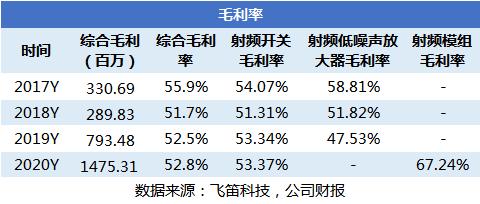

先看公司的毛利率情况。由上面的表格可知,自2017年以来,卓胜微的毛利率均维持在50%以上的高水平。2020年,公司毛利率为52.8%,表现稳定。分业务看,公司主要收入来源射频开关产品的毛利率较为稳定,2017年到2019年毛利率持续下滑的射频低噪声放大器业务的毛利率则没有公布,新业务射频模组的毛利率为67.24%,是毛利率最高的产品,但由于占比还小,对综合毛利率的提升效果不明显。

接着看卓胜微的成本管控情况。由上面的表格可以看到,报告期内,卓胜微的三大费用(管理费、销售费和财务费)合计占收入比例只有8.9%,比2019年下降了超过五个百分点,成本的下降变相增厚了公司的净利润,解释了公司为何净利润增速远超收入。

另外值得关注的是公司的研发支出,集成电路设计行业是典型的技术密集型行业,对技术研发要求较高,因此在研发上持续高投入是公司持续强化产品竞争力的必要条件,从上图可以看到,2020年公司的研发支出继续保持增长,达到1.8亿元,同比增长了33%,但是因为收入增长更快,公司的研发费用占比下降到了6.53%。

虽然研发支出作为费用项占比下滑能增厚利润,但是研发费用率是反映公司技术投入的指标,应该跟收入之间有较为稳定的关系,因此这一指标的变化未来需要继续跟踪。

抓住国产替代的风口延申产品体系是卓胜微的战略部署。年报中公司强调,2020年公司实现了从分立器件产品向射频模组产品的延伸。未来,卓胜微表示,将瞄准射频滤波器芯片和射频模组产品的生产环节,参与完成射频滤波器芯片和模组的设计研发、晶圆制造和封装测试的所有环节,以形成完整的产品矩阵。

声明:文章内容仅供参考,不构成投资建议

(作者:陈清华 编辑:包芳鸣)