3月30日,海天味业(603288.SH)公布2020年年报,年报显示,公司2020年实现主营业务收入227.9亿元,同比增长15.1%,扣非净利润为61.8亿元,同比增长21.51%。

由于长期业绩优秀,海天味业毫无疑问是A股核心资产,也是市场普遍认可的“茅系”上市公司。虽然在一季度疫情最严重的时候,受餐饮停业影响,公司业绩增速也一度回落,但是到2020年二季度开始,公司的收入和利润增速就已回归到长期增长的水平上。

公司的年报有哪些看点,南财AI实验室为大家拆一拆。

收入增长稳健

数据来源:飞笛科技,公司财报

在海天味业的财务报表上看不到大起大落,行稳致远,稳健是海天味业业绩的最大特征。

2020年一季度,受疫情影响,公司的收入和增速一度回落到只有7.17%,扣非净利润增速回落到12.54%,但是从二季度开始公司的收入增速就已经回升。全年来看,公司的收入增速已经回到2015年以来的平均水平。

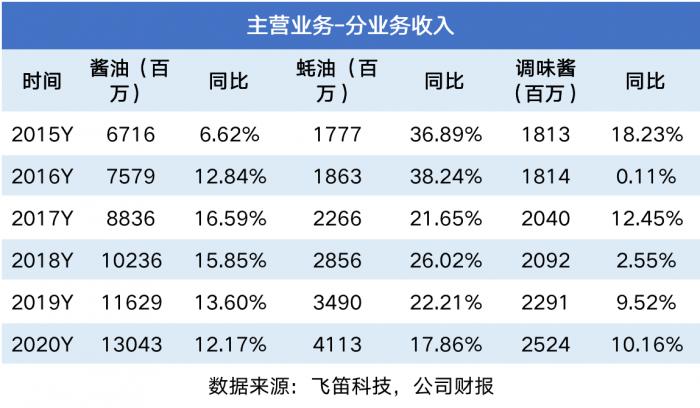

分业务看,海天味业有三大主营业务,分别是酱油、蚝油和调味酱。2020年三大业务分别占到公司总收入的57%,18%和11%。

从上表可以看到,公司的酱油业务和蚝油业务表现都相对稳定,其中酱油业务增速跟过去五年接近。蚝油业务增速和过去五年的平均水平还有差距,但也有17.86%,依然是公司表现最好的一块业务。调味酱业务增速波动相对较大,2020年的表现也好于往年。

成本管控能力优秀

再看公司的利润表现和利润来源。

数据来源:飞笛科技,公司财报

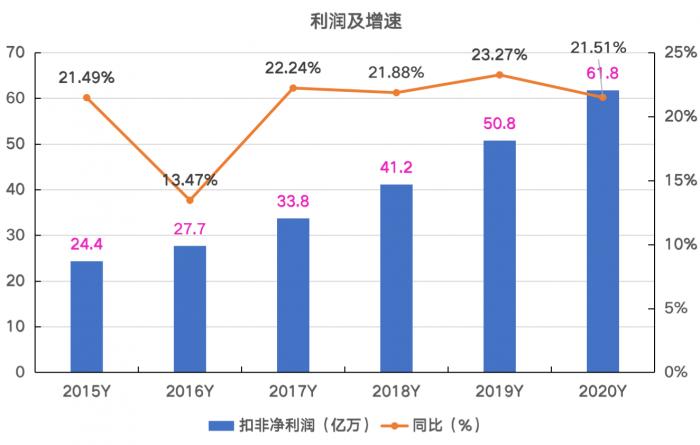

从上图可以看到,公司2017年以来的扣非净利润增速都保持在21%-23%左右的窄幅区间,2020年公司的扣费净利润增速为21.51%,也在此区间之内。跟公司的收入增速作个比较可以发现,公司的利润表现持续稳定地优于收入的表现,公司是如何做到的?

数据来源:飞笛科技,公司财报

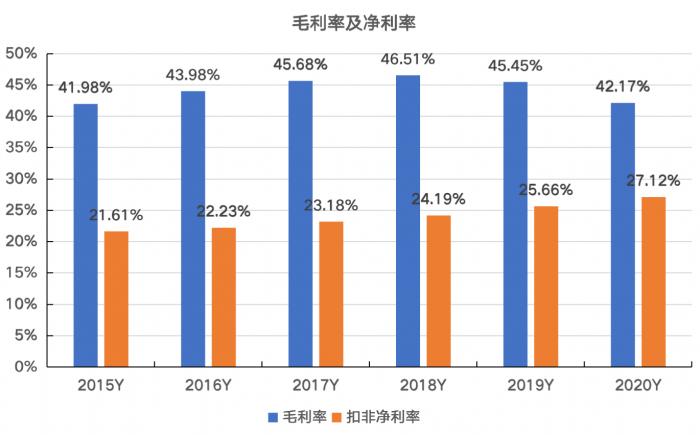

上图是公司的毛利率和用扣非净利润计算的净利率。需要提醒的是,2020年因为会计准则改变,公司约7.4亿的运费从销售成本中剔除,调整到营业成本中,因此导致毛利率明显下降,经南财AI新闻实验室估算,该项调整导致公司的毛利率下降了3.2个百分点。

如果将公司2020年毛利率还原成跟此前年份相同的口径,2020年公司的毛利率约为45.37%,这意味着2017年以来,公司的毛利率一直维持在45%-47%的窄幅区间。

从上图还可以看到,公司的净利率缓慢但是稳定地在提升。从2015年的21.61%增长至2020年的27.12%。净利率的稳步提升解释了为什么公司的利润增速要持续好于收入的增速。

但公司净利率的稳定提升又是怎么做到的?这要结合费用项去找原因。

数据来源:飞笛科技,公司财报

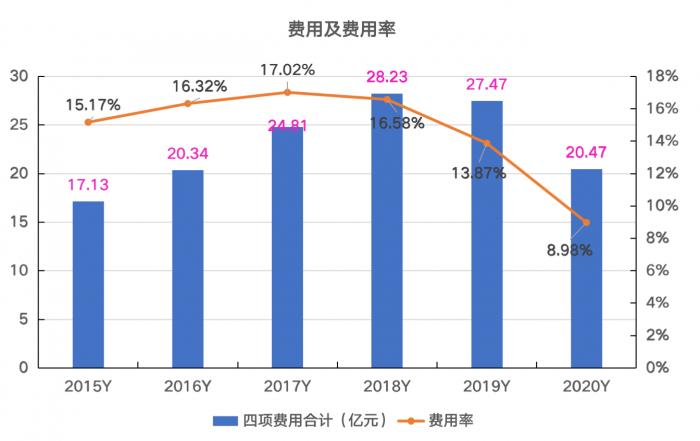

上图是公司的销售费用、管理费用、财务费用和研发费用合计的总额,以及占总收入的比例。需要提醒的是,因为上文提过的运费科目会计准则调整的原因,2020年的四项费用口径和此前口径不一致,经南财AI新闻实验室估算,2020年公司的同口径费用率约为12.2%,虽然没有图中显示那么夸张,但依然是创了新低,反映公司的成本管控能力优秀。

结合上面两个图可以看到,2015年到2017年公司费用率略有上升,但是同期公司的毛利率上升更快,这一阶段,净利率提升得益于毛利率的提升。2017年后,公司的毛利率稳定在一个窄幅区间,同时公司的费用率开始缓慢地下降。这一阶段,公司净利率的提升得益于期间费用率的下降。

声明:文章内容仅供参考,不构成投资建议

(作者:陈清华 编辑:包芳鸣)