3月30日,贵州茅台(600519.SH)发布2020年年报,年报显示,贵州茅台实现营业收入(非营业总收入)979.93亿元,同比增长11.1%,2019年同期营收增速为16%,归母净利润为466.9...

3月30日,贵州茅台(600519.SH)发布2020年年报,年报显示,贵州茅台实现营业收入(非营业总收入)979.93亿元,同比增长11.1%,2019年同期营收增速为16%,归母净利润为466.97亿元,同比增长13.3%,2019年归母净利润增速为17.1%。跟2019年比,贵州茅台的业绩增速略有下降。

2020年,受基金抱团股追捧,贵州茅台股价一度上涨至2627.88元,年后市场风格切换,贵州茅台股价随市场回调。截至3月30日收盘,贵州茅台股价为2056.05元,回调幅度22%。在资金疯狂进举后降温之季,贵州茅台的年报尤其值得关注。2020年,贵州茅台年报有哪些信息值得关注?以下南财AI新闻实验室为大家简析。

四季度业绩反弹,系列酒增速提升快

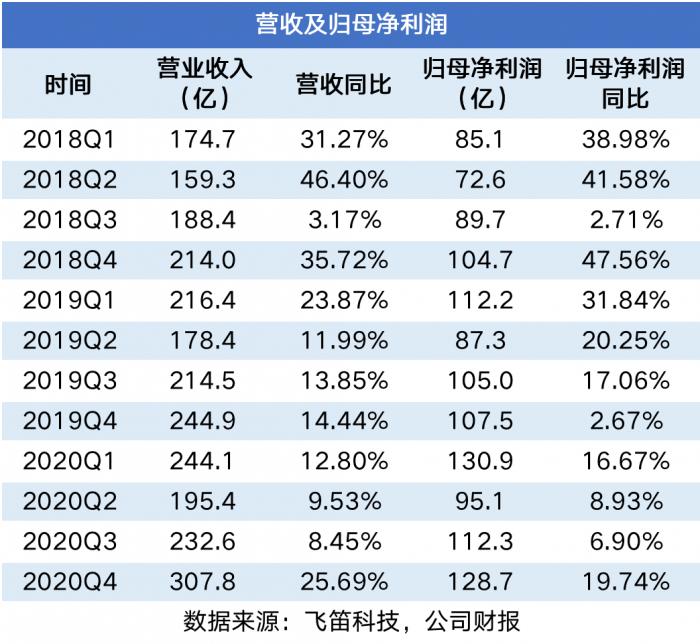

为了更直接观察贵州茅台各个季度的业绩表现,我们将贵州茅台财报的收入和归母净利润折算为季度数据。从上表可以看出,跟2019年四个季度比,2020年四个季度贵州茅台的收入增速整体较为稳定。一季度在疫情暴发下,公司业务并没有受到很大影响,二、三季度,收入和利润增速双双下滑到个位数,四季度业绩反弹明显,收入和利润增速均超过2019年同期水平。

贵州茅台的收入主要由两部分组成,主打最高端市场的茅台酒和主打中端市场的系列酒,2020年这两大业务表现如何?

报告期内,茅台酒占贵州茅台营业收入的90%左右,为公司收入主要来源,系列酒的占比为10%,比例较小。

先来看茅台酒,由上面的表格可知,茅台酒的收入增速整体较为稳定,三季度下降至个位数,到四季度反弹至12.4%,但不及去年同期14.3%;而系列酒表现较好,在经历2020年前三个季度近乎停滞增长的状态后,四季度增速迅速反弹,为19.4%。

预收款稳步增长,基酒产量增速下降

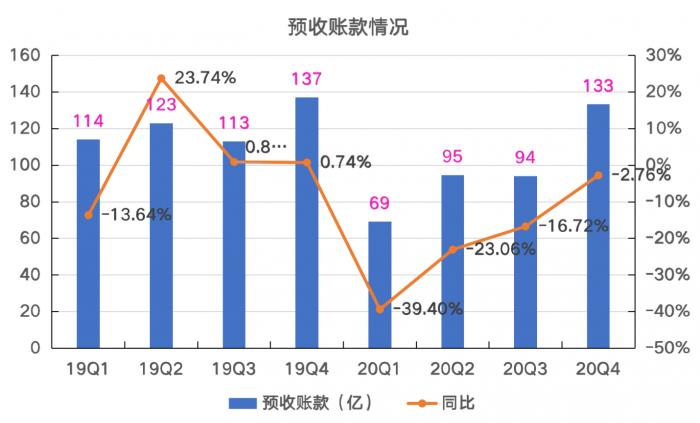

数据来源:飞笛科技,公司财报

对于白酒上市公司来说,预收的购货款是一个重要的未来业绩先行指标。由于2020年1月1日起公司执行会计新收入准则,将“预收款项”调整至“合同负债”,即公司在与客户签订合同并收到订单但未向客户交付产品之前,将已从客户收取的合同对价金额。因此,我们通过合同负债口径来观察贵州茅台收到的预售货款情况。

上图是贵州茅台财报公布的累计合同负债及同比增速,从图中可以看到,跟2019年对比,2020年合同负债的绝对值整体下移,四个季度均为负增长。但绝对值逐渐上升,同比降幅收窄。

对于上市公司来说,合同负债在丰年可以是未来业绩的蓄水池,在歉年也可以作为业绩平滑剂。因此为了衡量上市公司的真实收入情况,我们可以将收入和合同负债合并计算,作为还原后的收入。

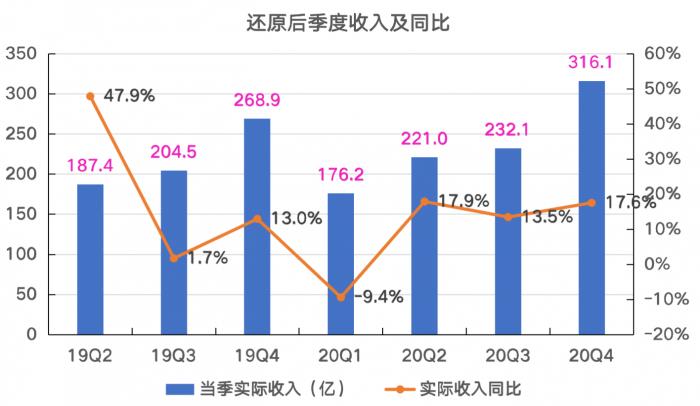

数据来源:飞笛科技,公司财报

由上面的表格可以看到,2020年还原后四个季度的收入增长较为稳定,一季度贵州茅台的收入下滑至9.4%,符合对疫情对公司业绩影响的预期,二季度开始,收入稳步增长,四季度反弹明显,增速高于2019年同期水平,跟还原前收入一样,同样出现增速反弹。

最后看基酒生产情况。茅台酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成,按茅台酒工艺,当年生产的茅台酒至少五年后才能销售,因此每年需保存定量基酒以保证茅台酒生产。

2020年,基酒产量为7.52万吨,同比小涨0.15%,较前两年增速下滑明显。分业务酒产量看,茅台酒产量为5.02万吨,同比上涨0.63%,跟去年同期差异不大;系列酒产量为2.49万吨,同比下降0.78%,跟2019年比出现负增长。2020年全年系列酒收入为99.91亿元,同比增长4.7%,较2019年18.1%的增速下滑明显,收入增速随产量下降而下降。

展望2021年,贵州茅台的经营目标是:一是营业总收入较上年度增长10.5%左右,二是完成基本建设投资68.2亿元,推进3万吨酱香系列酒及配套项目建设。

声明:文章内容仅供参考,不构成投资建议

(作者:陈清华 编辑:包芳鸣)